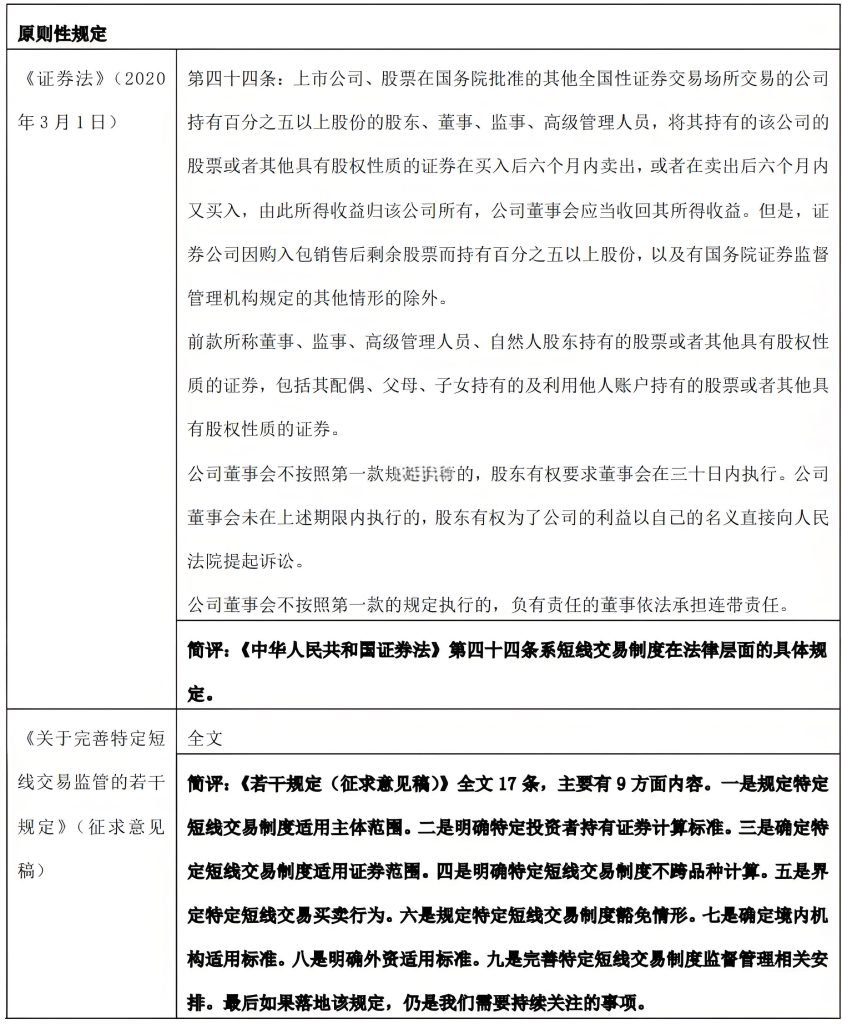

短线交易、举牌、减持等是证券交易活动中常见的专用术语,公募基金投资活动中也存在适用相关法规约束交易或需要遵守相关规则的情形,本文拟就公募基金涉及的相关法律法规进行汇总及梳理,以期为公募基金管理人从业人员更好地理解相关概念、历史沿革及具体规则规定提供参考。

一. 短线交易

(一)短线交易行为的含义

短线交易行为指的是上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员(以下简称“特定身份投资者”),将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入的行为。

公募基金管理人常常因对于某些上市公司的看好而将其股票通过投资决策委员会等内部流程列入核心库等高级别可投库内,上市公司年报等信披材料中也有出现5%以上股东为公募基金管理人所管理产品的情形,对于短线交易规则,公募基金管理人管理的产品如达到标准的也同样适用。

此外,除股票以外其他具有股权性质的证券或特殊交易也有额外特别规定,包括可转债、约定购回式证券交易等,基金管理人进行相关投资的时候也同样需要关注短线交易的适用。而对于部分豁免情形,基金管理人也应当针对实际情况加以判断,以免影响正常交易。

(二)短线交易制度的历史沿革

1993年国务院发布的《股票发行与交易管理暂行条例》第38条首次以行政法规形式确立了短线交易制度,这一规定后来被1998年《证券法》的第42条所沿用。

2005年修订的《证券法》第47条将短线交易条款的适用范围从原先的仅限于“持有上市公司股份超过百分之五的股东”扩大至“上市公司的董事、监事、高级管理人员”。

2019年修订的《证券法》第44条再次对短线交易条款进行了调整,主要修改包括以下四个方面:(1)将“新三板”公司纳入了标的范围;(2)拓宽了主体的适用范围,在原来仅适用于“持有股份超过百分之五的股东、董事、监事、高级管理人员”的基础上,扩大适用范围至前述人员的“配偶、父母、子女”以及其他可能被用于持股的人;(3)“股票”的概念被拓宽为“股权性质的证券”;(4)增设了中国证监会豁免的条款,增强了适用的灵活性。

2019年修订的新《证券法》授权中国证监会规定特定短线交易制度例外情形。2023年7月21日,中国证监会发布了《关于完善特定短线交易监管的若干规定(征求意见稿)》,并向社会公开征求意见。该规定对较多先前尚未明确的事项进行了规范。

(三)短线交易的法律法规及相关规定

目前现行有效的涉及公募基金短线交易的法律法规及相关规定主要如下。

二. 举牌

(一)举牌的含义

一般认为,我国《证券法》第63条所规定的“权益披露规则”与“慢走规则”连同该法第197条等法律责任条款共同构成了当前的举牌规则体系,前者规定了举牌规则体系的行为模式要件,后者则构成了举牌规则的法律后果要件。

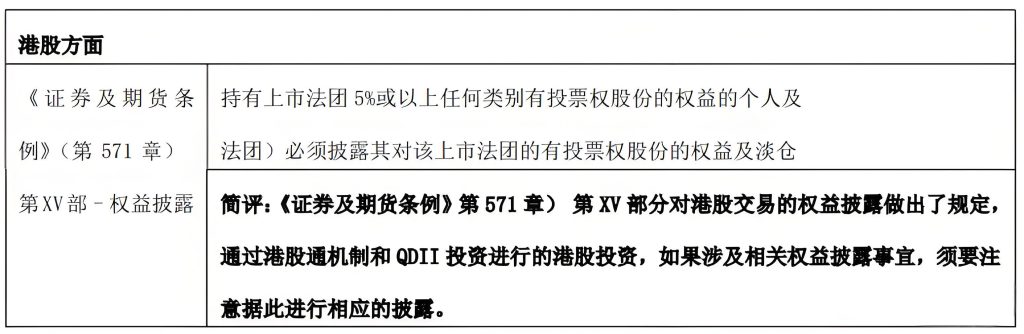

在成为上市公司持股5%以上股东并遵守上述短线交易规则之前,法律法规对于增持至5%的情形以及后续事项进行了举牌规则的规范。近年来,公募基金管理人举牌公告情形时常会出现在公众的视野中,值得注意的是,除境内举牌规则,由于基金管理人管理产品还存在香港等境外市场投资的情形,也需要注意相关举牌规则的遵守。

另外,值得关注的是虽然根据中国证监会早年下发的对于公募基金持股变动的信息披露问题的指导,对于一家基金管理公司管理下的几只公募基金持有某一上市公司的股份累计达到5%的,是否披露由基金管理公司自己选择,并不要求强制披露。但市场上确实亦有公募基金产品举牌进行披露的先例。

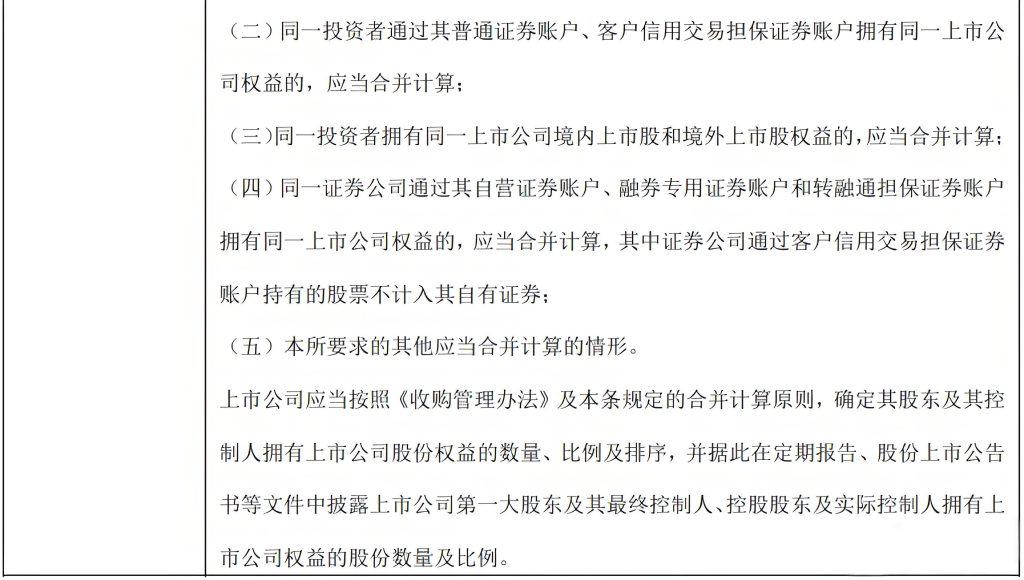

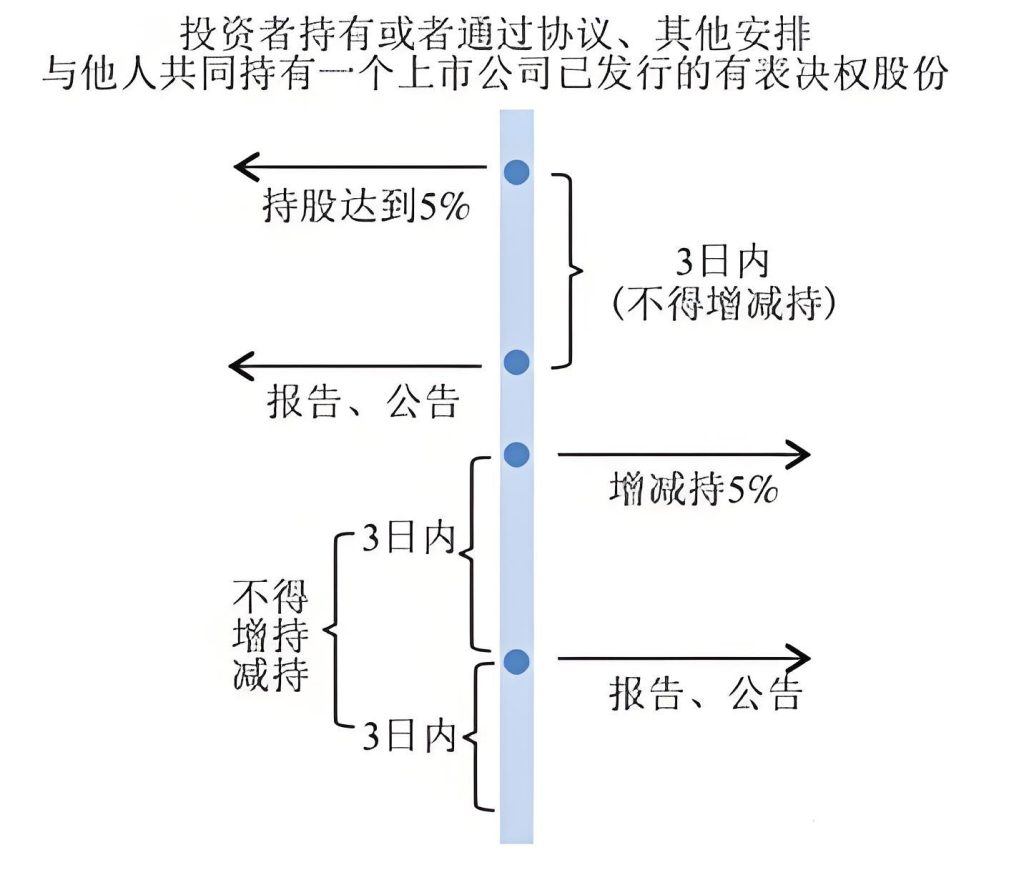

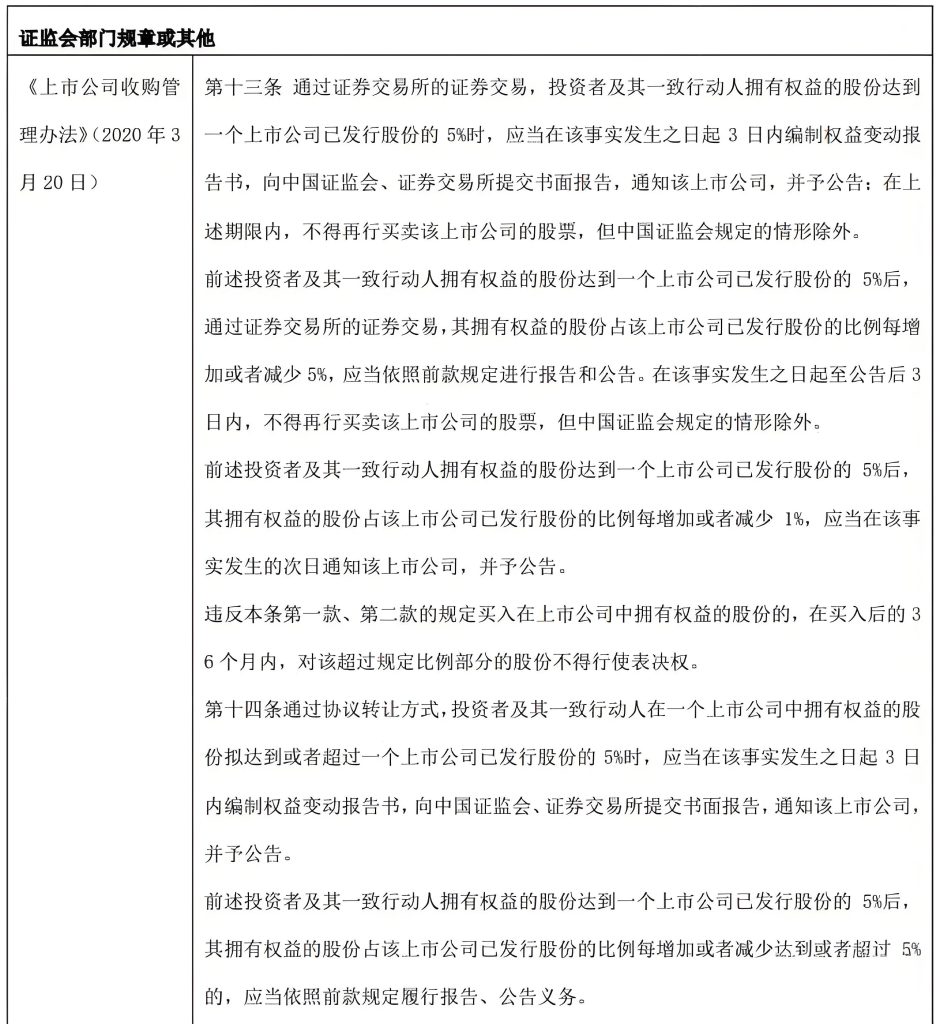

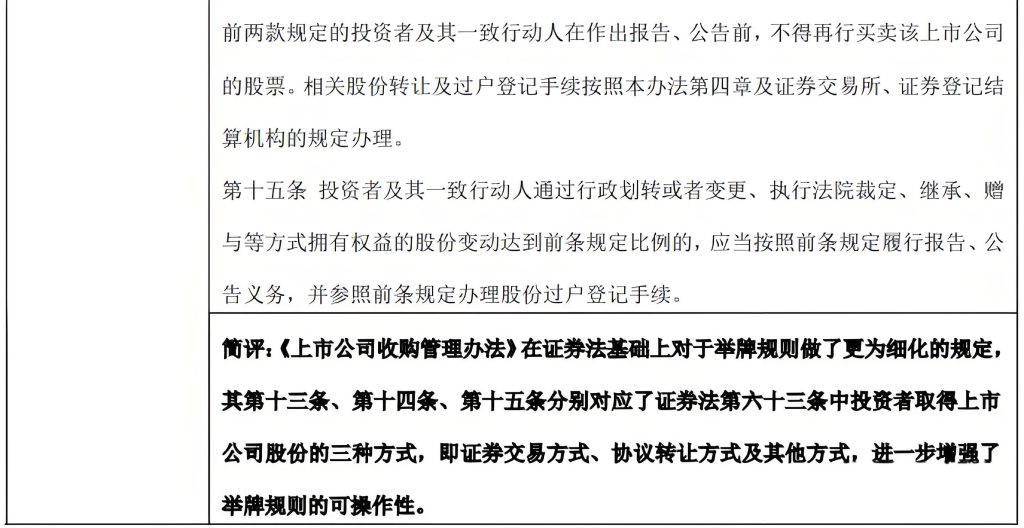

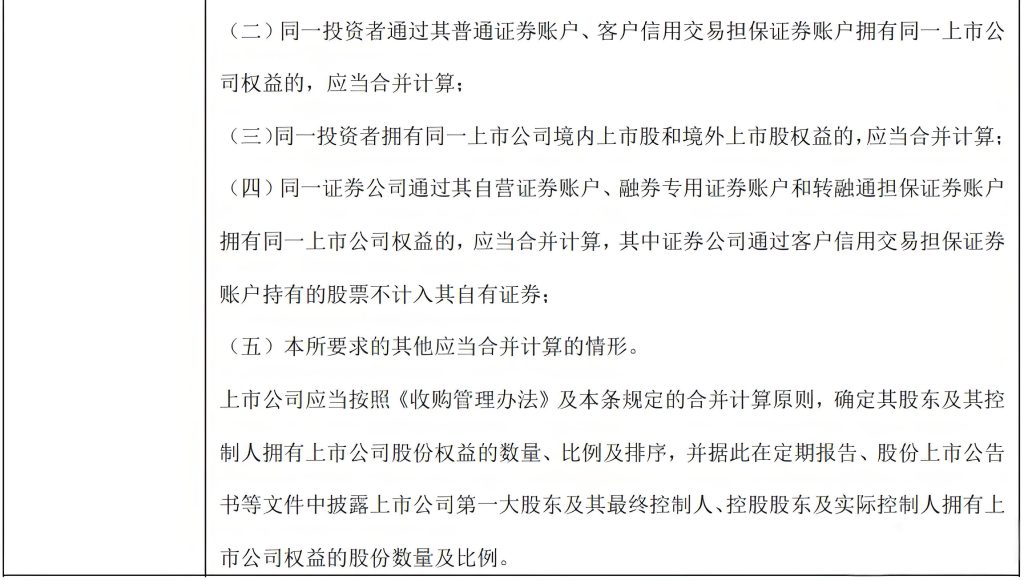

根据我国证券法第63条规定,举牌规则的适用情况可简单归纳为下图,具体规则详见下文法条列示:

(二)举牌规则的历史沿革

1993年国务院发布的《股票发行与交易管理暂行条例》第47条首次以行政法规形式确立了举牌规则,并为后来的1998年《证券法》吸收。

2005年修订后的证券法第86条将举牌规则证券持有方式进行了细化,从原先“通过证券交易所的证券交易,持有一个上市公司已发行的股份百分之五”细化为“通过证券交易所的证券交易,持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的股份达到百分之五”。

2019年修订后的《证券法》第63条则再次对举牌规则进行了调整,主要修改包括以下几个方面:(1)借鉴新近实务与立法发展成果,进一步明确股东权益变动明确系“有表决权”股份数量的变化;(2)延长了权益变动后股票交易的限制期间,当持股5%以上股东每增、减持股份达到5%时,禁止该股东进行股票交易的时限由二日变为三日;(3)新增1%股份变动信息披露要求,即持股5%以上股东所持有表决权股份比例每增加或减少1%,应当履行通知及公告的披露义务;(4)违反规定买入上市公司有表决权股份的,在买入后的36个月内对该超额部分股份不得行使表决权。

(三)举牌规则的法律法规及相关规定

目前现行有效的涉及公募基金举牌规则的法律法规及相关规定主要如下。

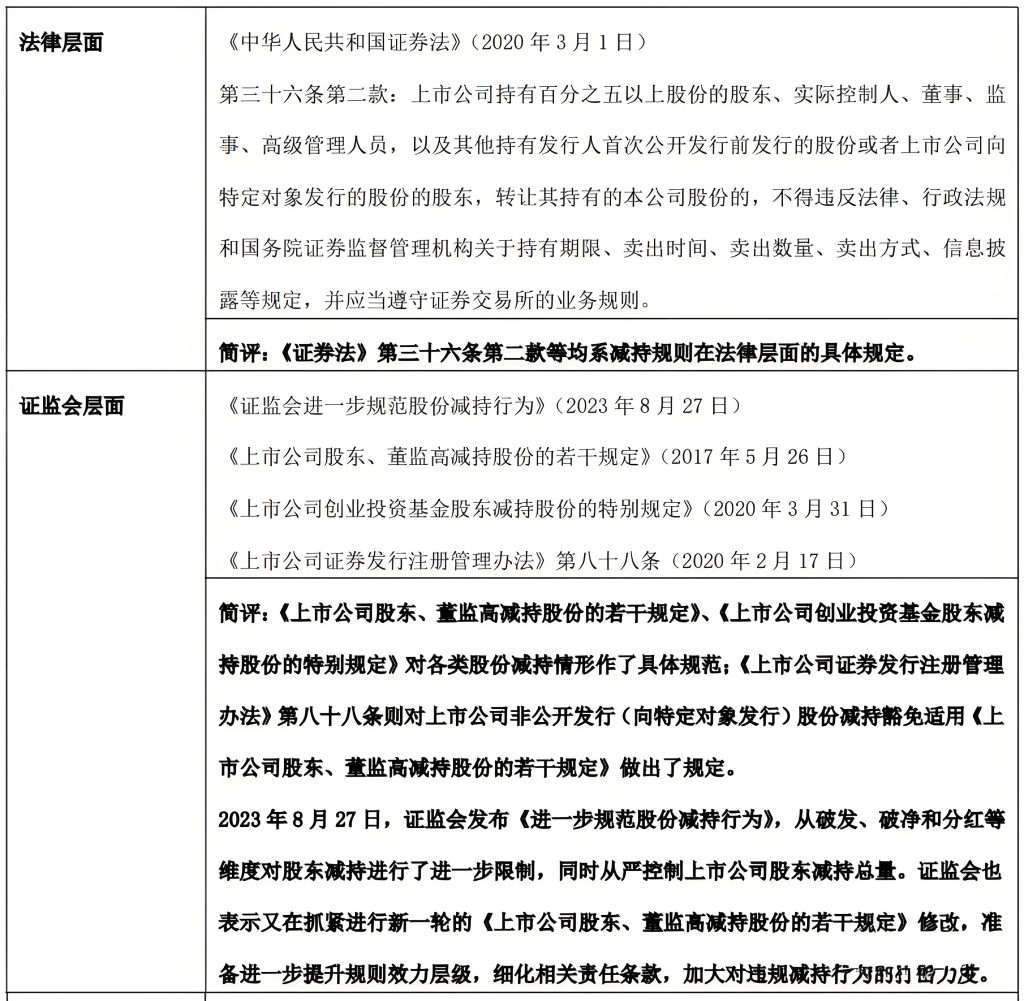

三. 减持

(一)减持规则

减持规则主要系指法律法规对于特定主体减持上市公司股份做出的限制性规定。

对于上市公司“关键少数”的特定主体,监管长期以来不断强化着对其减持行为的规范。公募基金产品在相关投资过程中符合相关主体界定的,也需要遵守相应的法律法规规范。2017年“减持新规”便对公募定增主题基金产生过重大影响。

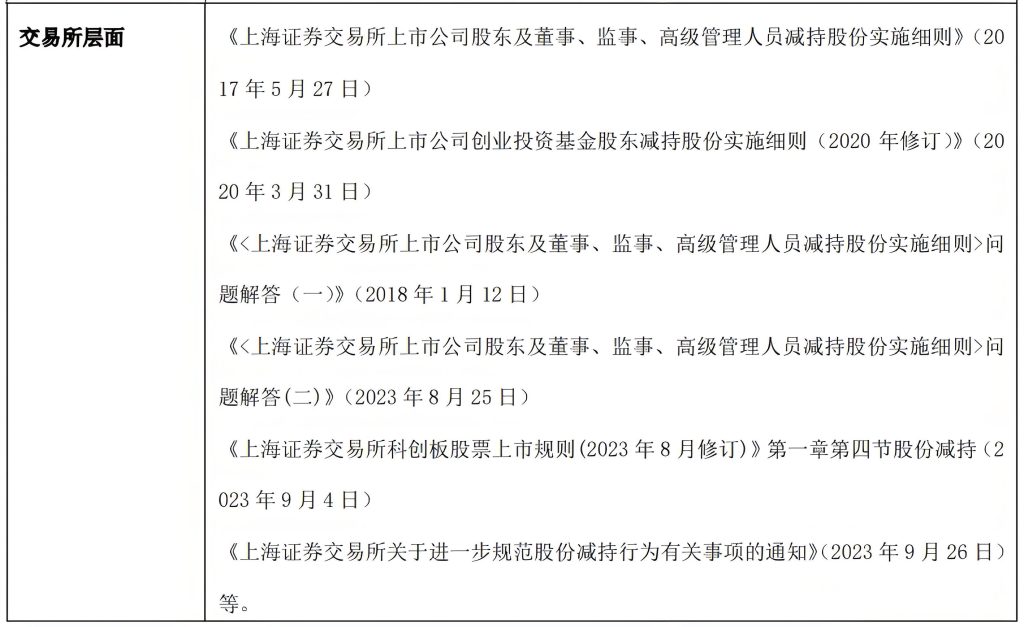

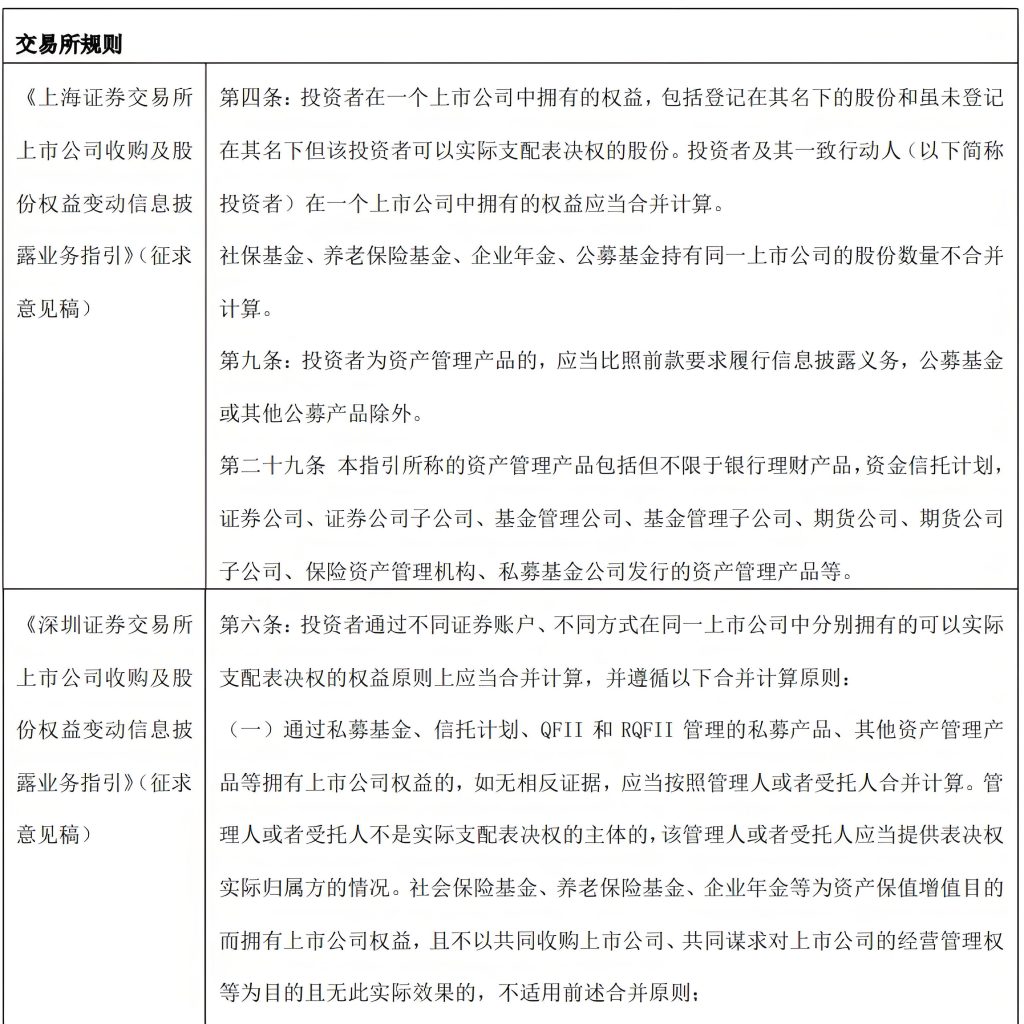

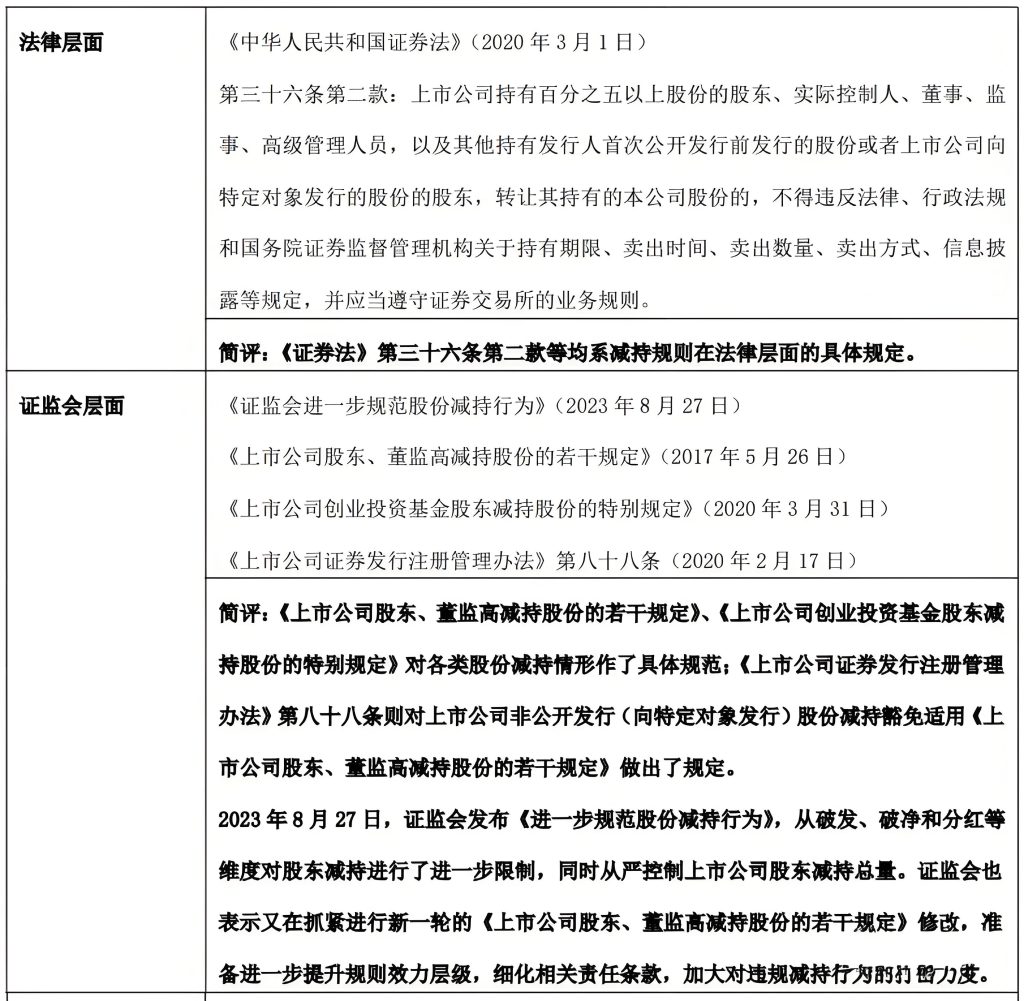

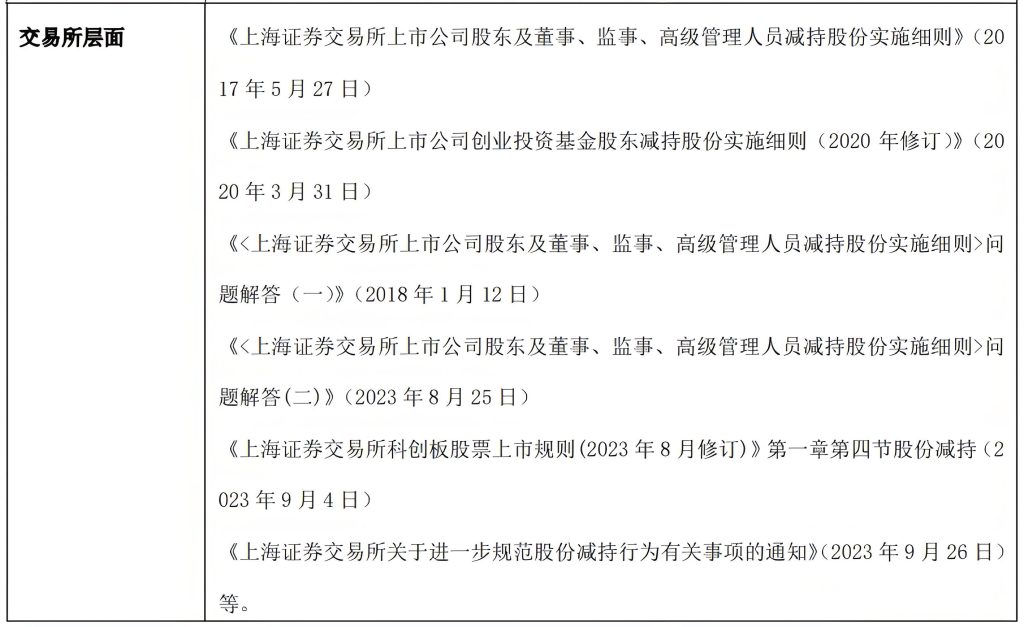

(二)减持规则的法律法规及相关规定

上市公司股份减持规范主要包括法律、证监会规定和交易所规则三个层面,主要法律法规及相关规则如下。

以上,为我们简单梳理的关于短线交易、举牌及减持的规则,以期为有可能涉及相关事宜的公募基金管理人及从业人员提供一定的帮助。