9月27日,永辉超市(601933.SH)股份有限公司, 通过集中竞价方式减持红旗连锁(002697.SZ)1360万股,减持后持股比例由原11%下降至10%,在持股比例触及5%整数倍时,未及时披露权益变动报告书及停止交易,被四川证监局出具警示函。

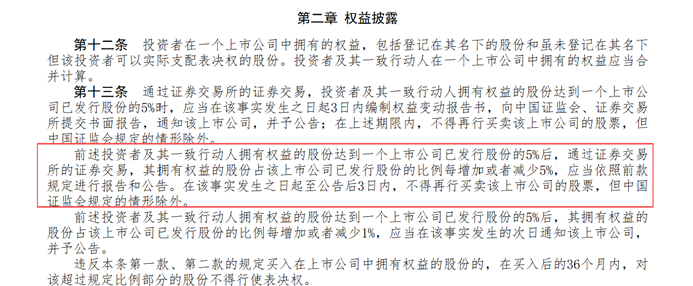

此次信披违规事件主要原因在于,未按照《上市公司收购管理办法》(证监会令【第227号】)第二章权益披露,第十三条第二款的规定,投资者及其一致行动人拥有权益的股份占该上市公司已发行股份5%比例及以上,其持有的股份比例每增加或减少5%,应按规定在3日内进行报告及公告,在此期间不得买卖该上市公司股票。

近年来因对5%比例及以上股东,减持及信息披露规则理解有误,而受到监管处罚的案例不在少数。

2025年6月30日,湖南证监局就对湖南衡帕动力合伙企业(有限合伙)出具警示函。原因同样为,在减持比例触及5%及其整数倍数时,未及时履行信披及暂停交易义务。该企业于2025年6月6日通过集中竞价交易方式,卖出在2021年通过集中竞价交易增持的湖南领湃科技集团股份有限公司(以下简称“领湃科技”)84.88万股后,所持有领湃科技股份的比例从由原35.43%下降至34.94%。在持股比例变动触及领湃科技已发行股份的35%时,未依法停止交易,仍继续减持领湃科技股份。

在上市公司减持信息披露实践中,对于《上市公司收购管理办法<2020年修订>》第十三条的5%、1%曾存在两种理解(以5%为例):

一是刻度说,认为持股比例达到5%及其整数倍时(如10%、15%、20%、25%),股东需要暂停交易并披露;

二是幅度说,认为持股比例增加或者减少达到5%时(如14%增至19%、11%减至6%),股东需要暂停交易并披露。

两种理解的长期存在,对投资者理解造成了困难,同时也增加了上市合规管理的成本。

从实践上来看,刻度说更具合理性,主要体现在两方面:

一、是计算更为简单,方便信息披露。在刻度说下,投资者只需关注自身静态持股比例,无需考虑持股动态变动过程,计算过程更为简单,从而减少信息披露的合规成本。在上市公司实践中,除股东主动增持、减持上市公司股份的行为外,上市公司增发股票融资、发行股份购买资产、回购股份注销、股权激励股份归属以及可转债转股等行为(以下简称被动因素),均会导致投资者持股比例的被动变化。若采用幅度说,股东权益变动披露将涉及复杂的计算过程,同时被动因素导致投资者持股比例的变化也容易被忽略。

二、是更能够体现上市公司收购的预警意义。在刻度说下,股东持股“余额”更有利于投资者了解公司大股东的持股信息以及公司控制权的变更风险,更有警示、预警作用,能够为投资者决策提供有价值的信息,也体现了权益披露制度的基本逻辑。

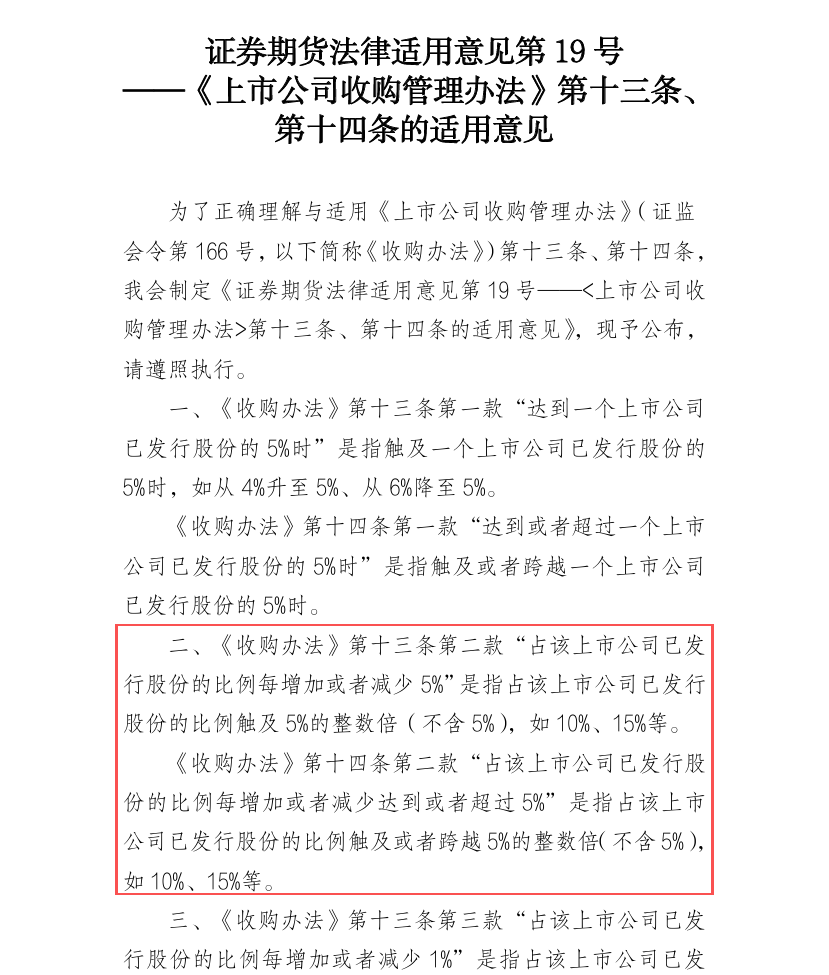

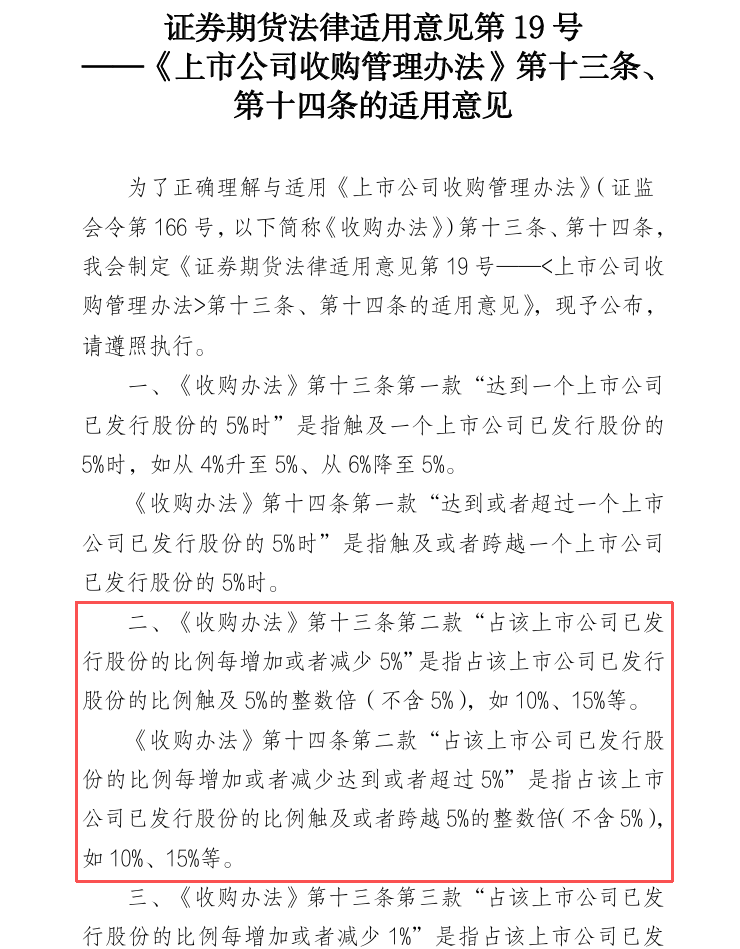

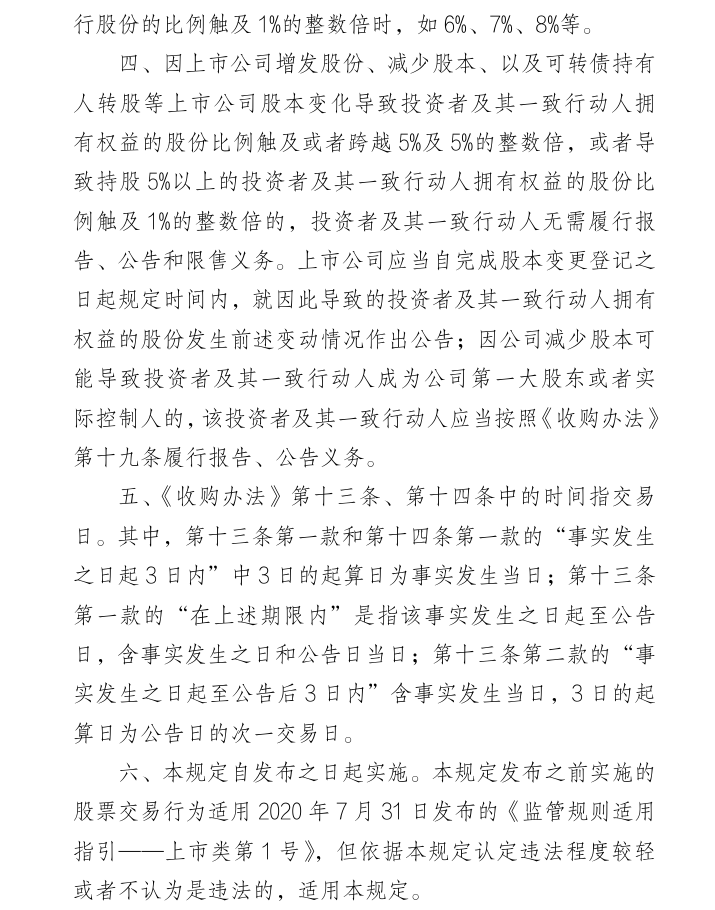

为此,2025年1月10日,证监会发布《证券期货法律适用意见第19号——<上市公司收购管理办法>第十三条、第十四条的适用意见》,对《上市公司收购管理办法》第十三条、第十四条进行解释:明确投资者权益变动的刻度标准,为触及5%或1%的整数倍;

上市公司、创投基金在股票减持退出时,所涉及的监管规则众多,在理解及实操方面具备一定的复杂性。股东在进行减持操作前,建议咨询专业减持咨询服务机构,对潜在的风险点进行排查与梳理,以免因对减持规则理解或判断失误,而遭受不必要的损失。