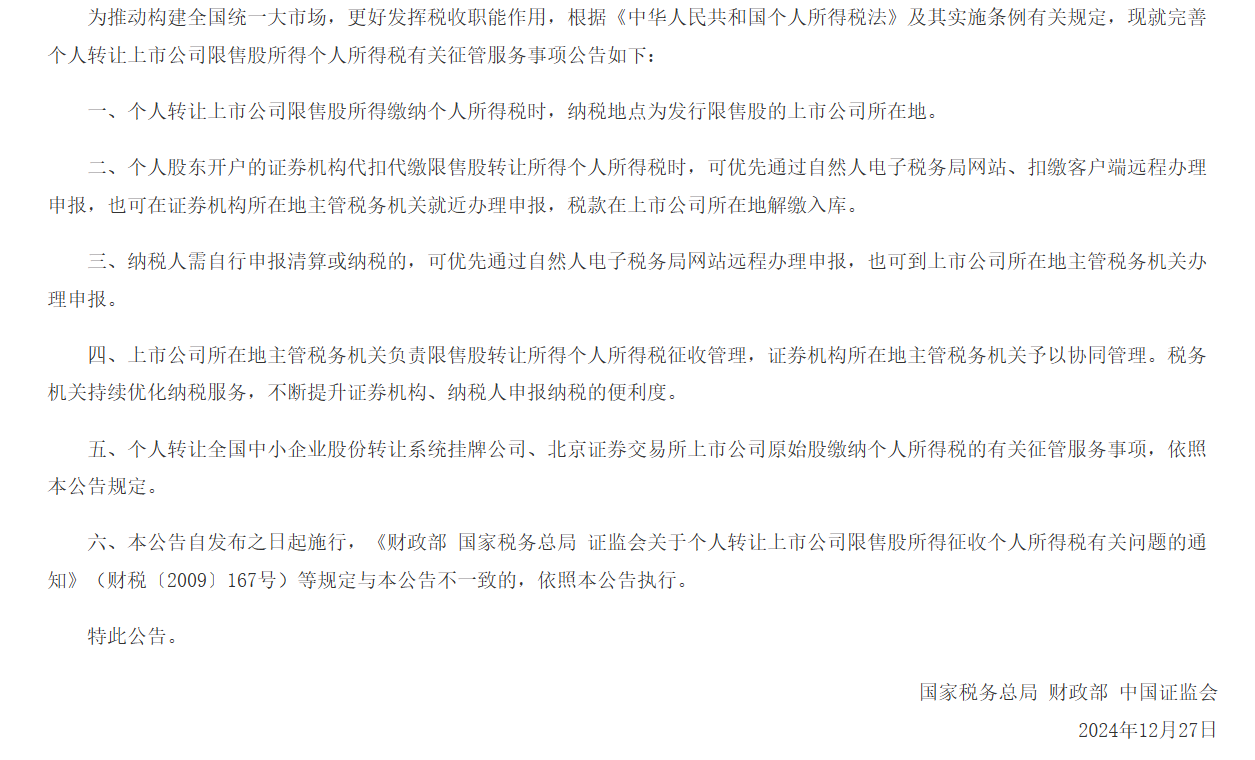

2024年12月27日收盘之后,国家税务总局,财政部,中国证监会三部门联合发布了一则公告《关于进一步完善个人转让上市公司限售股所得个人所得税有关征管服务事项的公告》。

这里面有一条杀伤性非常大的条款:个人转让上市公司限售股所得缴纳个人所得税时,纳税地点为发行限售股的上市公司所在地。

在之前,持有首发原始股的股东可以通过把股份转托管到有税务返还的地区,在当地证券营业部做避税,因为在二级交易卖出,常规是通过证券营业部进行先征后返还的形式,记得当时最高的时候可以返还40%地税的90%左右。(注:地方和北京税务46开,地方留存40%,北京收60%)

当年,这个税筹业务最火热的时候是还是在厦门、龙岩、平潭等地,养活了很多做这块的中介机构。

再后来,由于过于热闹,又经历了新冠那三年,大环境变了,政策也进行了调整。

在二十届三中全会后,北京提出推进构建全国统一大市场的指导方针。

与此同时,这三地也进入ED期,但这并没有让这个业务停止,只是换了不同的地方,从沿海地区进入到了内地贫困县,成了扶贫的一种策略。(通过吸引更多的原始股东去当地纳税,把蛋糕做大,积少成多,留存下来的就是一大笔钱)

12月27日的这纸公文,卡死的就是不让原始股东辗转腾挪,跑到特定的避税洼地去,只在上市公司所在地,交税,且大多数地区都没有地税返还的政策。(原话:将纳税地点由证券机构所在地调整为限售股所对应的上市公司所在地。)

可能,有一点没明说的点是:“你们原始股东已经赚了那么多,还要避税,在这个共同富裕的背景下,会不会不太合适?”

最后,我们来看下27日的公告针对于哪些股份类型:

(一)上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股;

(二)2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股;

(三)个人从机构或其他个人受让的未解禁限售股;

(四)个人因依法继承或家庭财产依法分割取得的限售股;

(五)个人持有的从代办股份转让系统转到主板市场(或中小板、创业板市场)的限售股(即个人持有的从退市板块转到交易所市场的限售股);

(六)上市公司吸收合并中,个人持有的原被合并方公司限售股所转换的合并方公司股份;

(七)上市公司分立中,个人持有的被分立方公司限售股所转换的分立后公司股份;

(八)全国中小企业股份转让系统(新三板)挂牌公司、北京证券交易所上市公司原始股;

(九)其他限售股。

政策参考指引:

《财政部 国家税务总局 证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2009〕167号)

《财政部 国家税务总局 证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知》(财税〔2010〕70号)

《财政部 国家税务总局关于证券机构技术和制度准备完成后个人转让上市公司限售股有关个人所得税问题的通知》(财税〔2011〕108号)

《财政部 税务总局 证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号)

《财政部 税务总局关于北京证券交易所税收政策适用问题的公告》(财政部 税务总局公告2021年第33号)