一、原文规则解读

上海证券交易所上市公司自律监管指引第15号——股东及董事、高级管理人员减持股份(2025年3月修订)

此外,深交所也在《深圳证券交易所上市公司自律监管指引第18号——股东及董事、高级管理人员减持股份》(2025年3月修订)相关指引文件中也有近似表述。

深圳证券交易所上市公司自律监管指引第18号——股东及董事、高级管理人员减持股份(2025年修订)

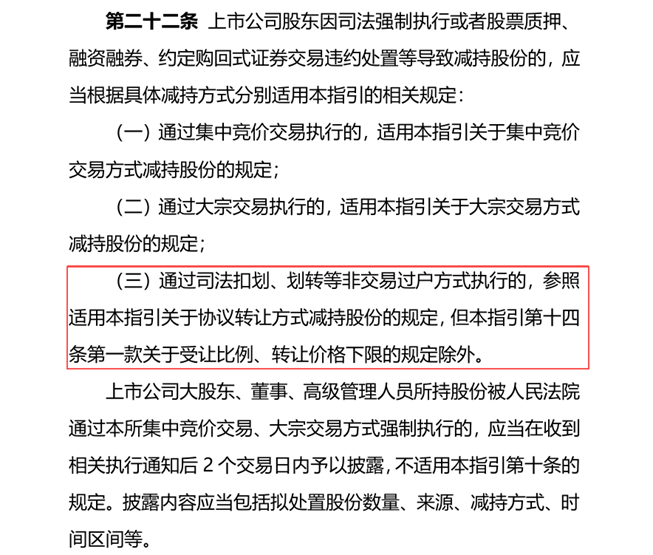

第十六条 上市公司股东因司法强制执行或者股票质押、融资融券、约定购回式证券交易违约处置等减持股份的,应当根据不同执行或者处置方式分别适用本指引的相关规定:

(三)通过司法扣划、划转等非交易过户方式执行的,参照适用本指引关于协议转让方式减持股份的规定,但本指引第十五条第一款关于受让比例、转让价格下限的规定除外。

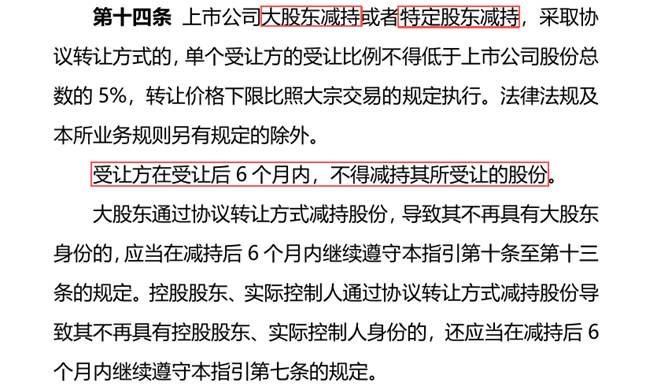

第十五条 上市公司大股东通过协议转让方式减持股份或者特定股东通过协议转让方式减持其持有的首发前股份的,单个受让方的受让比例不得低于公司股份总数的百分之五,转让价格下限比照大宗交易的规定执行,法律法规和本所业务规则另有规定的除外。

通过协议转让方式受让前款相关股份的,受让方在受让后六个月内不得减持其所受让的股份。

上市公司大股东通过协议转让方式减持股份导致其不再具有大股东身份的,应当在减持后六个月内继续遵守本指引第十一条至第十三条的规定。控股股东、实际控制人通过协议转让方式减持股份导致其不再具有控股股东、实际控制人身份的,还应当在减持后六个月内继续遵守本指引第七条的规定。

从前述《沪深交易所上市公司自律监管指引》表述中可以判断,通过司法拍卖上市公司股票,参照关于协议转让减持股份的规定,该规定详细的限定了【大股东减持】及【特定股东减持】通过协议转让减持股份,受让方受让后6个月内不得减持。

根据指引原文名词解释:

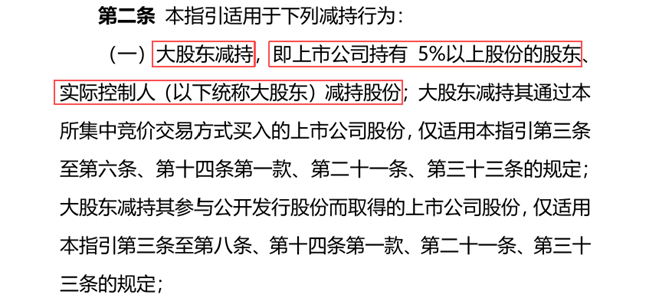

【大股东减持】即上市公司持股5%比例及以上控股股东、实控人减持股份。

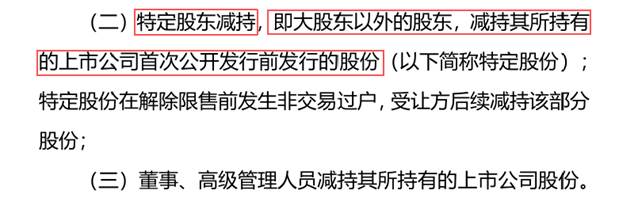

【特定股东减持】即大股东以外的股东,减持其所持有的上市公司首次公开发行前发行的股份,特定股份在解除限售前发生非交易过户,受让方后续减持该部分股份。

综上所述,上市公司控股股东、实控人等大股东,或股东身份非上述人员,但法拍股份为上市公司首发前股份,且该股份在解除限售前被司法拍卖(发生非交易过户),受让方受让前述性质股份需锁定6个月。但是,通过司法拍卖进行非交易过户这种交易方式本身,并不会导致受让方锁定6个月。

结论:司法拍卖≠需要锁定6个月,是否需要锁定及后续锁定期需结合原股东身份、先前承诺、股份性质等因素综合判断。

| 原股东先前承诺 | 法拍股份为首发前股份 | 原股东为特定身份股东 | 受让方锁定期 |

| 否 | 否 | 否 | 无需锁定 |

| 否 | 是 | 是 | 锁定6个月 |

| 是 | 否 | 否 | 履行原股东限售承诺锁定期 |

| 是 | 是 | 是 | 锁定6个月+继续履行原股东限售承诺锁定期(以较长者为准) |

二、限售判断的核心逻辑

通过“司法拍卖/扣划等非交易过户方式获得股份”行为本身,与交易后需锁定6个月并非默认绑定关系,具体标的是否需锁定6个月,核心取决于出让方(原股东)的身份、先前承诺及司法拍卖的股份性质等。

1. 规则判断的核心逻辑:

是否需要锁定,并非取决于“通过何种方式完成交易”,而是取决于“拍卖的是谁的股份“、”拍卖股份的性质是什么”

现行的减持规则在处理司法强制执行时,采用了一个非常清晰的“穿透式”监管原则:股东特定身份(控股股东、实控人、5%比例以上大股东、董事、高级管理人员、创投机构等)、减持标的股份本身的性质(是否为首发前股份)及前手股东先前所作出的减持承诺(招股说明书、先前发布的股份限售承诺公告等),结合司法处置时所采用的具体执行方式,综合决定了司法拍卖受让方,后续是否需要锁定。司法拍卖参照“协议转让”方式,经过法拍后股份,并非默认自带6个月锁定期。

2. “拍卖的是谁的股份”:司法拍卖的股东是否为,上市公司控股股东、实控人及5%比例及以上大股东。

3. “拍卖的股份是什么”:股东司法拍卖的股份标的是否为【上市公司首次公开发行前发行的股份】,特定股份在解除限售前发生非交易过户,受让方后续减持该部分股份。

4. 判断方法:

| 先前承诺限售 | 首发前股份 | 特定身份限售 | 锁定期 |

| 否 | 否 | 否 | 无 |

| 否 | 是 | 是 | 锁定6个月 |

| 是 | 否 | 否 | 履行原股东限售承诺 |

| 是 | 是 | 是 | 锁定6个月+履行原股东限售承诺 |

注:1.司法拍卖股份为首发前股份或原股东为特定身份股东(控股股东、实控人等),均会导致受让方锁定6个月

2. 受让方锁定期为6个月与原股东剩余限售期限中较长者

三、实证案例分析

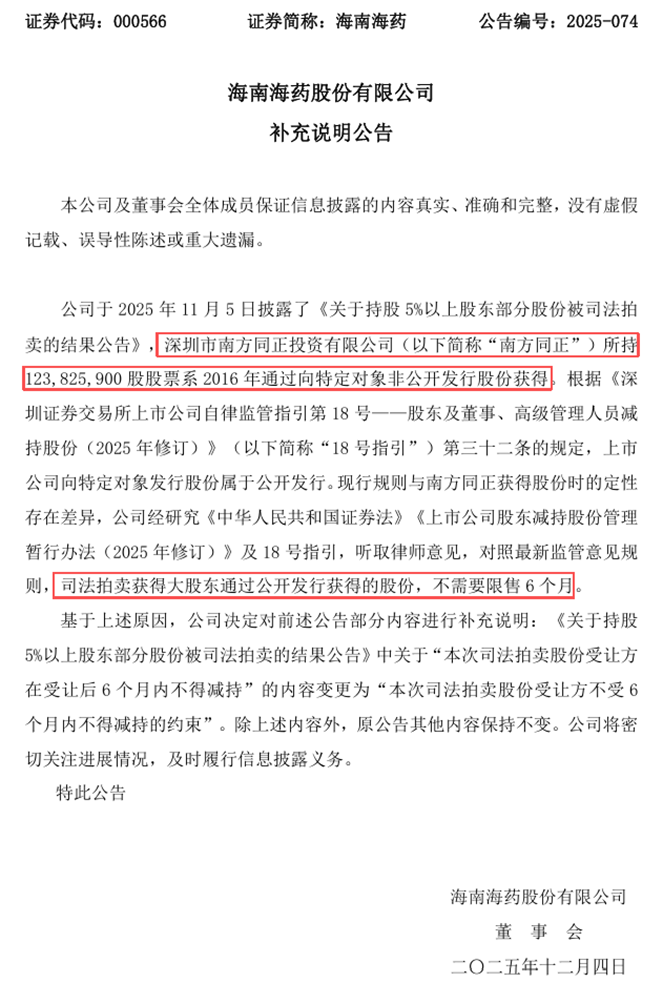

海南海药(000566.SZ)案例——受让方通过司法拍卖获得大股东通过公开发行获得的股份,参照“协议转让”方式进行“非交易过户”后,受让方无需锁定6个月。

| 日期 | 发布公告 | 公告内容 |

| 2025.11.04 | 《关于持股5%以上股东部分股份将被司法变卖的提示性公告》 | 通过京东司法拍卖平台 (http://sifa.jd.com/2251)获悉,公司持股5%以上股东深圳市南方同正投资有限公司(以下简称“南方同正”)所持海南海药117,617,000股股份将该股份定性为首发前限售股,受让方受让后需锁定6个月 |

| 2025.11.10 | 《关于持股5%以上股东部分股份被司法拍卖的结果公告》 | 武汉市中级人民法院(以下简称“武汉中院”)于2025年11月1日10时至2025年11月2日10时止(延时除外),对公司持股5%以上股东南方同正所持海南海药已质押的123,825,900股股票,进行第二次公开司法拍卖,本次司法拍卖股份123,825,900股为限售流通股,占南方同正所持公司全部股份的92.86%,占公司总股本的9.54%。 |

| 2025.12.04 | 《补充说明公告》 | 公司经研究《中华人民共和国证券法》《上市公司股东减持股份管理 暂行办法(2025年修订)》及18号指引,听取律师意见,对照最新监管意见规则,司法拍卖获得大股东通过公开发行获得的股份,不需要限售6个月。基于上述原因,公司决定对前述公告部分内容进行补充说明:《关于持股5%以上股东部分股份被司法拍卖的结果公告》中关于“本次司法拍卖股份受让方在受让后6个月内不得减持”的内容变更为“本次司法拍卖股份受让方不受6个月内不得减持的约束”。 |

该案例历经多次,对南方同正获得股份进行论证,对照最新监管意见规则,大股东通过公开发行(该案例股份性质为向特定对象非公开发行,即通常意义上的“定增”股份)获得的股份,通过司法拍卖后,受让方无需锁定6个月。

该案例以实证的方式,佐证了前文中关于通过司法拍卖方式,执行法拍限售股交易,并非默认自带6个月锁定期的结论。

四、法拍股受让方,原股东限制“哪些继承,哪些不继承”?

6个月锁定期满后,受让方在进行减持时,不需要再遵守原股东因特定身份所受到的限制(如上市公司实控人因身份而受的“破发、破净、分红不达标不得减持”的规定),但需要遵守股份本身所附带(如作为‘首发前股份’)且未履行完毕的先前承诺(如有)。

简单来说,就是原股东身份不继承,但股份性质附带的限制条件及原股东先前所作出的,相关承诺要继承。以下为详细的规则逻辑分析:

- 原实控人身份限制(如“破发、破净、分红不达标”规则):不继承

新股东只是一个普通的持股方,并非上市公司控股股东或实控人,因此规则中针对特定身份的减持限制,对新股东不产生约束力。

- 监管规则的适用对象:根据沪深交易所2023年9月发布的《关于进一步规范股份减持行为有关事项的通知》,该限制的适用主体被严格界定为“控股股东、实际控制人”及其一致行动人,或者在公司无实控人情况下的第一大股东。该通知第三条和第四条更是明确规定,这些要求“适用于首次公开发行时的控股股东、实际控制人及其一致行动人”,并且“前款所述主体在上市后不再具有相关身份或者解除一致行动协议的,应当继续遵守本通知相关规定”。

- 身份与股份的分离:这个规则的核心逻辑是“身份附着”,即限制是针对特定身份的人,而不是针对股份本身。原实控人即使在减持股份后失去了实控人身份,他本人仍需遵守此前的减持承诺。但是,通过司法拍卖获得股份的新股东,并没有继承原实控人这个“身份”。新股东只是一个普通的持股方,不是上市公司的控股股东或实控人,因此该规则中针对特定身份的减持限制,对新股东不产生约束力。

2. 股份性质附带的限制(“首发前股份”及其承诺):需承继

虽然新股东没有原实控人的身份,但股份本身的“基因”是可能被继承的。

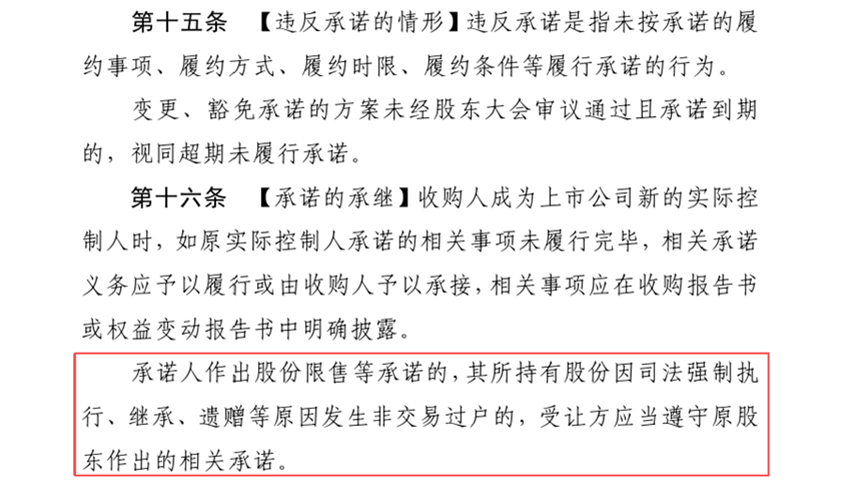

- 承继原股东的公开承诺:根据沪深交易所的《上市公司自律监管指引》相关规定,“承诺人作出股份限售等承诺的,其所持股份因司法强制执行、继承、遗赠等原因发生非交易过户的,受让方应当遵守原股东的相关承诺”。

- 首发前股份的特殊性:该类股份的原始持有人(原实控人)在IPO时,除了法定的限售期外,往往还会做出一些额外的承诺。比如,承诺“锁定期满后两年内减持的,减持价格不低于发行价”。此类承诺其实也是“破发不减持”的一种具体表现形式,但它是作为一项具体的、针对股份本身的承诺存在的。

- 司法判例的支持:上海金融法院在相关判例中明确,基于司法强制执行取得案涉限售股份,不能构成解除限售限制的理由。如果允许限售股仅因司法强制执行而提前解禁,将损害证券市场交易秩序。(下文中迅游科技的案例也印证了这一点:新股东通过法拍获得股份后,仍需承继原股东未履行的业绩补偿义务(这也是一种特殊的限售承诺))。

3. 原股东在招股说明书或先前公告中作出的相关承诺:需承继

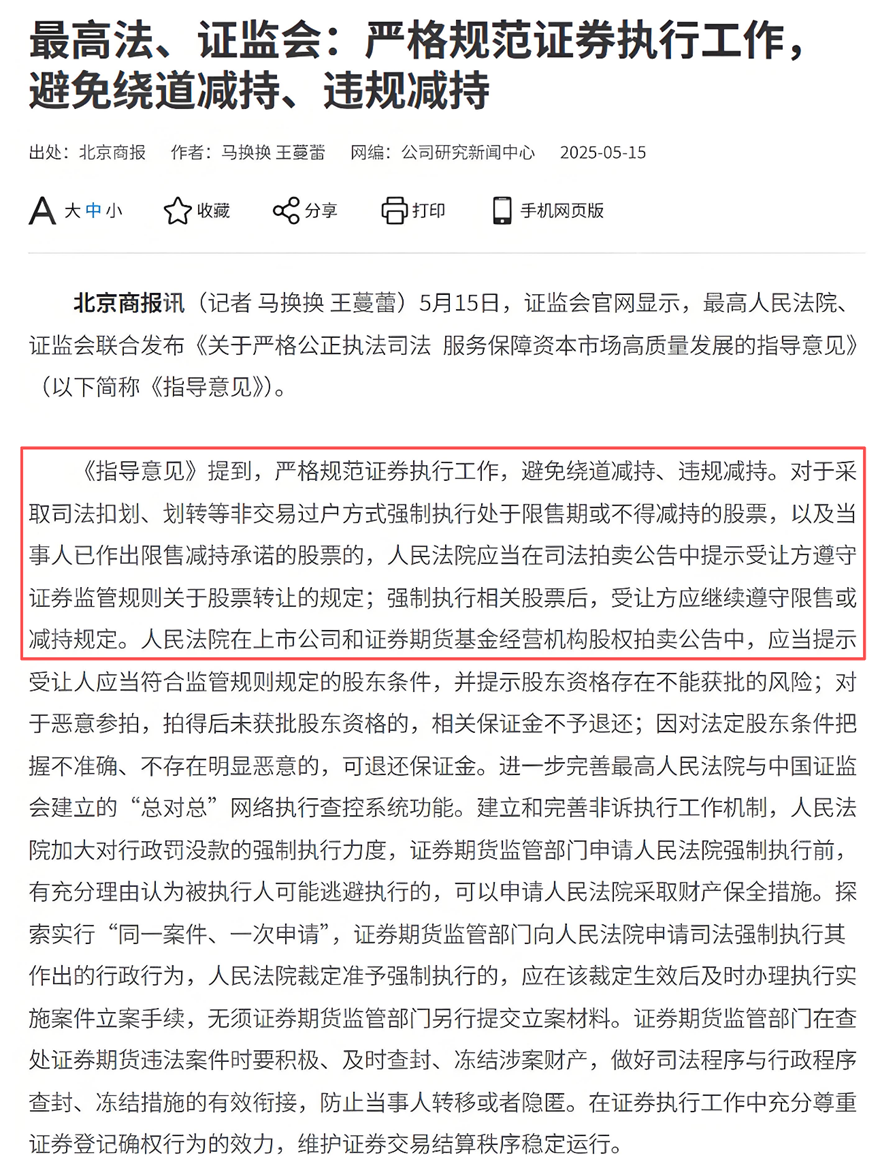

2025年5月15日,最高人民法院、证监会联合发布《关于严格公正执法司法服务保障资本市场高质量发展的指导意见》中明确规定,严格规范证券执行工作,避免绕道减持、违规减持。对于采取司法扣划、划转等非交易过户方式强制执行处于限售期或不得减持的股票,以及当事人已作出限售减持承诺的股票的,人民法院应当在司法拍卖公告中提示受让方遵守证券监管规则关于股票转让的规定;强制执行相关股票后,受让方应继续遵守限售或减持规定。

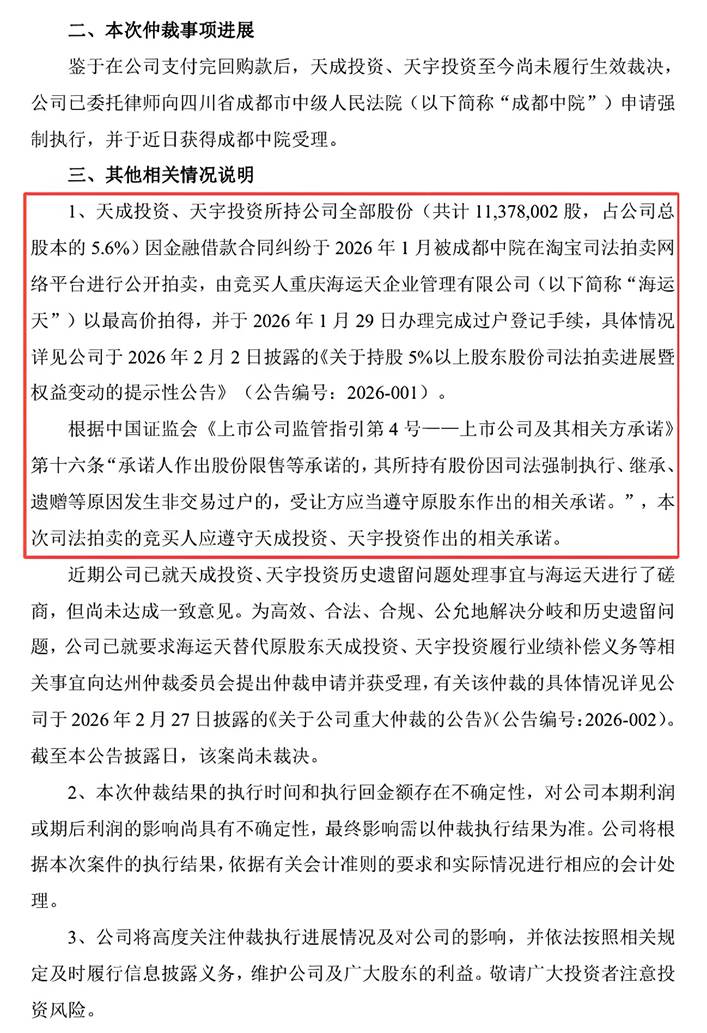

此外,证监会《上市公司监管指引第4号——上市公司及其相关方承诺》(2025年3月修订)第十六条等相关规则中,也对强制执行等原因发生非交易过户,受让方应遵守原股东作出的相关承诺有类似表述。

五、司法拍卖风险反面案例

| 案例 | 核心问题与风险类型 | 后果结果 |

| 迅游科技 (300467) | 法律继承义务:竞拍获得的股份附带原股东未履行的业绩补偿义务(原股东签署盈利预测补偿相关协议。因未完成承诺业绩且未按照协议约定履行业绩补偿义务)。 | 股份被注销风险:竞得人花费2.52亿元拍得股份后,因需继承原股东承诺,其中近一半(价值近1.26亿元)的股份可能需“0元”返还给上市公司注销。 |

| 中嘉博创 (000889) | 继承限售承诺争议:新股东通过法拍获得原股东的限售股,认为股份应解除限售,但上市公司依据规则拒绝办理限售解除。 | 对簿公堂:双方对监管规则的适用存在严重争议,新股东直接将上市公司告上法庭,陷入漫长的法律纠纷。 |

| 华菱精工 (603356) | 锁定规则触发:公司5%以上股东的股份被司法拍卖,买受人需遵守6个月锁定期。 | 被动“长期持有”:竞拍人需承担锁定期内股价波动的全部风险,无法灵活变现。 |

| 海南海药(000566) | 法拍股份性质存争议,法拍完成后对是否需要锁定6个月的认定存在分歧 | 经反复多次论证,并听取律师意见,对照最新监管意见规则,本次司法拍卖获得大股东通过公开发行获得的股份,无需限售6个月 |

六、法拍股需继续履行原股东承诺实证案例

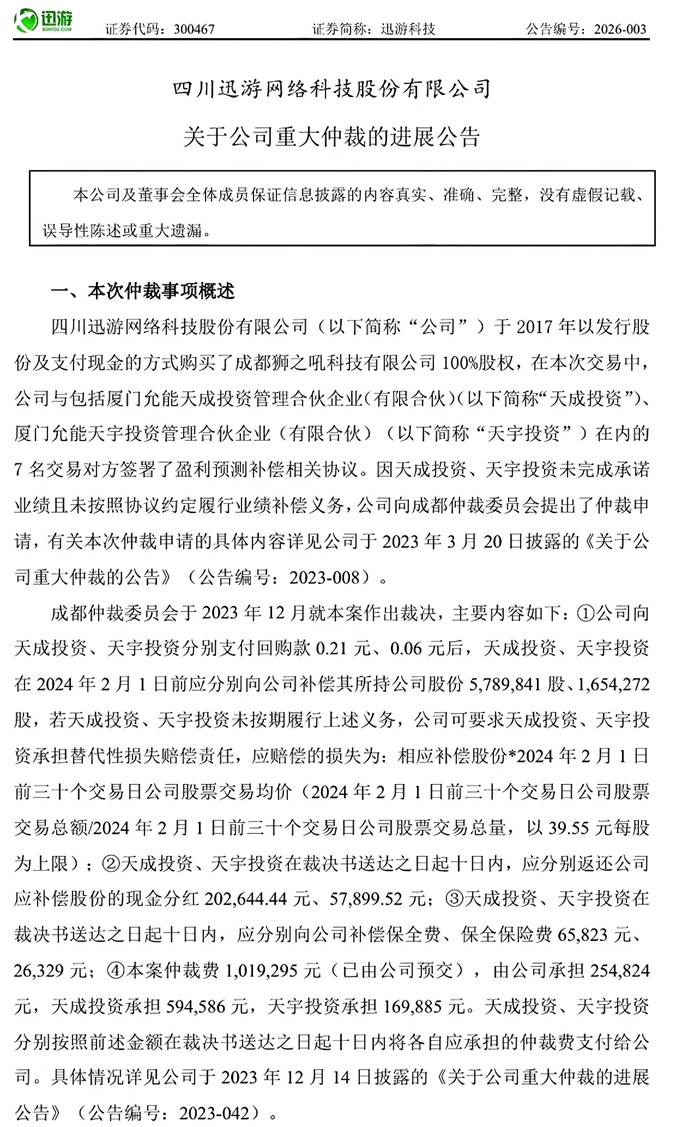

迅游科技 (300467)案例——法拍获得的股份附带原股东未履行的业绩补偿义务(原股东签署盈利预测补偿相关协议。因未完成承诺业绩且未按照协议约定,需履行业绩补偿义务)。

| 日期 | 发布公告 | 公告内容 |

| 2025.12.31 | 《关于持股5%以上股东股份将被司法拍卖的风险提示公告》 | 公司合计持股5%以上股东天成投资(8,849,557股)、天宇投资(2,528,445 股)所持公司全部股份将被四川省成都市中级人民法院(以下简称“成都中院”)在淘宝司法拍卖网络平台进行公开拍卖 |

| 2026.02.02 | 《关于持股5%以上股东股份司法拍卖进展暨权益变动的提示性公告》 | 天成投资所持8,849,557股被竞买人海运天以最高价120,470,000元拍得,天宇投资所持2,528,445 股,股份被竞买人海运天以最高价34,420,000元拍得,并于2026 年1月29日完成过户手续。海运天持有公司11,378,002股股份,占公司总股本的5.60% |

| 2026.02.07 | 《关于公司重大仲裁的公告》 | 四川迅游网络科技股份有限公司就要求股份受让方 “海运天”替代原股东“天成投资”、 “天宇投资”履行业绩补偿义务等相关事宜,向达州仲裁委员会(以下简称“达州仲裁委”)提出仲裁申请 |

| 2026.03.03 | 《关于公司重大仲裁的进展公告》 | 因合同纠纷2026年1月被成都中院在淘宝司法拍卖公开拍卖,由“海运天”拍得,并于1月29日办理过户手续。据证监会《上市公司监管指引第4号——上市公司及其相关方承诺》第十六条“承诺人作出股份限售等承诺,其所持有股份因司法强制执行、继承、遗赠等原因发生非交易过户,受让方应遵守原股东作出相关承诺。公司已就要求海运天替代原股东天成投资、天宇投资履行业绩补偿义务等相关事宜向达州仲裁委员会提出仲裁申请并获受理,目前,该案尚未裁决 |

七、法拍股份——司法处置场景下劣后采用的处置方式

1.1 司法处置无限售流通股票的七种常见方式

| 司法处置方式 | 方式特点 | 标的特点 | 优先级 | |

| 当事人协商一致处置 | 申请执行人和被执行人可以协商一致处置股票。主要包括两种方式,一种是当事人在二级市场自行卖出,另一种是当事人合意以股抵债。 | 无限售流通股, | 优先采用 | |

| 集中竞价 | 集中竞价是上交所、深交所最常见的一种股票交易方式,当买者一方中的人员提出的最高价和卖者一方的人员提出的最低价相一致时,即可成交。 | 无限售流通股,可二级市场直接交易 | 优先采用 | |

| 大宗交易 | 采取大宗交易方式处置标的股票,但有最低交易数量限制。如沪深两市盘后定价大宗交易,标的额需满足30万股或200万金额即以上 | 无限售流通股,可二级市场直接交易 | 优先采用 | |

| 大宗股票司法协助执行 | 上海金融法院独创的新型股票处置方式,该制度解决了通过集中竞价或司法拍卖处置大量股票对市场冲击大的弊端目前仅适用于在上海金融法院、上海证券交易所上市的股票 | 无限售或限售流通股,可能包含少量限售及后续需继续履行义务 | 一般保底方式 | |

| 司法拍卖 | 司法拍卖中可以交易日收盘均价确定起拍价,实务中法院一般会按照拍卖日前10-20个交易日收盘价的均价确定起拍价。 | 限售流通股,可能包含较多限售及后续需继续履行义务 | 劣后方式 | |

| 司法以股抵债 | 大宗股票司法协助执行或司法拍卖中,任何一次处置失败后均可以股抵债。合意以股抵债应由当事人自行办理过户手续,不得作出过户裁定。 | 限售流通股,可能包含较多限售及后续需继续履行义务 | 劣后保底方式 | |

| 组合方式 | “司法扣划”+“强制变价”司法实践中,深圳中院为解决实际困难以“司法扣划”与“强制变价”的组合方式处置股票。 | 特定困难情况下采用 | 劣后特定方式 | |

1.2 司法拍卖 法院一般不会优先适用司法拍卖方式处置股票

不同于处置其他财产时应当首先采取拍卖的方式,《执行规定》第37条明确,处置股票可以选择适用被执行人自行处置、以股抵债以及司法拍卖。而《深圳中院指引》和《上海金融法院规定》则进一步地规定,优先适用其他市场化处置方式,将司法拍卖作为股票处置的最后和兜底方式,以达到追求标的物价值最大化、降低处置成本、提高处置效率的效果。

1.3 法拍股份标的特点

法拍股份通常其标的,司法关系较为复杂,往往无法在二级市场通过集中竞价、大宗交易等方式直接减持变现,且申请执行人通常不愿意直接受让承接,或无法与被执行人协商达成一致,进而无法采用协商一致司法处置方式优先处理。

法拍股份金额通常较大,直接抛售减持变现,可能会引起股价短时间内产生较大波动,进而对二级市场中小投资者及上市公司等潜在利益相关者产生不利影响。司法机关在选择处置方式中,通常会综合考量处置效率、处置方式对市场各方利益相关者的影响。

在前述多种因素的综合作用下,采用司法拍卖方式处置股份的标的,其交易额通常较大,股份来源较为复杂,且可能较多的涉及到上市公司首发前股份、需履行较多的原股东先前承诺等权利受限情形,原持股股东也多为上市公司控股股东、实控人、5%比例以上大股东等具备特定身份的股东,且法拍标的多为具有6个月锁定期。

⚠️ 八、行动建议

首先,在参与竞拍前,务必仔细核查上市公司上市时发布的《招股说明书》涉及原股东公开承诺部分,重点看该部分“首发前股份”是否附带有“减持价格不低于发行价”或对持股比例、持股期限、减持方式、减持价格等,存在尚未履行完毕的特定承诺。这些承诺会随着股份过户“转移”到新的受让股东身上,成为后续减持时必须面对的阻碍。

其次,原股东的身份同样为需重点核查的内容,上市公司控股股东、实控人、5%比例以上大股东等,因其身份特殊且持股量较大,对上市公司及市场通常有着独特的影响力,因而证监会、交易所层面对其交易行为通常有着更为严格的管制。司法拍卖受让方虽然无需承接原股东身份所带来的限制,但在当前监管制度下,受让前述特定身份股东司法拍卖的股份,受让方会直接锁定6个月。

再次,还需核查股份本身的“法定身份“,即法拍股份的来源,具体为IPO首发前股份、并购重组、股权激励、员工持股计划、定向增发、集中竞价、大宗交易等,原股东具体以何种方式取得,是否存在受让后权利受限等情形,由于该类事项在现有的规则体系中并未明确,受让方受让后是否会“继承”原股份特定性质所带来的约束,目前各方观点不一,就个例而言,如因该原因产生不利于受让方股东的责任认定,可能会存在着与监管层“司法博弈”的空间。

最后,股份受让后即使不存在原股东先前承诺、股份性质及原股东特定身份限售所带来的影响,也会受到一般层面上沪深交易所减持规则的制约。例如,在信息披露、减持比例、减持期限可能会面临着相应限制,在当前强监管环境下,后续减持行为需严格遵守相应规则限制,避免因对规则不熟悉,误操作等产生不必要的损失。

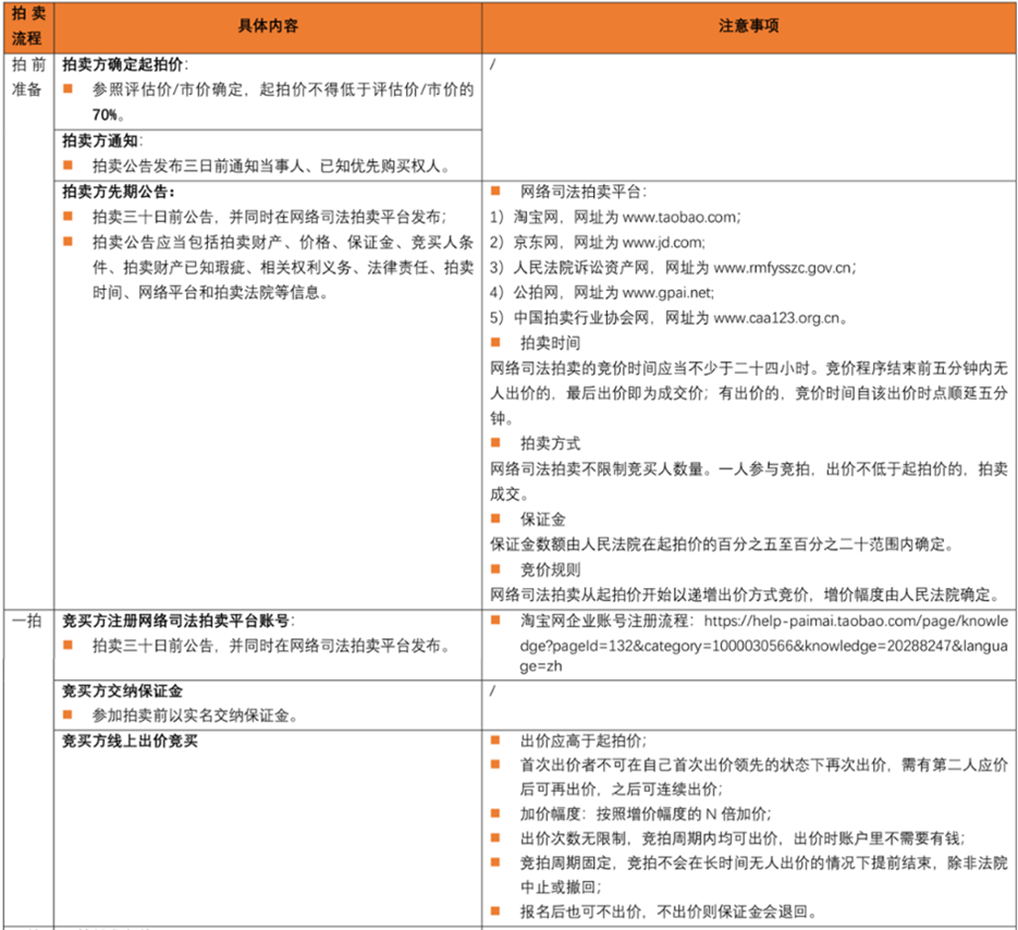

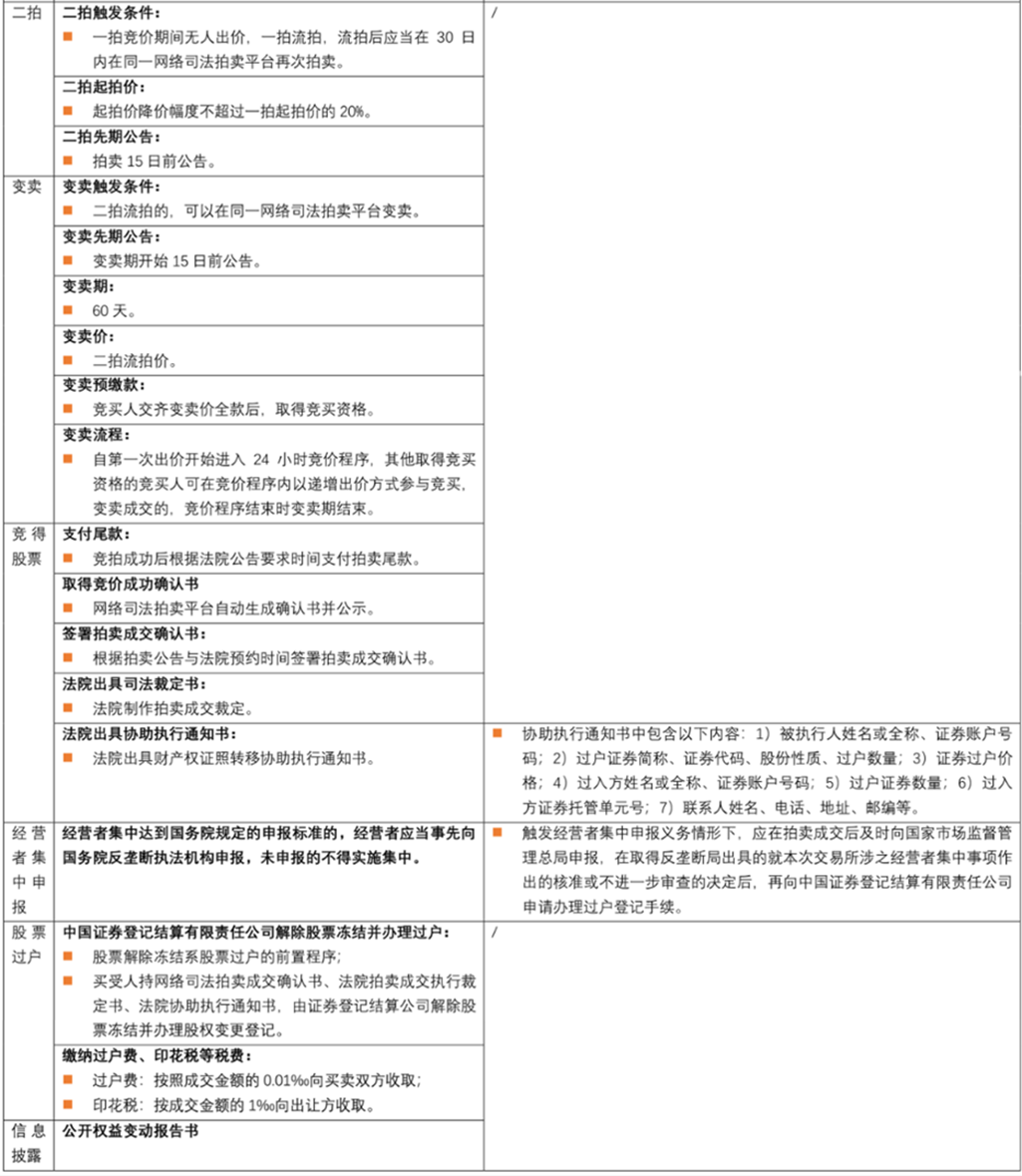

附录 股票司法拍卖操作流程