创业投资基金的投资对象是非上市公司股权,在所投企业在基金存续期实现IPO(initial public offerings首次公开发行股票)的情况下,基金可通过在资本市场减持股票的方式实现退出。如果说慧眼识得企业是 “发现价值”,在投后管理环节赋能企业是 “创造价值”,在资本市场完成减持就是最终的 “实现价值”。诚如本系列上文所述,IPO项目通常占到创业投资基金整体收益的绝对比重,因此能否漂亮地完成减持就很关键。本文将重点分析与减持相关的事宜。

首先补充两个概念,一级市场和二级市场。企业在发展初期做股权融资,投资人获得的是非上市公司股权,这类股权交易的市场为一级市场,对应的投资人为一级市场投资人。企业发展到一定阶段,希望上市融资时,需要先做股份制改造,将公司的法律形式由有限责任公司改造为股份有限公司,前者私密性高、人合性强、股权不方便自由转让,后者资合性强、股份自由转让度高,这一步为企业成为上市的公众公司提供法定主体条件。我们所谓的股票是股份有限公司发行的股权凭证简称。股票的流通市场为二级市场,在二级市场买入股票的投资者为二级市场投资人。

一级市场投资人和二级市场投资人有不同的赚钱套路,前者投资周期长,更具备“产业思维”,通过更早地发现优质项目赚成长的钱,以及企业上市后更高流动性带来的估值提升。二级市场股价的变动则受更多因素的影响,买卖差价是赚钱来源。虽然根本逻辑都来自企业价值,但对团队能力要求的侧重是不同的。

作为一级市场投资人,创业投资基金在投资项目IPO成功后,持有的股权变成可流通的股票,这些股票在二级市场减持就面临新课题,比如要不要“择时”,如何”择时”?

影响减持时间选择的因素众多。持股比例、市场状况、LP的需求、团队能力边界等都是要考虑的因素。

因素一:持股比例。目前很多首发上市公司在上市前都得到了创业投资基金的支持,如果基金投入较早,投资金额大,则上市后持有流通盘的比例会较高。若短时间集中大量减持,会对股价造成较大冲击,不利于价值实现。

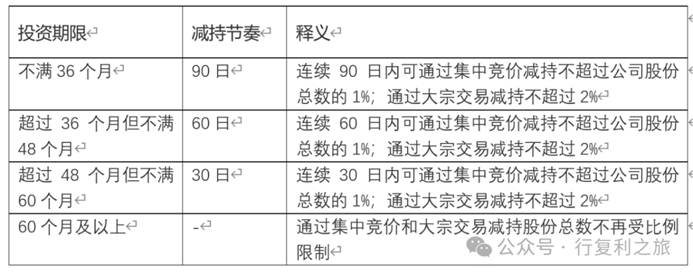

减持节奏方面,中国证监会于2018年出台《上市公司创业投资基金股东减持股份的特别规定》(简称《特别规定》),之后在2020年做了修订,给予了创投基金“投资期限与减持节奏反向挂钩”的政策支持,具体如下:

如果综合采用集中竞价和大宗交易,依投资期限不同,每连续30/60/90日(以下简称:1个减持周期)可减持3%,则1年理论上可减持的数量在12%-36%不等。

需要注意的是,如果基金持股比例超过5%(传统认知中的大股东),就算符合投资期限60个月以上,减持不再受比例限制,仍需遵循事前“15个交易日预先披露减持计划“和事后“每变动1%发布提示性公告”的要求。在市场出现极端情况时,预先披露的公告基本无法发出,因此5%是重要的界限点。持股5%以上通常需要采取更审慎的策略,预留更长的减持时间。

因素二:市场状况。这一点毋容置疑,卖股票都希望赶上市场状况好的时段,中国资本市场的整体波动大,个股也一样,具体到A基金,3个IPO项目在减持期间的价格波动均较大,股价变动率在35%-87%不等。因此,在减持时考虑市场状况在底价基础上适度择时是必要的。

因素三:LP需求。基金持有的上市公司股票在限售期满后,通常会按市价计量公允价值,股价的波动会影响基金整体估值,进而连带影响LP所持基金份额的价值,对LP的年度盈利指标产生影响。此外,选择何时减持并分配也会对LP的年度现金类考核指标有影响。实践中尤其国资背景LP会更关注自身年度考核,其提出的倾向性意见也会对减持时点决策产生影响。

因素四:团队能力边界。减持“择时”的好处显而易见,问题是正确的“择时”能否做到?如前文所述,术业有专攻,通常二级市场投资人对股价走势更为敏感,更擅于判断股票买卖的时机。除企业基本面外,二级市场股价受国内外政治经济环境、货币政策、投资人结构、市场情绪、突发事件等太多因素影响,通过拉长持股时间力争将股票减持在最高点超出了一级市场投资人的能力边界。择时非不为也,实不能也。

资本市场会放大人性中的恐惧与贪婪,有时我们拉长持股期限希望卖得更高,回头却发现错过了最好的减持时机,一旦股价进入较长期限的下跌周期,减持的决策就会更加艰难。A基金的某IPO项目就发生了类似状况。

综上,针对“要不要择时”,建议在满足政策要求的前提下,综合考虑持股比例和LP需求,针对市场状况制定减持底价,由管理人适当进行”择时“,但不建议过度拉长减持期限,以不超2倍政策允许的减持周期为准,绝对时长上不超过2年。否则一旦股价持续下跌,管理人有面临被投资人追责的风险。

针对“如何择时”,一并提出如下建议。

首先要做到心中有数,多视角统筹考虑。不妨先计算一下拟减持股票每变动1元,对基金收益的影响额,对基金IRR的影响(IRR是时间的函数,延长等待拉低IRR),对管理公司盈利的影响额等,在管理人可获超额收益的情况下,这种影响有倍数效应。其次,确认减持底价后具体的操作可委托券商办理,专业的事交给专业的人去做,券商成熟的程序化交易能更好地捕捉到交易机会。如果自行减持,可以均分到单个交易日的计划减持数量为基准,随市价偏离度增高和换手率放大而适当增加单日减持数量,稳步推进减持退出。第三,如果股票市价长时间在底价之下,管理人要及时提起新的减持底价决策流程,避免在持续下跌行情中被投资人质疑履职不力或怠于履职。

近期,证监会推出了股票实物分配试点,除了在二级市场减持股票后分现金,基金未来也可以通过非交易过户方式向投资人分股票了,这为满足不同LP的差异化需求给出了政策通道。后续将就这一方面的实证研究单独成文,敬请期待。