2024年是协议转让火爆的一年,转让笔数创了历史新高,原因我们在“聊聊最近的协议转让……”一文中有详细的分析,但从去年第四季度开始,转让的数量已经呈下降趋势,今年一季度延续了这一趋势。

据同花顺数据,整个一季度公告的协议转让总共有70笔。

但老兵仔细看每一笔的数据,有些不是严格意义的协议转让,统计数据还是有点不精准,真正的协议转让笔数其实更少,较去年同期已经大幅缩水。

至于缩水的原因也很明确,最主要的还是监管的态度。从去年下半年开始市场就有传言可能会进一步修改协议转让的规则,虽然直到现在也没有出现新的规则,但监管层已经收紧了协议转让过户的审核。

尤其是上个月,市场上流传出来了一份协议转让违规减持筛查的指引,全市场传得沸沸扬扬,监管层既不承认也不否让,但应该不是空穴来风,对于市场上的各方参与者已经造成了重大的影响。

我们再来仔细地看看一季度70笔协议转让的明细,同花顺数据显示,已经完成的有17笔,失败的有2笔,剩下的还在进行中。从受让方来看,13笔是自然人,37笔是一般内资法人,包含了证券类私募基金、有限合伙企业和有限责任公司,另外还有20笔是国有法人。

我们可以看到一个显著的变化,那就是受让方国资的比例已经大幅上升,国资已经成了主力,而证券类私募基金参与的比例已经大幅下降。

我们不妨猜想一下背后的逻辑(纯属猜想啊)

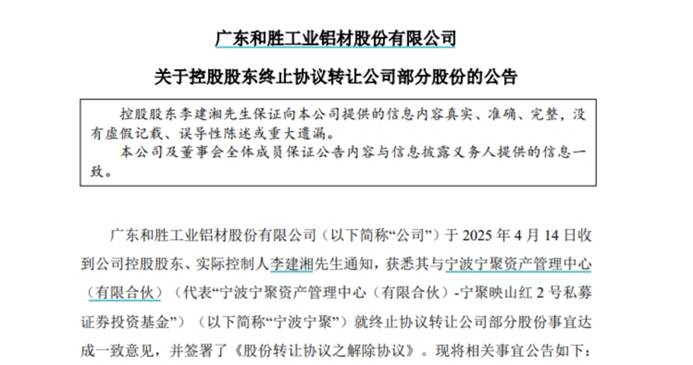

4月15日,和胜股份发布了一份公告:

这份公告有点意思,和胜股份的一个股东于2024年11月18日与一家私募基金签署了《股份转让协议》,时隔5个月发布了转让终止公告。

不仅是和胜股份,2024年11月25日,博汇股份的控股股东和一家私募基金签署了《股份转让协议》,2月11日,博汇股份同样发布了该事项终止协议转让的公告。

好端端的,为啥突然终止呢?

通过这两个案例可以管中规豹,股东和资金方求生欲拉满,赶紧终止,这份协议转让的具体交易结构懂的都懂!

由此可见,市场上传言的那份文件及监管的趋紧是造成民资参与受让大幅下降的主要因素,民资的优势在于灵活多变,至于怎么个灵活法大家去猜想吧,一点就通。

老兵还分析了几个国有法人参与协议转让的案例,有些是同一控制人下国有资产的划转,另一些是国资收购民企老板的股份,都可以看出国资的资本运作比较活跃。

从2023年官媒集体唱响经济光明论以来,全国上下洋溢着乐观向上的氛围,经济确实是景气得不行,GDP涨幅遥遥领先于世界上主要经济体,不管你信不信,反正我是信了。

不过很多上市公司的确是有点不争气,净给祖国拖后腿,A股整体行情也没有好到哪去。一些经营困难的上市公司还需要地方上的一些国资来纾困,很多国资也有拿到上市公司控制权的考核指标,可能就是造成国资参与比例上升的一个主要原因。

3月份,仅有永清环保、赫美集团公告了协议转让完成了过户登记,另外几个是同一控制人下的协议转让完成了过户登记,这也印证了市场的一个传言,去年很多公告了的协议转让很难拿到交易所的过户确认函,迟迟无法全部交割完成。目前还看不到放松的迹象。去年已经公告过到目前也没有过户的协议转让,是继续去等过户确认函还是发终止公告,估计股东和资金方都在踌躇,要钱还是要“命”?

总体来说,一季度的协议转让数量大幅下降,但股东的减持意愿及需求是一直都在的,部分股东恨不能把手里能卖的都卖了,只是因为各种乱七八糟的原因造成了受让方急剧减少,造成协转市场“供大于求”的现象。

题外话,有时候想想大A挺可怜的,干嘛要编制一个指数,搞得上证指数3000点十几年如一日。要是直接让GJ统计局统计及公布交易数据,大A肯定已经连续36年大幅上涨了,且遥遥领先,领先隔壁的阿三和太平洋对岸的美帝是没有悬念的。那股东也没有减持的动力和需求了,一直涨,傻子才卖咧。

哦,差点忘记提了,4月16日国家统计局公布的数据显示,一季度的GDP同比增长5.4%。