一、关于合伙企业涉税问题的一般性规定

(一)基本概念和适用范围的区分

《中华人民共和国企业所得税法》第一条就规定了个人独资企业、合伙企业不适用该法。《中华人民共和国合伙企业法》第六条规定合伙企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。

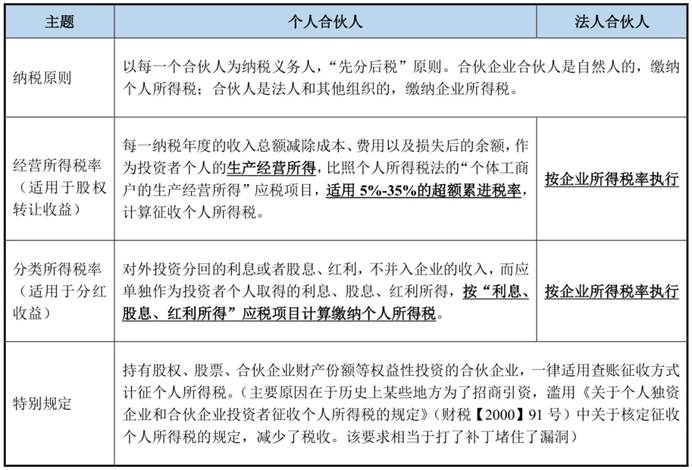

因此合伙企业自身为所得税透明纳税实体,合伙企业本身不缴纳所得税,合伙企业取得利润后即过渡给全体合伙人,由各合伙人缴纳相应的所得税。以每一合伙人为纳税人,分别缴纳个人所得税或企业所得税。自然人合伙人缴纳个人所得税,法人或者其他机构缴纳企业所得税。

(二)涉税规定总结

这里要特别注意,合伙企业的法人合伙人,利息、股息、红利所得不能免征其企业所得税。

企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。《中华人民共和国企业所得税法实施条例》(国务院令 2007年第512号)第八十三条规定:“企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

因此合伙企业的法人合伙人取得利息、股息、红利,不属于直接投资,不能享受企业所得税免税政策。

(三)关于印花税

按照原来的法规政策,合伙人份额不属于企业股权,因此合伙人转让合伙人份额,不属于印花税应税项目,不需要按“产权转移书据”缴纳印花税。(参考依据:《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税发〔1991〕155号)明确:“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据”。

同时合伙企业的合伙人出资不需要缴纳印花税,因为合伙企业出资额不计入“实收资本”和“资本公积”,不征收资金账簿印花税。(参考依据:《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)第一条的规定,生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。)

但以上规定目前已废止,目前最新的规定为《国家税务总局关于实施《中华人民共和国印花税法》等有关事项的公告》(国家税务总局公告2022年第14号)。根据文件,印花税产权转移书据不包括合伙企业份额转让书据,转让合伙企业份额不需要缴纳印花税。

二、关于合伙企业涉税问题的特殊性规定——创投企业特别规定

在合伙企业一般涉税问题的基础上,存在针对创投企业的特别涉税规定,总结如下:

(一)创投企业的背景和定义

2016年9月,进一步促进创业投资持续健康发展,国务院出台了《国务院关于促进创业投资持续健康发展的若干意见》,其中提到:“按照税收中性、税收公平原则和税制改革方向与要求,统筹研究鼓励创业投资企业和天使投资人投资种子期、初创期等科技型企业的税收支持政策,进一步完善创业投资企业投资抵扣税收优惠政策,研究开展天使投资人个人所得税政策试点工作。”

2018年,财政部和税务总局出台了《关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号),进一步支持创业投资发展,发布了针对创业投资企业和天使投资个人有关税收优惠的政策。

(二)涉税规定总结

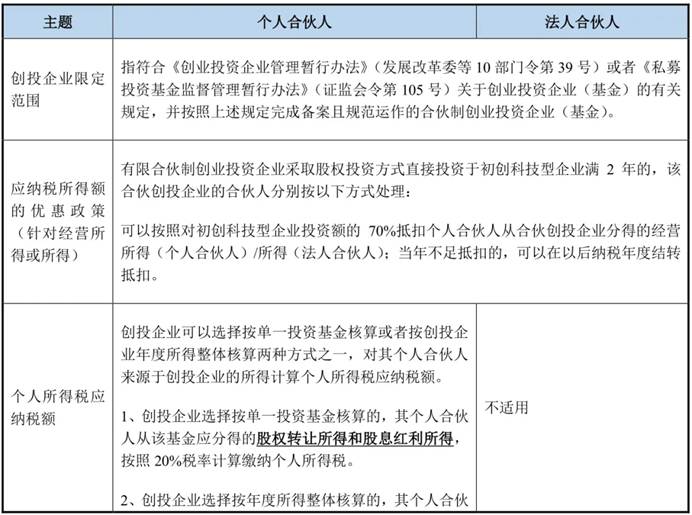

在一般性规定的基础上,这里进一步整理创投企业税收优惠的政策:

三、关于创投企业的区分和备案

这里的创投企业指符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)或者《私募投资基金监督管理暂行办法》(证监会令第105号)关于创业投资企业(基金)的有关规定,并按照上述规定完成备案且规范运作的合伙制创业投资企业(基金)。实践中需要进行备案,有两种备案方式:一是通过中国基金业协会备案为创业投资基金;二是通过发改委备案为创业投资企业。

中国基金业协会备案与发改委备案两者备案并不冲突,且互相独立,既可以在中国基金业协会备案,也可以在发改委备案,还可以同时在这两个部门备案。在中国基金业协会进行创业投资基金备案前,需要首先完成私募基金管理人登记。在没有完成私募管理人登记之前,创业投资基金无法直接申请备案。在发改委进行创业投资企业备案时,不需要进行管理人的登记备案,创业投资企业可以直接申请备案。

中国基金业协会和发改委的备案在对创投企业的定义、创投企业的名称及经营范围、组织形式、实收资本、投资者人数、高管人员、投资要求、备案材料等方面存在差异。本文章不进行详细总结。

四、多层产品嵌套的问题

根据《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》(发改财金规〔2019〕1638号)规定,创业投资基金接受资产管理产品及其他私募投资基金投资时,不视为一层资产管理产品,即可以豁免一层嵌套。

其中,创业投资基金是指向处于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资创业企业发育成熟或相对成熟后,主要通过股权转让获取资本增值收益的股权投资基金。适用该通知的创业投资基金还应同时满足规定中的其他一些条件。

五、涉及法律法规及规范性文件

(一)一般规定

1、《中华人民共和国合伙企业法》

2、《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发〔2000〕16号)

3、《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)

4、《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函[2001]84号)

5、《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)(本篇法规中的第一条已被财政部、国家税务总局关于调整个体工商户业主、个人独资企业和合伙企业自然人投资者个人所得税费用扣除标准的通知停止执行(财税〔2011〕62号)(这个文件也失效了))

6、《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)

7、《关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)

8、国家税务总局关于实施《中华人民共和国印花税法》等有关事项的公告(国家税务总局公告2022年第14号)

(二)特别规定

1、《国务院关于促进创业投资持续健康发展的若干意见》(国发〔2016〕53号)

2、《创业投资企业管理暂行办法》(十部委联合发布,2005年11月)

3、《国家发展和改革委关于加强创业投资企业备案管理严格规范创业投资企业募资行为的通知》(发改财金〔2009〕1827号)

4、《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔2009〕87号)

5、《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)

6、《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号)

7、《财政部 税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)

8、《国家税务总局关于创业投资企业和天使投资个人税收政策有关问题的公告》(国家税务总局公告2018年第43号)

9、《财政部 税务总局 发展改革委 证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)

10、《私募基金监管问答——关于享受税收政策的创业投资基金标准及申请流程》(中国证监会2019年4月19日)

11、《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》(发改财金规〔2019〕1638号)

12、《财政部 税务总局关于延续执行创业投资企业和天使投资个人投资初创科技型企业有关政策条件的公告》(财政部税务总局公告2023年第17号)

13、《财政部 税务总局 国家发展改革委 中国证监会关于延续实施创业投资企业个人合伙人所得税政策的公告》(财政部税务总局 国家发展改革委 中国证监会公告2023年第24号)

14、《外商投资创业投资企业管理规定》(中华人民共和国商务部令2015年第2号)