之前发了一篇关于员工持股平台怎么减持的文章,里面根据现有的案例总结了常见的操作,笔者最近发现,对员工持股平台中的外部人(前员工、顾问、投资人等)其实还有一种方式,当然,这类平台不属于严格意义上的员工持股平台,更像是一个投资平台。对外部投资人来说,比员工退出的心情更加迫切,最直接的方式当然是平台减持之后定向减资,让急着走的人先走,剩下的人再慢慢减(案例一),当然,也有老板急着用钱定向分配减资的(案例二)。

01. 案例

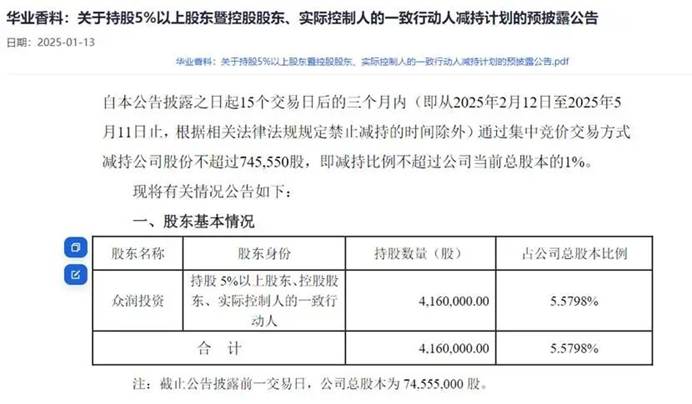

案例一:华业香料

众润投资是控股股东、实控人的一致行动人,由实控人担任GP,1月公告减持1%。

3月初完成减持,5月完成了定向减资,徐英俊退出。

同样的案例还有星网锐捷,股东维实投资于2023年6月19日至2023年6月21日之间,通过集中竞价及大宗交易方式减持本公司股份合计13,951,007股,占公司总股本2.3529%。2023年8月,股东维实投资的注册资本已由35,000,000元人民币减少至10,516,000元人民币。

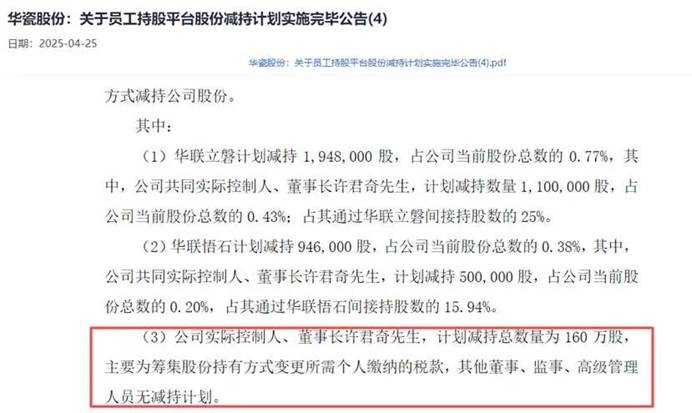

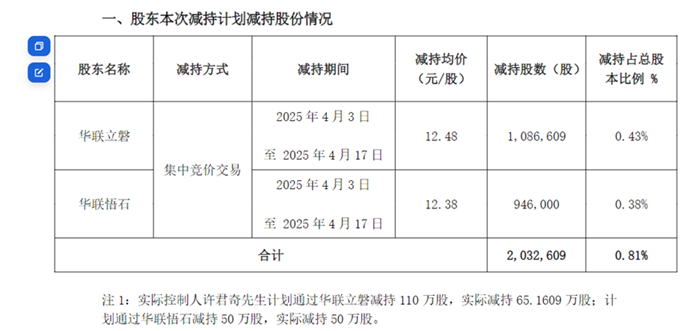

案例二:华瓷股份

董事长为了交税,直接定向减持,其他董监高不动,其他人跟着减一点。

减持完成之后,两个平台都办理了减资登记。

02. 流程

那有限合伙人退出一般需要履行哪些程序呢?

合伙企业定向减资程序主要依据《中华人民共和国合伙企业法》第三十四条规定,即“合伙人按照合伙协议的约定或者经全体合伙人决定,可以增加或者减少对合伙企业的出资”。具体程序如下:

第一步:内部决议

需经全体合伙人一致同意,形成书面决议,明确减资对象、减资金额、减资方式等事项。决议应符合合伙协议约定,若协议未明确,需全体合伙人协商一致。

第二步:签署相关文件

若涉及特定合伙人退出,需签署《退伙协议》,明确退伙事宜及后续安排。同时,全体合伙人需修改《合伙协议》,调整出资比例、权益分配等条款。

第三步:工商变更登记

减资完成后,执行事务合伙人应自作出变更决定之日起15日内,向企业登记机关申请变更登记,提交变更登记申请书、合伙决议等文件。

需要注意的是,合伙企业减资无需通知债权人或公告,因普通合伙人对债务承担无限连带责任,减资不影响债权人利益。

03. 税务

而且减资和转让不同,能够享受更多的税收优惠,先减资再注资是常见的股权转让税筹方案。

以下依据财税〔2000〕91 号、国家税务总局 2011 年第 41 号公告等政策展开自然人退伙怎么纳税:

1、收回原始出资额:无个税

合伙人退伙时取得与自身初始投资金额对应的财产,这部分属于投资成本的收回,不属于个人应税所得,无需缴纳个人所得税。比如合伙人当初投入合伙企业 180 万元,退伙时收回该笔出资额,此 180 万元不涉及个税。

2、取得未缴个税的当期经营所得:按 “经营所得” 计税

合伙企业遵循 “先分后税” 原则,退伙人在退伙当年参与合伙企业经营的,对应期间产生的经营所得,若尚未申报缴纳个税,需按 “经营所得” 项目计税。该项目适用 5%-35% 的超额累进税率,应纳税所得额为退伙人按合伙协议约定或实际分配比例确定的经营所得份额,计算出税款后需补缴。例如合伙人当年 1 – 6 月参与经营,对应经营所得份额 50 万元,需按 5%-35% 超额累进税率计算个税并缴纳。若退伙时取得的是此前已申报缴纳过 “经营所得” 个税的未分配利润,因已完成纳税,无需再次缴纳个税。

3、取得对外投资分回的利息、股息、红利:按对应项目计税

退伙时若取得合伙企业对外投资分回的利息、股息、红利对应的份额,不并入经营所得,而是单独按 “利息、股息、红利所得” 应税项目计税,适用 20% 的固定比例税率。比如退伙时分得合伙企业对外股权投资的股息 80 万元,需缴纳的个税为 80 万 ×20%=16 万元。

4、取得退伙财产转让所得:按 “财产转让所得” 计税

扣除上述三类财产后的剩余退伙所得,本质是合伙企业财产增值、合伙份额溢价等形成的收益,需按 “财产转让所得” 项目计税,税率为 20%。计算公式为:应纳税额 =(退伙取得总财产 – 原始出资额 – 已税未分配利润 – 股息红利份额 – 合理税费)×20%。

举例来说,合伙人退伙共取得 400 万元,其中原始出资 180 万元、股息红利 80 万元、已税未分配利润 110 万元,剩余 30 万元即为财产转让所得,需缴纳 30 万 ×20%=6 万元个税。

若合伙企业因解散等原因清算,合伙人分得的清算所得,需视为年度生产经营所得缴纳个税,而非 “财产转让所得”。清算所得是合伙企业清算时全部资产公允价值,扣除清算费用、负债、以前年度留存利润后,超过实缴资本的部分,再按合伙比例分配给退伙人,并入退伙人当期经营所得,适用 5%-35% 超额累进税率计税。

那具体到具体的操作流程上,是合伙人自行申报还是合伙企业代扣代缴呢?

合伙企业转让持有的公司股权,个税代扣代缴主体分一般合伙企业和特殊的合伙制创投企业两种情形,即便针对单一合伙人定向分配,通常也需由合伙企业代扣代缴,而非合伙人自行申报。

依据《个人所得税法》第九条,支付所得的单位或个人为扣缴义务人。从常规交易逻辑看,受让方支付股权转让款时,是股权所得的直接支付方,理论上可由其代扣代缴个税;但实操中更常见的是合伙企业履行代扣代缴义务。因为合伙企业转让股权所得会纳入自身所得范畴,遵循 “先分后税” 原则,无论是否对单一合伙人定向分配,合伙企业在向该合伙人分配转让收益前,都需代扣代缴其对应的个人所得税。

若合伙企业属于完成备案且规范运作的合伙制创投企业,有特殊的核算与代扣代缴规则。若选择按单一投资基金核算,个人合伙人对应的股权转让所得按 20% 税率计税,由创投企业在次年 3 月 31 日前为合伙人代扣代缴个税;若选择按年度所得整体核算,个人合伙人所得按 “经营所得” 适用 5%-35% 超额累进税率,同样由创投企业负责代扣代缴。

需要提示的是,目前创投备案是仅存不多的税筹方式,但说实话员工持股平台设立的初衷就不是创投平台,单纯为了节税迁址备案可能存在风险,即便有代理机构承诺结果,也同样无法保证能否实现预期效果。