增值税法自2026年1月1日正式实施,那么是实务中,应税交易发生后何时缴税呢?有没有出现税款虽然缴纳了,但是交税的时间不对呢?作为纳税人,需要在正确的时间,正确的地点、正确的缴税;提前纳税或延迟纳税的行为,都不符合法律规定。这就涉及到增值税纳税义务发生时间,我们来看看法律的规定吧。一、增值税法及实施条例的相关规定

《增值税法》第二十八条规定,增值税纳税义务发生时间,按照下列规定确定:

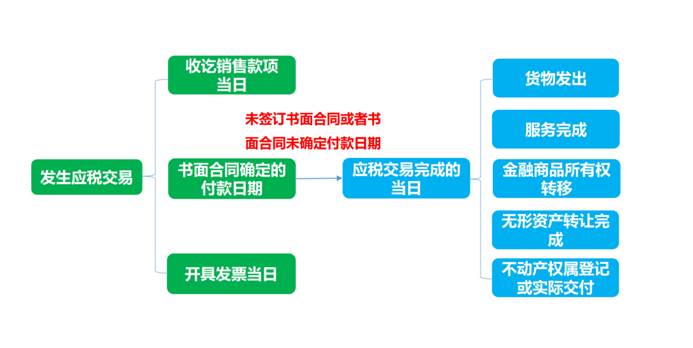

(一)发生应税交易,纳税义务发生时间为收讫销售款项或者取得销售款项索取凭据的当日;先开具发票的,为开具发票的当日。

(二)发生视同应税交易,纳税义务发生时间为完成视同应税交易的当日。

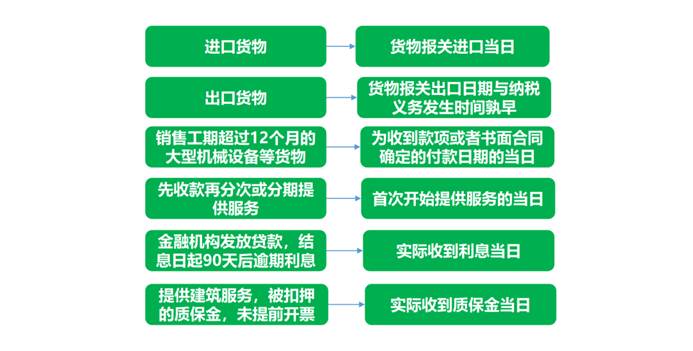

(三)进口货物,纳税义务发生时间为货物报关进口的当日。

增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当日。

《增值税法实施条例》第三十九条规定,增值税法第二十八条第一款第一项所称收讫销售款项,是指纳税人发生应税交易过程中或者完成后收到款项;取得销售款项索取凭据的当日,是指书面合同确定的付款日期,未签订书面合同或者书面合同未确定付款日期的,是指应税交易完成的当日,即货物发出、服务完成、金融商品所有权转移、无形资产转让完成或者不动产转让完成的当日。

二、相关政策文件的规定

财税〔2026〕13号关于纳税义务发生时间的规定:

(一)纳税人生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,纳税义务发生时间为收到款项或者书面合同确定的付款日期的当日。 (二)纳税人销售服务,先收取价款再分期或者分次提供服务的,以首次提供服务的实际开始当日和合同约定的当日,按照孰先原则确定纳税义务发生时间,纳税人应当就收到的全部价款申报缴纳增值税。 (三)纳税人销售不动产,完成权属登记或者实际交付不动产,属于增值税法实施条例第三十九条、第四十条所称的不动产转让完成;完成权属登记且实际交付不动产的,按照孰先原则确定不动产转让完成的时间。 (四)金融机构发放贷款后,自结息日起90天内发生的应收未收利息按现行规定缴纳增值税,自结息日起90天后发生的应收未收利息暂不缴纳增值税,待实际收到利息时按规定缴纳增值税。

国家税务总局公告2016年第69 号规定:纳税人提供建筑服务,被工程发包方从应支付的工程款中扣押的质押金、保证金,未开具发票的,以纳税人实际收到质押金、保证金的当天为纳税义务发生时间。

三、关于财税〔2026〕13号,纳税人销售服务,先收取价款再分期或者分次提供服务的,以“首次提供服务”的实际开始当日和合同约定的当日,按照孰先原则确定纳税义务发生时间,纳税人应当就收到的全部价款申报缴纳增值税。

首次提供服务,如何理解呢?

1、比如理发店充值消费服务,第一次充值1000元,并于当日理发了一次,那么理发店当日应就收取的1000元全额确认纳税义务。但是,次月该顾客又充值了500元,那么这个500元的何时确认纳税义务发生时间呢?

2、比如建筑企业提供建筑服务,收到预收款,按此前规定并未发生纳税义务,仅就收到的建筑服务预收款按预征率(2%或3%)预交增值税。根据此项规定,提供建筑服务的“首次提供服务”该如何判断呢?是否以开工当日就收到的全部预收款确认纳税义务发生时间呢?如果该建筑企业既提供建筑服务又销售货物,其收到预收款的纳税义务发生时间该如何判断呢?

3、比如温泉酒店提供餐饮、住宿、洗浴、购物等多项消费一卡通服务。客户充值了10000元,既可以用于餐饮、住宿、还可以用于酒店大厅的购物消费,客户充值的资金既可用于服务消费,也可以购物消费,适用不同的税率或征收率,那么纳税义务发生时间该如何判断呢?

…………

欢迎各位专家、学者、财税朋友们,在评论区留言探讨。