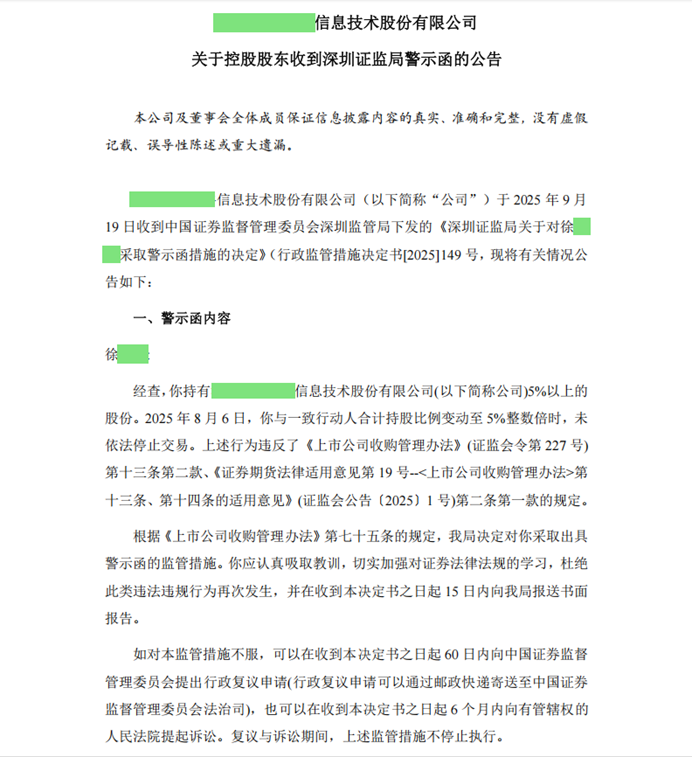

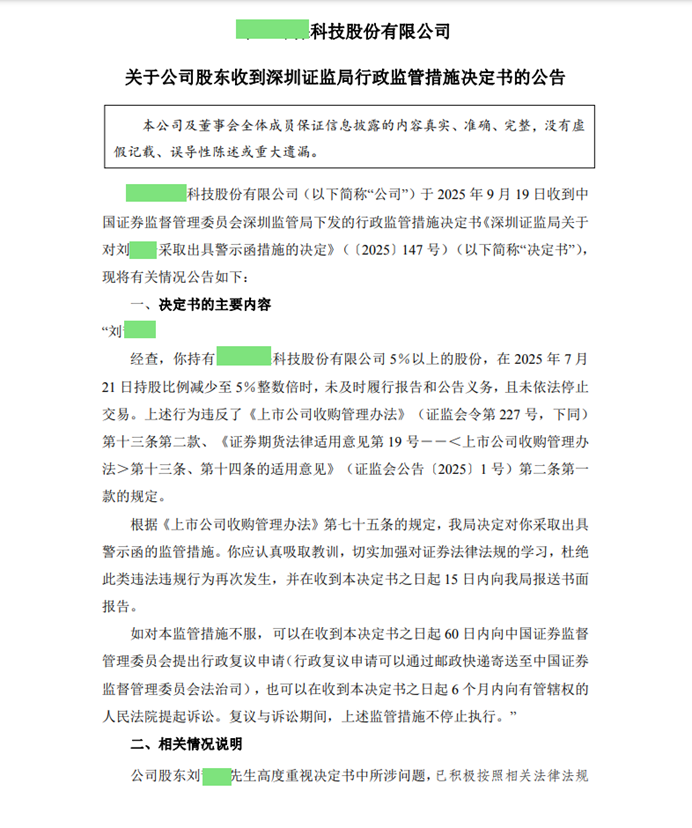

2025年9月19日收市后,广东有多家上市公司持股5%以上股东收到深圳证监局的警示函。

这几家违规的原因,要说也非常简单,就是在二级市场减持的时候,合计持股比例变动至5%整数倍时,未依法停止交易。

因此违反了《上市公司收购管理办法》(证监会令第 227 号)第十三条第二款、《证券期货法律适用意见第 19 号–<上市公司收购管理办法>第十三条、第十四条的适用意见》(证监会公告〔2025〕1 号)第二条第一款的规定。

其实,这个事情非常简单和容易判断,发生这个事情可能有多种原因,大多数是以下三条:

1,粗心大意,计算错交易数量;

2,不懂交易规则,未暂停;

3,公告披露错时间或者忘记披露;

各位大股东、实控人及其一致行动人,在减持的时候一定要多加注意和审慎交易数量和规则。

《证券期货法律适用意见第19号》第二条第一款的规定:

第二条第一款:《收购办法》第十三条、第十四条中“每增加或者减少5%、每增加或者减少1%,是指投资者及其一致行动人持股比例触及5%或者1%的整数倍。

投资者及其一致行动人持股比例达到(或者超过)一个上市公司已发行股份的5%后,其持股比例触及(或者跨越)5%或者1%的整数倍的,应当依照《收购办法》第十三条、第十四条的规定履行报告、公告义务,并遵守不得再行买卖该上市公司股份的限制性规定。

上市公司股本发生变化导致投资者及其一致行动人持股比例被动触及(或者跨越)5%或者1%的整数倍的,该投资者及其一致行动人无需履行报告、公告义务,但上市公司应当依照本适用意见第三条的规定予以披露。

什么是“触及”整数倍?

简单点来说,投资者的持股比例达到或跨过5%的整数倍(如10%、15%、20%…)或1%的整数倍时,就需要履行报告、公告义务,并在规定期限内停止交易。

从实操的情况来看,1%的整数倍披露格式比较随性,只要批了就行,并且可以继续交易,无需暂停。

但是,跨过5%的整数倍则是监管较为严格,这里需要暂停3个交易日(不是自然日)并披露公告。

计算持股比例时,需合并计算其通过普通证券账户、信用证券账户以及利用他人账户所持同一家上市公司的股份。

如果因上市公司自身股本变动(如增发新股、回购注销股份、可转债转股等)导致投资者持股比例被动达到或跨过整数倍,该投资者可免于履行权益变动报告和公告义务,相应的披露责任由上市公司承担。

新老划断:《法律适用意见》自发布之日起实施。对于新规施行后新发现的过去违规行为,按照“从旧兼从轻”原则执行。

大股东(持股5%以上股东)、实际控制人、董监高减持股份,还需遵守《上市公司股东减持股份管理暂行办法》等相关规定中关于减持方式、数量、预披露等多方面要求,并非仅遵守权益披露一条。

一致行动人计算持股比例时,投资者及其一致行动人所持有的股份应当合并计算,一致行动人的认定遵循《上市公司收购管理办法》的规定。

如果未按规定履行报告、披露义务并在限制转让期内买卖股票,证监会可责令改正,给予警告,并处以买卖证券等值以下的罚款。