近期和一些双创板上市公司股东聊天交流中,经常被问到询价转让和大宗交易有啥区别,孰优孰劣,该怎么选择?对于这两种交易方式,很多股东还不是太了解。

趁此机会,我们结合数据延展开来,从制度设立之初、规则异同、交易灵活性、价格差异等方面来比较一下这两种交易方式。let’s go!

从询价转让设立初衷说起:上交所首创,深交所跟上

5月以来,询价转让在市场上活跃,包括创业板也开始了。

其实询价转让制度设立的初衷应该是考虑到科创板的流动性问题,因为科创板的权限开通需要20日日均资产50万元以上。

这个门槛会让很多中小投资者被排除在门外,自然而然监管也会有预期,觉得科创板的流动性会低于主板、中小板和创业板。因此科创板设置询价转让制度,是给股东们多一个退出的方式。

但监管层可能低估了中国的广大金融消费者的实力以及热情,科创板开板后,流动性并没有显著低于另外几个板块。

在很长的一段时间内,询价转让是科创板特有的制度。可能深交所也看到了上交所有了这个询价转让制度,我深交所竟然没有?这不是影响深交所地位么!感觉低上交所一等,这还得了。赶紧创业板询价转让跟上。

经过差不多一年的筹备,今年4月,深交所也开启了询价转让。

询价转让减持额度多 大宗交易交易更灵活

我们从减持规则上来比较询价转让和大宗交易这两种减持方式。

按规则,询价转让一次性拟转让不能低于1%,没有上限要求,当然如果最终能成交部分,总的转让量低于1%,那也就意味着这个票不好卖,资金的认可度低。

询价转让一次性减持的股份数量比较多,拟出让的份额需提前锁定,启动后就得执行,股东不能反悔或做临时调整。这一点上,对比大宗交易:特定股东大宗交易3个月内最多只能减持总股本的2%,每天出或不出以及出的量可随时调整,可以分成多天、多次交易,折扣也可以根据当天的盘面来定,定价合理的时候很多股东一天就减持完了。

再者,询价转让启动时候无需提前发公告,可以发询价转让计划书的当天就可以进行询价。而5%以上特定股东和董监高通过大宗交易减持需要提前15个交易日发减持公告,但5%以下股东减持无需事先公告。

询价转让的价格下限不得低于发送认购邀请书之前20个交易日股票交易均价的70%,而双创板的大宗交易价格下限不得低于前一日收盘价的80%。询价转让的价格下限更低,可能也是因为制度设立的时候考虑到流动性问题,得靠更低的价格来吸引买家。

最后,询价转让需要委托一家券商来组织实施,资金方进行竞价,最终获配资金需通过交易所来划转过户。大宗交易则没有相关的要求,只要买家和卖家交易条件达成一致了则可双方挂单,交易系统自动撮合成交,股份当天就实现了交割。

综上所述,5%以上特定股东询价转让在信息披露上有优势,折扣的下限也更低,一次性的减持额度更多。大宗交易则作为一项历史悠久的成熟减持方式,灵活很多,交易更加简单,目前也被更多的股东熟知及认可。

大宗交易转让价格高于询价转让

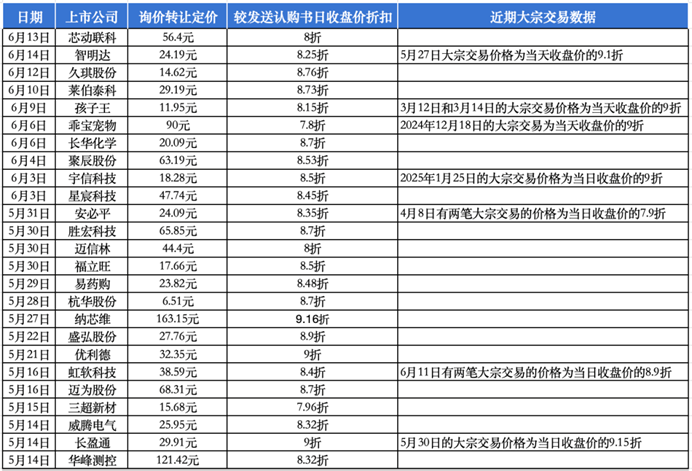

询价转让和大宗交易两种减持方式背后的定价孰高孰低,这也是股东们非常关心的问题。我们从近期的成交数据上来比较。

需要提醒(吐槽)的是,同花顺和万得等专业软件中,没有找到询价转让成交折扣统计的数据,于是减持网团队手动给大家统计了一波:

上述数据是5月以来询价转让案例的不完全统计。我们可以发现,大部分的票询价转让成交价格折价都在9折以下,甚至有些票都折到7折了。

上述询价转让案例中,有很多是一些大市值的标的,转让金额较大,早期的询价转让报告书上有明确的成交折扣及底价要求的。但现在的询价转让报告书也不再公布转让折扣,需要一自己去算,可能是怕成交的折扣太低一目了然影响二级市场上的股价(猜想的)。

从近期大宗市场从成交记录来看,标的多以中小票为主,市值集中在20亿到200亿之间。按照过往的统计数据,大票的平均折扣要高于小票。近期大宗交易的折扣很多票还在当天收盘价的9折以上,绝大部分的票高于当天收盘价的85折,显著高于近期询价转让的平均折扣。近期像太辰光、银之杰等涨幅较大的票大宗成交的折扣依然在9折左右。

成交数据可以说明,大宗交易对于股东方来说更加友好,询价转让则对资金方来说更优。所以近期很多资金方都去参与询价转让了,大宗交易市场出现了“流动性危机”。选择大宗交易减持的股东应当适当降低点预期!

最后,大宗交易与询价转让两种交易方式怎么选择,各位股东还是需要根据现实情况权衡利弊,选择最适合的方式。