经过两年的调整与适用后,减持网注意到,2025年市场上出现了相比先前更多的减持预披露公告,大宗交易的成交量也水涨船高,以下是2019-2025年以来的大宗交易的减持预披露公告数、实际成交笔数、实际成交金额、大宗交易折价幅度等,减持市场交易数据的情况分析。

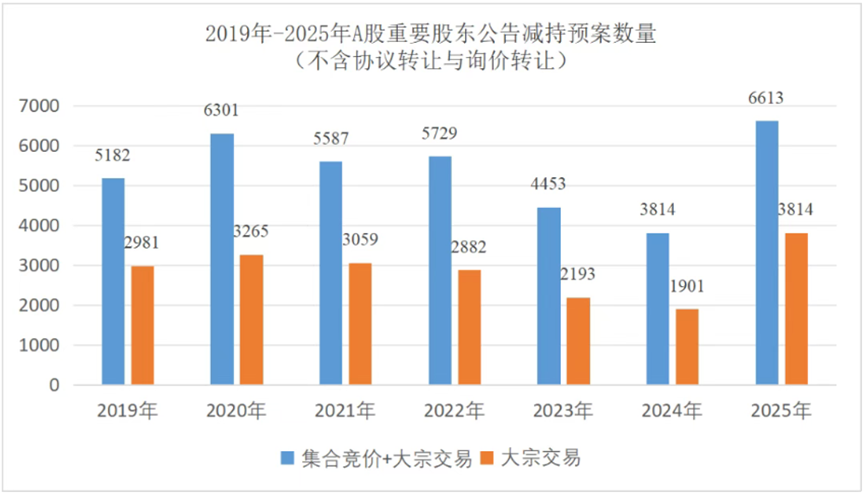

一、从股东预披露的减持公告数量来看,2025年的减持信披数量创近七年之新高。

其中,大宗交易减持预披露数量,2024年为1901个,2025年则激增至3814个,相较于2024年已接近一倍的涨幅,这背后的影响因素,既包括交易规则新增了大宗交易减持,需进行预披露的监管要求,也涵盖了沪深两市市场持续走强,股价达到阶段性新高后,股东减持热情高涨等因素叠加所产生的影响。

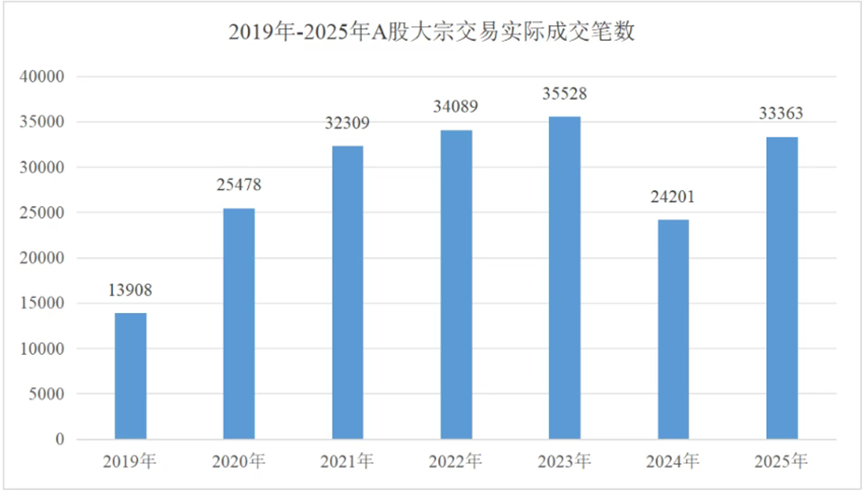

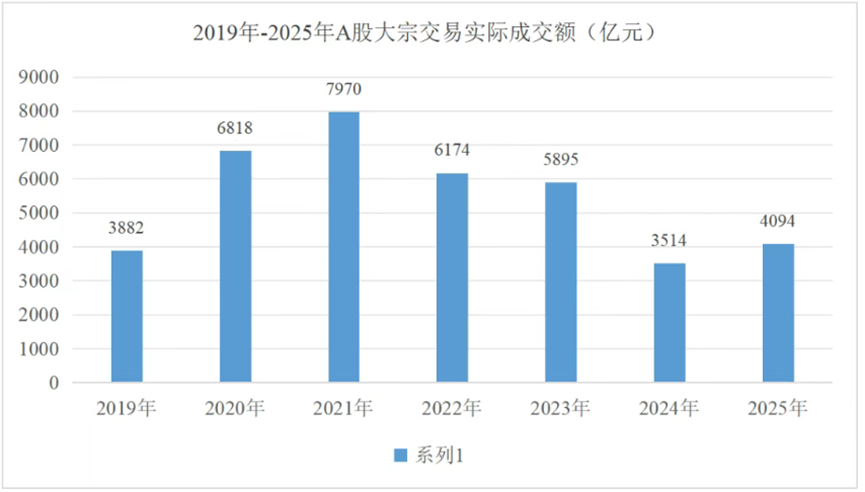

二、从大宗交易的实际成交笔数看,2025年大宗成交笔数为3.33万笔,较上一年增长38%,已接近减持新规前2021年-2023年的大宗交易市场活跃度。

三、从大宗交易的实际成交金额来看,2025年大宗成交金额为4094亿元,较前一年增长约17%。

这里可能会有一个疑问,在大宗交易披露数量翻了一倍的情况下,大宗交易实际成交笔数、成交金额的增长幅度,为什么没有产生与之相对应的增长? 据推测其背后的影响因素可能包括:数据统计口径并非100%对齐,股东对减持标的市场价格预期过高,导致大宗交易撮合难度增大,市场难以成交等。

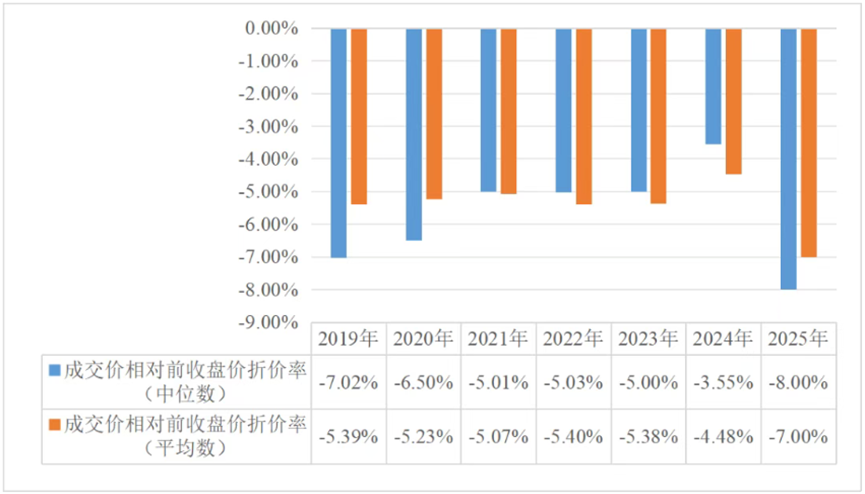

四、从大宗交易的折价情况来看,2025年的折价幅度较以往年份有所扩大,表现出更多的弹性空间,成交价相对前收盘价的折价率一般在7%-8%之间,实际每股成交价格在92-93折之间。

该现象产生的原因可能为,2025年沪深两市整体稳步向好,部分个股股价创阶段性新高后,减持标的价格可协商空间增大,受让方需要更多的折价空间以降低自身风险敞口等。