监管部门明确规定禁止上市公司持股5%以上的股东,以及董事、高级管理人员在六个月内买卖公司股票的行为,是为了防止内幕交易和操纵市场行为,保护所有股东的合法权益,同时保障市场交易的正常秩序。近年来,监管部门对资本市场的监管力度也不断加大。

本文就短线交易相关要点以及违规案例展开梳理,拆解短线交易核心规则与避坑要点:

一、谁会触发?

(一)上市公司董事、高管、大股东

(二)董事高管大股东的近亲属,包括配偶、父母、子女。

(三)利用他人账户进行交易

参考案例一:高管与配偶交叉买卖构成短线交易

2024年5月22日,某上市公司副总经理于2023年12月29日卖出上市公司股票76,000股,成交金额2,776,829元,其配偶于2024年2月2日至2月5日买入股票13,400股,成交金额308,046元。

上述买入和卖出行为间隔不足六个月,构成《证券法》第四十四条规定的短线交易。

案例解读:短线交易的规制核心是防止利用信息优势规避监管,董事高管与亲属的交易行为采用合并认定原则。在本案例中,A作为高管卖出股票后,其配偶在六个月内买入,即便交易主体分属两人,仍符合“卖出后六个月内买入”的构成要件。

参考案例二:离异父母六个月内交叉交易构成短线交易

某上市公司董事长谢某博、副董事长兼总经理谢某龙(兄弟关系)的父母已于2018年离婚。2023年8月28日,其父亲谢某军(公司实控人,持股17.12%)卖出公司股票2600万股,成交金额7488万元;2023年9月7日、11日,其母亲焦某芬累计买入公司股票300万股,成交金额1012万元。

河南证监局认定该行为构成短线交易,对谢某博、谢某龙分别给予警告,各罚款80万元。

案例解读:

《证券法》规定的“父母”属于直系血亲范畴,身份认定基于血缘关系,而非婚姻关系存续状态。即便父母离婚,其与董事高管的直系亲属关系未改变,仍需受短线交易规则约束。

焦某芬在本次增持公司股份交易后亏损147万元,并表示增持公司股份不具有短线交易的主观故意,上述短线交易未产生收益,且收到公司通知后立即停止增持行为。

监管机构在执法实践中对短线交易严格适用无过错责任原则,即不以行为人主观故意或过失,亦不考量其是否利用内幕信息,只要具备特定身份的主体在法定禁止期限内进行证券买卖,即构成短线交易违规行为,须承担相应法律责任。因此即便未实际获利,违规行为仍将面临行政处罚。

参考案例三:近亲属利用他人账户进行短线交易

江某方担任公司董事期间,2021年2月8日至2021年5月13日,其子江某勋控制使用“陈某先”华泰证券信用账户累计买入公司股票2,647,600股,买入金额12,507,239.60元,累计卖出公司股票3,267,000股,卖出金额16,061,970.00元,存在买入后六个月内卖出的行为。期间,交易资金来自江某勋自有资金,交易设备为江某勋手机或办公电脑。江某勋及陈某先均承认,涉案期间上述信用账户由江某勋使用。

案例解读:短线交易规制的关键是实际控制而非账户名义归属。《证券法》第四十四条明确将“利用他人账户持有的股票”纳入监管范围,不管是董事高管本人或是其近亲属利用操作他人账户,相关交易即需受短线交易规则约束。

二、哪些证券受约束?

(一)公司股票

(二)其他具有股权性质的证券

《证券法》未对“其他具有股权性质的证券”作出解释,通常包括但不限于股票、可转换公司债券、可交换公司债券、存托凭证、优先股等。

参考案例:买卖公司可转债构成短线交易

2024年3月29日至2024年4月3日,刘某控制使用本人证券账户以及配偶王某证券账户,累计卖出HSJT可转债73160张,成交金额8821925.62元;累计买入HSJT可转债36580张,成交金额4555227.41元。

中国证券监督管理委员会江苏监管局认为,刘某的上述行为违反了《证券法》第四十四条第一款、第二款的规定,构成《证券法》第一百八十九条所述的短线交易行为。2025年4月15日,中国证券监督管理委员会江苏监管局决定对刘某给予警告,并处以15万元罚款。

案例解读:

现行《可转换公司债券管理办法》对可转债的性质作出明确定义,将其归类为股权性证券。根据沪深交易所《关于可转换公司债券适用短线交易相关规定的通知》:

一、可转换公司债券属于《证券法》规定的其他具有股权性质的证券,无论是否进入转股期,均应适用短线交易的相关规定。

二、可转换公司债券买入(含申购)、卖出行为均发生在《可转换公司债券管理办法》施行以后的情形,纳入短线交易规制范围。

三、可转换公司债券转股、赎回及回售不适用短线交易规定。

因此可转债是被明确纳入短线交易规制范围,触发即违规。

三、交易时点该怎么算?

短线交易六个月的计算时点,是指最后一笔同向交易到下一笔反向交易之间,应当间隔六个月。

关于买卖时点的认定,原则上以结算公司登记过户时间作为生效时间,对股票过户登记之前因特殊原因而实际取得股东地位的转让效力,除法律有特别规定或者当事人有明确约定外,仍应当以证券登记结算机构的过户登记为准。当通过司法拍卖方式买入特定证券时,以人民法院拍卖结果裁定的日期作为买入时点。

参考案例:买卖时点认定错误导致触发短线交易案例

MYGF于2021年发行可转债,其5%以上股东、董事长兼总经理参与了优先配售,该次可转债的发行首日、申购日、原股东优先配售缴款日、存续期起始日、计息起始日均为2021年8月16日,可转债在中国证券登记结算有限责任公司完成初始登记时间为2021年8月25日。

秦某作为MYGF持股5%以上的股东、董事长兼总经理,于2021年8月25日买入MYGF可转债3785.57万张,成交均价100元/张,成交金额37.86亿元;公司及相关人员对可转债的买入时点理解为申购日,即2021年8月16日,并据此推断可减持日期为2022年2月16日,债券持有人于2022年2月17日大宗交易卖出可转债579.44万张,成交均价115元/张,成交金额6.66亿元。前述交易构成《证券法》第四十四条规定的短线交易。

案例解读:秦某误将可转债申购日当作买入时点,实际法定时点为登记结算机构初始登记日(2021年8月25日)。2022年2月17日卖出距登记日不足6个月,构成短线交易。

四、归入权及获利金额该如何计算?

根据《证券法》第四十四条,短线交易所得收益归该公司所有,公司董事会应当收回其所得收益。

公司董事会不按照《证券法》第四十四条第一款规定执行的,股东有权要求董事会在三十日内执行。公司董事会未在上述期限内执行的,股东有权为了公司的利益以自己的名义直接向人民法院提起诉讼。

2025年10月10日上交所发布《关于短线交易获利金额计算标准的通知》明确获利金额需采用“最高卖价减最低买价法”计算。深交所与北交所暂未有明确规定。

最高卖价减最低买价法,即将涉案区间内买入及卖出交易分别单列,以最高卖出价与最低买入价相匹配,次高卖出价与次低买入价相匹配,依次计算收益,直至全部匹配完成。单次匹配的买入和卖出的股数应当相同,如有差额,顺延至下次计算,直至结束。印花税、登记过户费和交易佣金等税费按实际发生金额计算并扣减。

参考案例:

某上市公司高管配偶买入公司股票后六个月内卖出股票的行为构成短线交易,如下表所示:

期间买入价格从低到高排序为:4.20元(500股)、4.35元(500股)、4.54元(500股)、4.77元(500股)、4.95元(500股);

卖出价格从高到低排序为:4.68元(500股)、4.65元(1000股);

第一组收益=(4.68-4.20)×500=240元;第二组收益=(4.65-4.35)×500+(4.65-4.54)×500=205元;因此上述交易所获收益为240+205=445元。

除最高卖价减最低买价法之外,目前市场上有关短线交易收益计算方法略有不同,主要类型有:

收益=(卖出最高价格-最低买入价格)×短线交易股份

收益=(卖出均价-买入均价)×短线交易股份

收益=期间卖出总金额-期间买入总金额

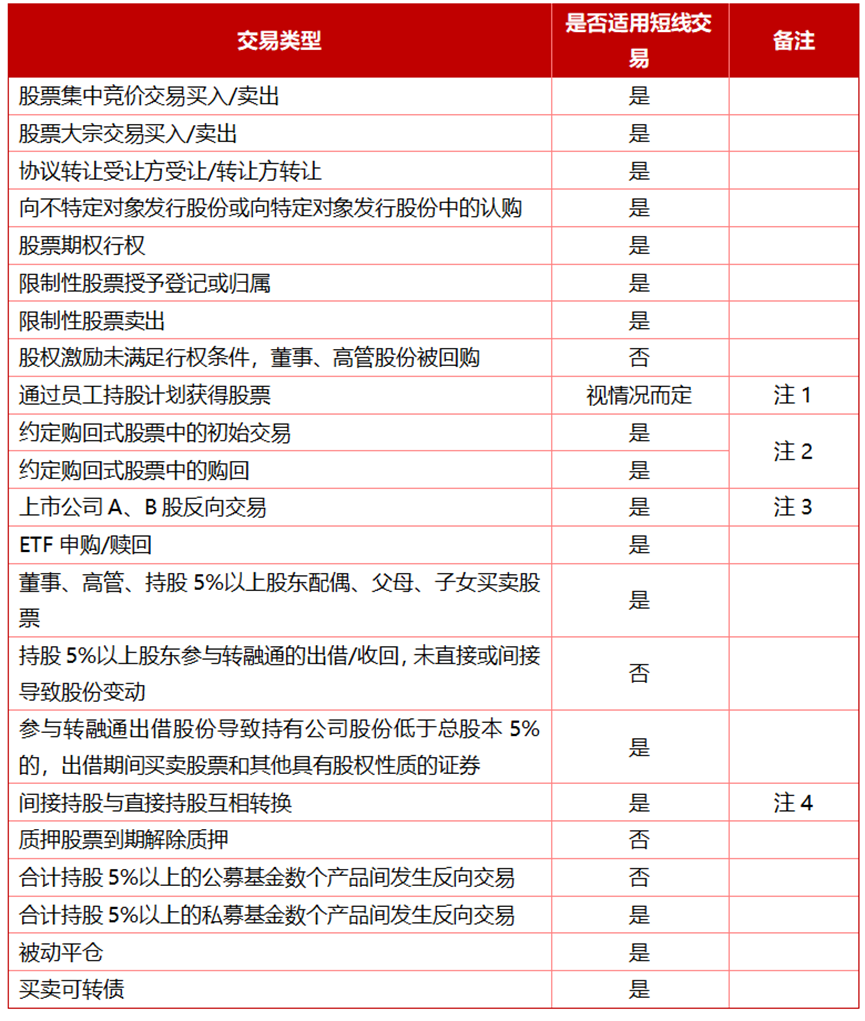

五、哪些交易属于短线交易?

不同交易类型是否适用短线交易,可以参考下表:

注:

1、根据深交所热线问答(2015-6-11),董监高参与的员工持股计划实施获取公司股票暂不等同于董监高自行买入公司股份,故员工持股计划前6个月内卖出股票不触发短线交易;但若员工持股计划到期后存在股份直接划转至董监高名下的,应当视为董监高买入公司股份。

2、约定购回式证券交易,是指符合条件的客户以约定价格向托管其证券的证券公司卖出标的证券,并约定在未来某一日期由客户按照另一约定价格从证券公司购回标的证券。标的证券保存在证券公司约定购回专用证券账户。约定购回式证券交易属于以融资为目的交易行为,原股东的初始交易、购回交易参照适用股份出售、买入有关权益变动和信息披露的规则。

3、例如,持有同一家公司的A股和B股,现想出售A股,然后在六个月内买进B股,属于短线交易。

4、间接持股与直接持股的互相转换,一般指董事、高级管理人员个人名义直接持股与通过资管计划等持股的互相转换。

六、三个合规动作避坑短线

监管对短线交易严格适用无过错责任原则,不以主观意图、是否获利为前提,特定主体在法定禁止期限内买卖证券即构成违规。相关主体发生短线交易后,证监会和交易所将予以行政处罚、市场禁入、出具警示函、监管谈话、通报批评、公开谴责、书面警示等相关处罚。

为规避风险,相关主体可从以下三方面着手:

一是完善内部制度,制定《董事和高级管理人员所持公司股份及其变动管理制度》,明确管理程序,规范股份变动管理。

二是强化合规学习,定期组织董监高学习相关法律法规,重点掌握短线交易禁止等规定,同时加强亲属交易合规培训与监督,筑牢法治意识。

三是落实申报与信披义务,建立亲属交易申报制度,要求相关人员及亲属交易前向合规部门申报审核,股份变动后及时披露,防范违规风险。