2025年9月30日,中基协第三次推广私募股权创投基金实物分配股票试点政策,并且新增试点申报细则。这项通过非交易过户方式分配上市公司股票的安排,对于基金和投资者而言意义重大。然而,政策适用有哪些原则性要求?减持需遵守哪些规则?又有哪些优惠政策和注意要点?本文梳理核心内容,为私募机构和投资者提供实操参考。

目录

一、私募基金实物分配股票的原则性要求

二、私募基金实物分配股票应遵守减持规则

三、私募基金实物分配股票同时适用创投基金减持优惠政策

四、私募基金以实物分配股票方式进行减持的规则总结

私募股权创投基金向投资者实物分配股票,是指私募基金管理人与投资者约定,将私募股权创投基金持有的上市公司股票通过非交易过户方式向投资者(份额持有人)进行分配的一种安排。

2025年9月30日,中国证券投资基金业协会(“中基协”)第三次通过Ambers系统向各私募股权创投基金管理人发出《关于按照最新政策接收私募股权创投基金向投资者实物分配股票试点申请材料及办理有关工作的通知》,这也是继2022年7月8日证监会发布《证监会启动私募股权创投基金向投资者实物分配股票试点 支持私募基金加大服务实体经济力度》以来,中基协在2022年7月、2024年8月分别两次在Ambers系统发出相关通知后的第三次向私募行业推广该项政策,并且本次进一步释明了申请参与该项政策的新细则。本文拟对申报参加私募基金实物分配股票试点的要求进行梳理,并对所涉关注要点进行概括,以供读者参考、借鉴。

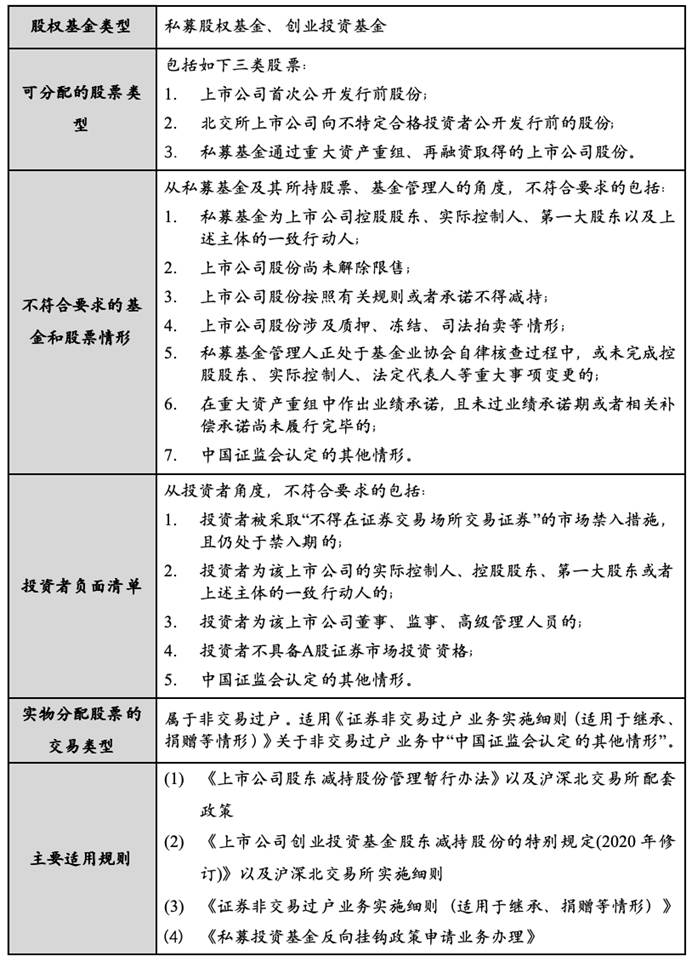

1. 私募基金实物分配股票的原则性要求

历经三年试点,中基协在本次通知中,将私募基金实物分配股票的政策做了进一步更新,该项政策的原则性要求可概括如下:

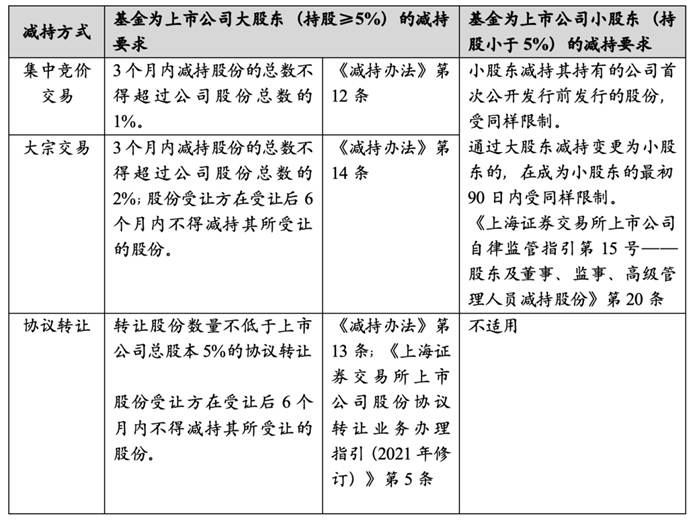

2. 私募基金实物分配股票应遵守减持规则

从政策来看,私募股权创投基金实物分配股票并未创设出一条快速减持的通路,而被视同另外一种形式的减持行为并占用减持额度,故应当遵守《上市公司股东减持股份管理暂行办法》(“《减持办法》”)以及沪深北交易所减持规定等相关规则,具体规则如下:

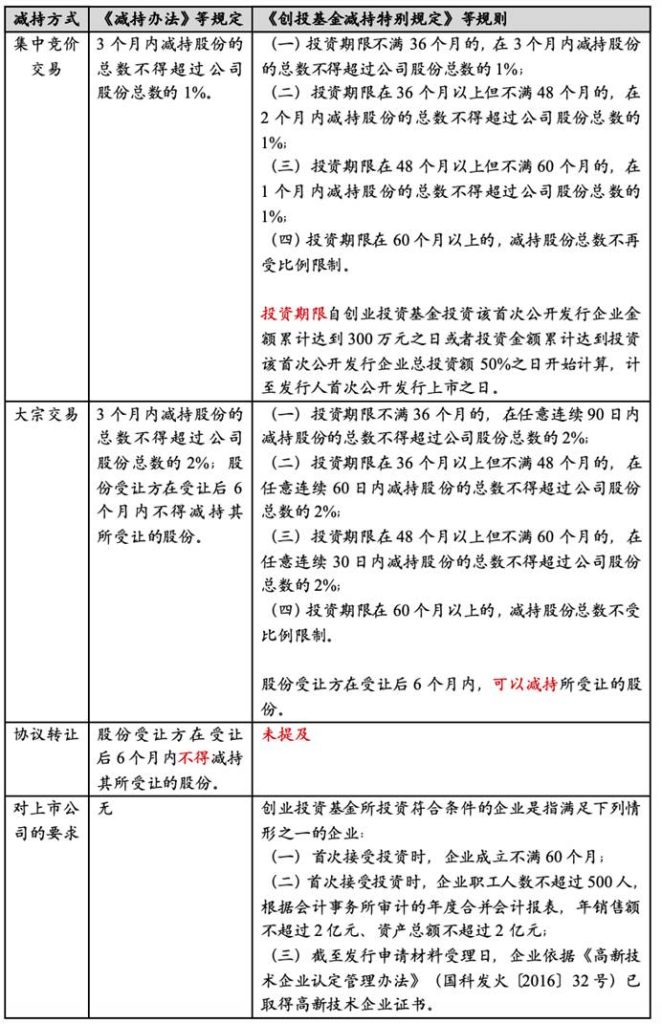

3. 私募基金实物分配股票同时适用创投基金减持优惠政策

为推动创业投资基金的发展,证监会于2020年重新修订《上市公司创业投资基金股东减持股份的特别规定》(“《创投基金减持特别规定》”),各交易所进一步颁布了实施细则,对创业投资基金减持其持有的上市公司首次公开发行前的股份给予政策支持,且允许私募股权投资基金参照执行。相较于《减持办法》,创投基金减持的特别规定包括:

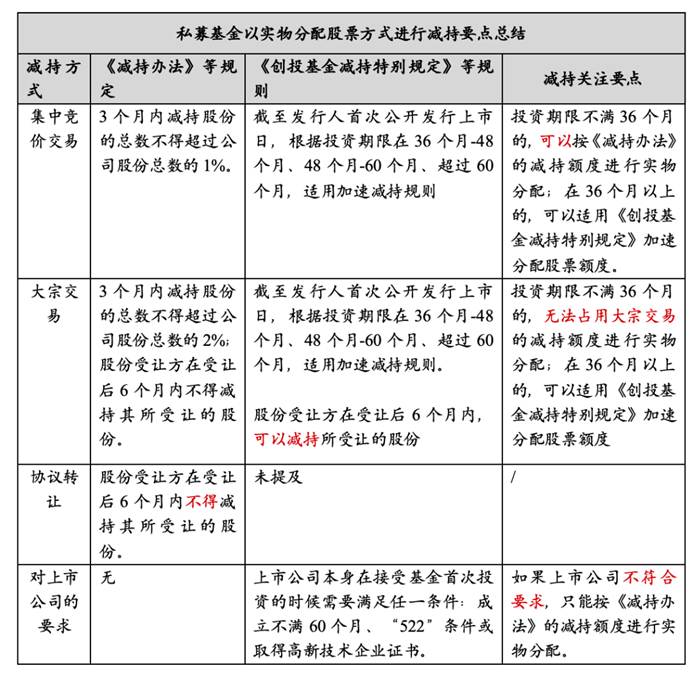

4. 私募基金以实物分配股票方式进行减持的规则总结

根据上述规则,私募股权创投基金可选择通过占用集中竞价交易减持额度进行股票分配。符合《减持办法》和沪深北交易所减持规定的,按照规定的减持节奏、减持额度执行;如果同时又符合《创投基金减持特别规定》的,还可以适用该规则进行加速减持,也即加速分配股票额度。实物分配股票占用减持额度后,相应扣减该基金的总减持额度。分配后投资者持有的股份为自由流通股。

如私募股权创投基金选择通过占用大宗交易减持额度进行股票分配,在适用上述《减持办法》和《创投基金减持特别规定》时,须同步符合“反向挂钩”政策要求,也即需要符合基金业协会《私募投资基金反向挂钩政策申请业务办理》系统操作指南中关于大宗交易受让方不受转让限制的情形。根据笔者的实操经验,因实物分配股票仅是占用大宗交易额度,而非真正使用大宗交易方式进行减持,中证登尚无法就投资期不满36个月的股票在大宗交易后进行锁定期6个月的分类监管,因此只有满足反向挂钩政策的、投资期在36个月以上的所持股票(即股份受让方无需受到6个月的减持限制时),私募基金方可占用大宗交易的减持额度进行股票分配。实物分配后投资者持有的股份为自由流通股,如后续拟进一步处置该类股票,不再受到减持义务限制。

综上,关于私募基金以实物分配股票的方式进行减持的规则要点总结如下:

最后私募基金在减持时还有几个需要注意的要点。

一是同一基金管理人管理的不同私募股权、创投基金在进行股票实物分配时视为一致行动人,在确定占用减持额度需合并计算;二是需要关注信息披露要求,大股东进行减持需要提前15个交易日向交易所进行预披露,并在减持计划实施完毕后进行结果披露,以免信息披露违规;三是主要关注减持后延续责任,如果是通过大股东减持变更为小股东的,在成为小股东的最初90日内在减持额度上受大股东同样的限制、受同样信披责任约束;四是实物分配股票虽然属于非交易过户,可以免除流转税即营业税,但是政策仍未就所得税出台优惠政策,因此投资人仍需要就其所分配的股票所对应的收益支付所得税。

5. 结语

综上,私募股权创投基金实物分配股票政策,既为基金退出提供新路径,也给投资者带来灵活选择,又为证券市场带来稳定因子,但需严格遵循类型限制、减持规则等要求。实践中,要精准区分基金持股身份、投资期限,充分掌握减持规定,利用创投基金减持优惠,同时警惕一致行动人额度合并计算、信息披露违规、延续责任等风险,还要关注所得税等问题。后续随着政策落地深化,建议私募机构结合自身情况,吃透规则、合规操作,期待这项政策真正助力私募基金服务实体经济,实现监管部门、私募机构与投资者的多赢格局。

附录:私募基金实物分配股票减持主要适用的规则:

1.《上市公司股东减持股份管理暂行办法》(证监会第224号,2024.5.24))以及沪深北交易所配套政策;

(1)上交所《上市公司自律监管指引第15号——股东及董事、监事、高级管理人员减持股份》

(2)深交所《上市公司自律监管指引第18号——股东及董事、监事、高级管理人员减持股份》

(3)北交所《上市公司持续监管指引第8号——股份减持和持股管理》

2.《上市公司创业投资基金股东减持股份的特别规定(2020年修订)》(证监会公告[2020]17号)以及沪深北交易所实施细则:

(1)《上海证券交易所上市公司创业投资基金股东减持股份实施细则》(2020年修订)

(2)《深圳证券交易所上市公司创业投资基金股东减持股份实施细则》(2020年修订)

(3)《北京证券交易所上市公司持续监管指引第8号——股份减持和持股管理》

3.《证券非交易过户业务实施细则(适用于继承、捐赠等情形)》(中国结算发〔2023〕28号);

4.基金业协会《私募投资基金反向挂钩政策申请业务办理》(2023.11.29)

5.基金业协会《关于按照最新政策接收私募股权创投基金向投资者实物分配股票试点申请材料及办理有关工作的通知》(2025.9.30)