说在开始

文章内容源自作者经验积累与实践操作,仅供参考,不具权威性。

最近大盘见缓,ZF驰援,股权质押的雷暂时算是过去了。这话题一点通写了多次,请见《股票质押式回购发展趋势及主要内容 》《股票质押出现强平风险的应对方式 》等文章。今天咱们说点实践操作中的关注点。

几句闲话

场内股权质押是2013年兴起的,简便、快捷、成本较低,业务规模近年来是嗷嗷的涨。各方诸侯过五关斩六将把企业鼓捣上市,图的不只是IPO募集的那点钱,而是所持股份从净资产定价变成了市盈率定价,瞬间纸面财务自由。但评估任何资产的最最重要的指标不是其公允价值,首先是流动性。

大股东IPO起所持股份锁三年,如果兼了董监高,每年解出来25%,再加上各种窗口期敏感期限制和伟大的减持新规,流动性很差。盘活这部分很有含金量资产的方法不多,除了卖,只能质押借钱了。质押新规和资管新规很符合国家“去杠杆”的方向,但用力过猛,干死了不少人,捞的众多长老出来擦屁股。不过这事儿也有积极的意义,大股东这次算是深切体会到了质押的风险,以后不会玩的太飘了。质押业务会较为平稳,不会大起大落。券商会倾向把资源向优质标的和质押人集中,小票、差票会越来越困难;大股东自己也会变得稍微谨慎一些。等市场彻底好了,再出现群魔乱舞。

下面咱们瞅瞅在帮大股东筹划开展场内股权质押业务时,需要关注哪些点。质押率和利率不说了。本文引入金大头和小寇柴扉公司案例如下:

金大头持有小寇柴扉股份有限公司500万股。准备在A券商开展质押业务。A券商开出了如下条件:

1.融资规模不超过2000万元,期限一年;

2.质押率不超过50%;

3.质押人承诺多托管质押数量的20%股份,仅用于补充质押,不处置,不转托管;

4.预警线、平仓线为160%、140%;

5.融资用途为投入小寇养鸡场生产经营;

6.利率为年化10%

预警线、平仓线

先说说这俩东西是啥。金大头与券商之间的交易本质是用所持股份为质押物向券商借钱。券商为了保护自己的本金和利息,会根据股票市场价格的波动设置个止损机制。如果触发了这个机制,券商得把股票卖了把属于自己的钱拿回来。

金大头做的业务为:初始交易价格10元,质押率50%,质押400万股,取得借款2000万元。

预警线=5元(10元*50%)*400万股*(1+10%利息)*160%=3520万元

平仓线=5元(10元*50%)*400万股*(1+10%利息)*140%=3080万元

如果金大头做质押的400万股对应的市值跌到了3520万元,则触发了预警线,如果到了3080万元,则到了平仓线。

实践中,每个券商的风控机制不太一样,主要有几点:

1.预警平仓线比例,有160%/140%的,有170%/150%的,见过最牛逼的券商敢给到200%以上的。比例越高对股东就越苛刻,操作时注意。

2.触发后义务。仔细看看合同,有的要求触发预警线就补票,有的券商触发了平仓线后还有的商量。哪个灵活选哪个。

初始交易价格

金大头业务中的初始交易价格10元,这是咋定的?

一般合同里会这么写:标的证券协议价格根据初始交易日前1日收盘价格与初始交易日前20/30/60日收盘价格的算数平均孰低原则确定。

同样,每个券商不太一样。主要区别在20、30、60这里。如果股票单笔上涨,会取到前N日平均,如果票单边下跌,会取到前1日价格。这个也可以谈。多有多的好,少有少的好。

增信股份数量

金大头承诺多托管质押数量的20%股份,仅用于补充质押,不处置,不转托管。

金大头在券商那共有500万股,其中400万股做了质押业务。根据约定,有80万股(400万股*20%)啥也不能干,只能到时候跌了补充质押用。这80万股就是所谓的增信股份。

券商这么做也合理的成分。万一股票连续下跌,你又没钱还,只能继续追加质押平抑风险。如果你一点多余的股份都木有,到时候再从别的地方转托管,万一其他券商不配合捏,且不是很麻烦。但对于股东来说,这多出来的80万的啥价值都没有,不能卖,不能质押,所以还是少一些比较好。券商机制不同,要求20%-40%不等,这个也可以谈。

转托管限制

金大头承诺多托管质押数量的20%股份,仅用于补充质押,不处置,不转托管。

金大头共有1000万股,在A、B和C三个券商分别开有股票账户,把股票从A券商账户鼓捣到B券商账户,就是转托管。

券商一般是不太喜欢股东把股票转托管走的,所以会在开展质押业务时给转托管设定限制。比如某股东在A券商处开展了5笔业务,在全部质押还款完成前1股都不能转。用于增信的票不动还OK,所有的都不能动就有点讨厌了。而股东本身希望灵活一些,哪个券商给我的条件优惠我就去哪儿。

所以在筹划质押业务时,相关的转托管限制也得看清楚。

借款用途

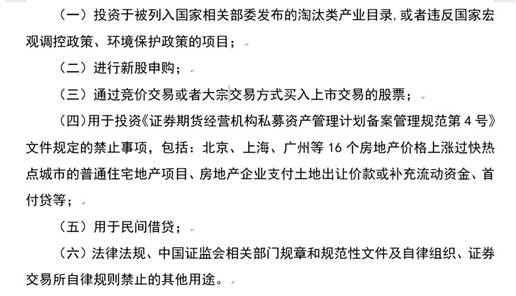

金大头在A券商开展质押业务,其融资用途为投入小寇养鸡场生产经营。

在质押新规出台前,质押借款用途基本没人管。现在不行了,不能这不能那。券商一般会让股东签个资金用途承诺,里面规定了借款用途。

这还没完事,你说用于实体经济,OK。等钱划给股东了得追资金用途。购买设备了要看买卖合同,给员工发工资了得看工资流水,这是所谓的贷后管理。

借新还旧一样,券商得去追溯最开始那一笔钱干啥去了。

开始咱说了,大股东弄质押是为了盘活资产。那股票是人家自己的,不让卖还不让质押么,至于借了钱干啥,XX管得着么。到时候不还钱券商卖股票就完了呗。这个用途很烦人。能用的招儿有几个:

1.借给上市公司。这是关联借款,各个板块不同,审议披露的标准不同。

2.借给实体经济公司。

3.其他方法。

现在券商的审核尺度应该稍微松了一些。但只要规则没变,流向实体经济的原则还是要把握的。里面有些灵活的空间,得一事一议了。有兴趣的童靴请私聊。

质押期间分红

券商的合同都是制式合同,大多数会要求股东在质押期间的取得分红暂扣在券商那,等质押解除了再说。如果分红的金额较高,会较大程度影响股东的现金流。咋办?

这里有两个事儿可以做

1.签协议的时候谈好,现金分红了给股东。

2.操作时,给质押的股东自行派息,不采用中国结算代派模式。这样分红的钱能直接到股东个人指定的账号里。现在深交所好像只能自派5名股东了,不知道有没有突破的方法。

提前还款设置

现在质押借款的期限基本都是1年,原则上展期不能超过3年。利率随行就市。

但股东可能处于各种需要(比如别的项目挣钱了、想卖股票了、或出于对爆仓的恐惧)想提前还款。在签署协议钱,这个也得问清楚,违约金或罚息咋个约定。

绝大多数都是半年内罚款罚息较高,半年后稍微好点。咱们也有2个事儿可以做

1.签协议前把提前还款的违约补偿争取到当时市场的最低。

2.真要提前还了,各种“威逼利诱画大饼、撒泼打滚耍无赖”,充分利用甲方身份把违约金数额搞到最低。

总结

券商在做股权质押业务时,有明显的“风险厌恶”导向,这不是他们的问题,是规则和System的问题,换你去做也一样“嫌贫爱富”,木有办法。但各券商内控机制和风险容忍尺度又不完全相同,在不同要素上肯定有些弹性。除了常见的质押率和利率,预警平仓线、初始交易价格、增信股份比例、转托管限制、提前还款等都可以谈;借款用途和质押期间分红有些灵活操作的空间。

大家在筹划股权质押时,得综合考虑,质押率和利率只是股权质押业务要素中的一部分。同时,也得和股东把所有要素都说清楚,别光盯着利息。要结合股东对股权的后续安排、计划进行综合筹划。万一政策又双叒叕变化了,不至于懵逼。同时,一定一定一定要货比三家,毕竟是股东自己的钱,功课得做足了。