最近大A依旧给力,开始围绕4000点折腾,看似半死不活、绵软无力,其实比较健康,尤其是在10月份披露三季报和经济数据的情况下。

从11月开始到转年1月份,上市公司都得琢磨年度审计和业绩预告。有些大事儿能否在1231之前搞定,会影响一些关键数据指标。这些大事儿很有可能构成内幕信息,我翻了几个减持vs内幕交易的案例,叨叨两句。嗷,对,内幕交易的学术问题一点不懂,只说常识。

已披露的减持公告不能豁免内幕交易

审计意见类型算不算内幕信息?当然算,但如果股东在内幕信息形成前已经披露减持计划,能否因此豁免内幕交易呢?不能。

大概是个啥事儿呢。在2023年1月中旬,董事X披露减持计划,要在二级市场卖股票,交易时间是2月15日到8月15日。

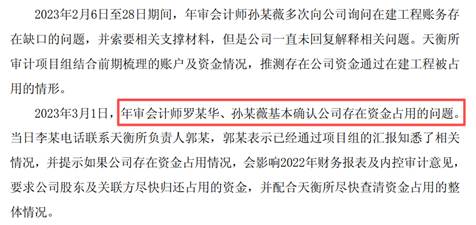

公司2022年度报告审计工作从当年11月开始,在23年3月1号的时候,会计师基本确定存在资金占用问题,而资金占用问题会影响审计意见类型;内幕信息就在此时形成了。

在3月21日到22日期间,董事X卖了股票,被村儿里捞到了。

在申辩的时候,董事X说,其根据事先披露的减持计划进行交易,减持安排已向市场充分揭示。

结果还是罚了,村里儿的回复这样的“发布的减持公告有关要素并不明确、具体,且X具有较大的自由裁量权,不足以排除利用内幕信息从事内幕交易。”

叨叨两句:

1. 内幕交易是推定的。翻译成人话:你接触了内幕信息+你有异常的买卖操作,你必须证明自己不是,否则你就是(其实自证挺难的)。

2. 按这个理解,减持公告只说了在未来某个区间段我计划卖股票,具体什么时候卖、以什么价格卖,每次卖多少、甚至卖还是不卖,都是股东自由决定的,咋证明和内幕信息没半毛钱关系呢。

说的有道理,但这就有点小麻烦了。发了减持计划还要考虑“对证券的市场价格有重大影响”与“尚未公开”两个实质特征的所有事项,没办法。

有没有招儿规避?那还是有的,哈哈。

违规减持可能被立案

减持这个事儿吧,2015年股灾前管的很松。2017年就鼓捣出了减持新规,好么,超级复杂。然后逐渐规范,到现在违规减持也是重点。不过为这事儿立案的还是不多。

这是上周五的公告,一个股东减持到5%时应该停下来,披权益变动报告书,耗几天继续卖。不过如果违反了,买回来、认个错也就完了,这家伙给立案了。

我又翻了下,这个股东是重整进来的,三月份披露了减持计划。不过前两天因为减持的事儿刚被罚过。

也是11月7日,这位股东收到监管警示,大哥犯了俩事儿:1. 减持动作距离计划披露日不满15天;2. 跨越1%刻度时没履行披露义务。

等于11月7日发的警示函,11月7日因减持到5%没停给立的案,看来是“惯犯”。

立案的前置程序其实还挺复杂的,这也是为啥立案后能给出“不予处罚”结论的公司少之又少。不过跨越5%时没停止交易被立案的真是不多,估计是给村儿里惹毛了。So,能别惹就别惹,成本太高,算不过账。

模糊的“不晚于”

年审工作已经开始了,又有些大事儿必须在1231前搞定。年度财务数据、审计意见、年底的重大事项都可能构成内幕信息,发了减持公告也没用。这就回到了一个老生常谈的Bug问题,内幕信息形成的时点到底怎么算。

官方的标准答案:影响内幕信息形成的动议、筹划、决策或者执行人员,其动议、筹划、决策或者执行初始时间,应当认定为内幕信息的形成之时。

我说个标准答案:没谱。

这里面有很多bug,什么叫动议,老板有个想法算不算动议?可能算。但老板成天有想法咋办。什么叫筹划?我要搞并购,去看了个标的,和他们吃个饭算不算筹划?可能算。ZF大佬带着公司去谈招商,看了AI算力工厂,大佬说这个好,上市公司也搞一个,这算不算决策?嘿,还真可能算。

这也是为啥你看到很多内幕交易的处罚中,对内幕信息形成时间的描述都是“不晚于”。

这是重大资产重组的事儿,11月9日披露,内幕信息不晚于6月12日形成,差了5个月。

这是上市公司控制权变更的事儿,内幕信息23年6月6日形成,24年5月20日公开,时间间隔了将近一年。

这是重大投资行为,23年9月6日形成,23年11月26日公开,查了2个多月。

同样都是业绩预告,内幕信息形成的时点也不太一样。

这是半年度业绩预告,内幕信息起点不晚于7月1日,转月1日。

这是三季度业绩预告,内幕信息形成时点是转月的6日。

常识判断,越复杂的事儿动议、筹划的时间就越长,比如控制权变更、重大资产重组;反之越简单的事项时间周期就越短,比如老板被留置了、仓库着火了、业绩预告啥的。但这个不绝对,可能是每家公司实际情况不同,也可能是异常交易行为的跨度有点长,引起了质疑。

其他

现在这世道,大佬们的原话是:坚持“追首恶”、“打帮凶”并重原则,推动强化行政、民事、刑事立体追责,啧啧。

咋办呢,第一个选择是怂,年底年初减持,可卖可不卖的,不卖;可减可不减的,不减;等确定公司P事儿都没有时再说。第二个选择就是详细研究,弄明白了再减。