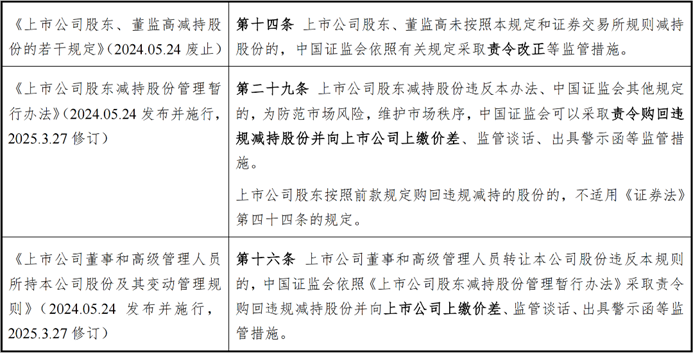

2024年5月24日,证监会发布《上市公司股东减持股份管理暂行办法》(证监会令第224号)、《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》(证监会公告〔2024〕9号)(以下合称“减持新规”),首次在规范层面明确规定,证监会可以针对上市公司的股东、董事、高级管理人员的违规减持行为,采取责令购回违规减持股份并向上市公司上缴价差的监管措施。该等规定也一度引起了市场的广泛关注。

减持新规实施至今已一年有余,违规减持主体被采取前述监管措施的案例已不鲜见,但也引发了新的问题:如违规减持主体不履行购回减持股份及上缴价差的义务,上市公司该采取何种措施维护自身权益?本文将结合实际及相关规定,对上市公司的相关维权路径进行分析、探讨,以期对市场主体有所裨益。

一、责令购回股份及上缴价差的规范要求

减持新规发布之前,规范层面并未就责令购回股份及上缴价差的行政监管措施做出明文规定。对于违反减持规定的市场主体,监管机关对其采取责令改正的监管措施,而相关主体的改正措施往往即为购回违规减持股份、并将回购股份产生的收益全部上缴上市公司。此外,发行人持股5%以上股东等相关主体在上市前做出减持相关承诺时,也通常会表示如违反前述承诺进行减持的,自愿将减持所得收益上缴发行人。

据此,减持新规实际上是结合监管及市场经验,在规范层面细化了责令改正的具体要求,即责令购回违规减持股份并向上市公司上缴价差。

附:相关规范演变情况

二、购回股份价差的计算

如前所述,在减持新规施行之前,相关主体违规减持的,其改正措施通常为购回违规减持股份及上缴收益。短线交易亦有类似规制规定,即短线交易所得收益归上市公司所有。但规范层面并未规定“收益”如何计算,这也导致实践中市场主体对“收益”的自主计算方式五花八门、各不相同。

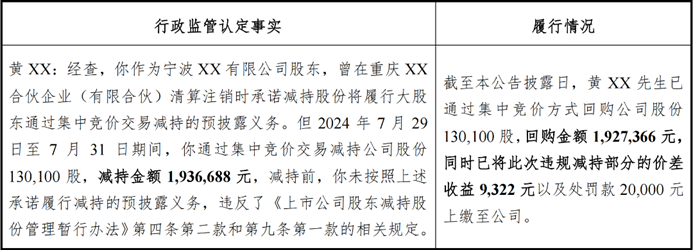

而我们注意到,减持新规采取的是违规减持主体需上缴“价差”的表述。我们理解,“价差”相比于“收益”,其表述更为中性。从文义理解,其应为违规减持成交价格减去购回股份成交价格的金额。如果前述计算结果为负数,则相关主体无需实际上缴价差。相关典型案例如下:

但实践中部分违规减持主体采取的方式为:如回购均价低于超额减持股票均价,则将价差对应的金额上缴给上市公司,且未披露回购均价及减持均价的计算方式。但股票买入均价的计算方式种类繁多,例如简单算术平均价、加权平均价等,其最终的计算结果并不相同。因此,不排除违规减持主体选择适用对其有利的计算方式的情况,从而引发实践中的争议。

三、上市公司的维权路径

(一)行政程序的维权路径

从减持新规的表述来看,责令购回违规减持股份并向上市公司上缴价差属于行政监管措施。相较于行政处罚而言,证监会及其派出机构的行政监管措施不具有惩罚性,更注重对违法违规行为的纠正。

实践中,证监会及其派出机构的行政监管措施是以行政决定的方式作出,并均载明“如对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行”。

据此,无论违规减持主体是否提起复议及诉讼,其收到该等行政决定后,即应在规定期限内履行购回股份及上缴价差的义务。如未在规定期限内履行义务的,上市公司可请求监管机构及时督促监管措施的执行。但需注意的是,根据《中华人民共和国行政强制法》的相关规定,当事人在法定期限内不申请行政复议或者提起行政诉讼,又不履行行政决定的,没有行政强制执行权的行政机关可以自期限届满之日起三个月内,依照本章规定申请人民法院强制执行。行政机关申请人民法院强制执行前,应当催告当事人履行义务。催告书送达十日后当事人仍未履行义务的,行政机关可以向所在地有管辖权的人民法院申请强制执行。因此,违规减持主体不履行前述义务的,证监会及其派出机构作为没有行政强制执行权的行政机关,需在符合相应的期限要求及履行催告程序后再向法院申请强制执行。

如违规减持主体拒不履行义务的行为性质严重的,上市公司亦可考虑请求监管机构依法对该等主体作出行政处罚。但总的来说,如上市公司仅通过行政程序维权的,则有赖于监管机构的执行情况,从而处于相对被动的地位。

(二)民事诉讼的维权路径

如前所述,上市公司股东、董事或高级管理人员可能做出过遵守减持相关规定及违规将自愿上缴减持所得收益的承诺。此种情形下,如前述主体违规减持的,上市公司可直接起诉要求其履行承诺义务。如违规减持主体未作出相应承诺的,则上市公司可参照短线交易收益归入权的相关规定,主张要求违规减持主体上缴价差。但鉴于此类案件属于新型案件,在案由选择及立案受理上,上市公司很可能还需与法院作进一步沟通。

需要注意的是,如违规减持主体尚未履行购回义务,则不存在实际购回成交价。此种情形下需拟制相应的购回成交价,以计算违规减持主体应上缴的价差。

但鉴于上市公司起诉要求违规减持主体上缴价差的案例极少,减持新规发布后尚无发生的新案例,市场上并无可供参考的通行做法。在“(2022)粤03民初7385号”一案中,法院结合上市公司实际情况,参考证券监督部门在相关行政处罚决定中计算内幕交易收益时采用的“虚拟成本法”等方法,酌定以违规减持主体应启动回购程序最后1日即上市公司发布公告之日(2021年9月18日)起第10个交易日(2021年10月12日)的均价为基准价,与违规减持主体超比例减持年度所卖出的减持均价比较,计算出所得收益归入上市公司所有。该案亦是资本市场目前公开的唯一一例。我们理解,内幕交易与违规减持的范围不尽相同,其对上市公司股价的影响亦不尽相同,是否具有普遍参考意义可能存在争议。个案中,还需结合上市公司实际情况具体确定拟制购回成交价。

四、总结

减持新规首次在规范层面明确了责令购回股份及上缴价差的行政监管措施,随着该等措施的逐步深入实施,违规减持主体不履行相应监管措施的相关案件将不断涌现,上市公司可结合自身实际情况,考虑通过行政及民事路径维护自身权益。鉴于前述规定在实施中仍可能存在争议,也有待监管及司法机关不断完善相应的处理经验。