2025年12月18日,华谊兄弟(300027.SZ)发布公告称,收到股东杭州阿里创业投资有限公司(以下简称“阿里创投”)和马云出具的相关文件,于12月17日通过大宗交易方式减持2952.68万股。

阿里创投的持股比例由约3.47%下降至约2.40%,阿里创投及其一致行动人马云的持股比例由约6.06%下降至约4.99%。

公告称,本次减持是基于阿里创投自身商业安排。不排除在未来12个月内继续减少其在上市公司中拥有权益的股份的可能。

华谊兄弟表示,本次变动之后,阿里创投及其一致行动人马云不再是华谊兄弟持股5%以上股东。本次权益变动不会导致公司控股股东、实际控制人发生变更。并提到,此次减持有利于公司股权结构稳定,不会对公司正常经营产生不利影响。

实际上,持股5%及以上比例大股东在减持过程中,通过一次或多次阶段性目标减持,将持股比例降至5%比例以下(如阿里创投减持华谊兄弟降至4.999996%)是市场中一种常见的减持策略。

那么,大股东及其一致行动人,将持股比例降至5%比例以下,摆脱掉大股东身份,对后续减持有哪些优势呢?

一、股东身份的转变

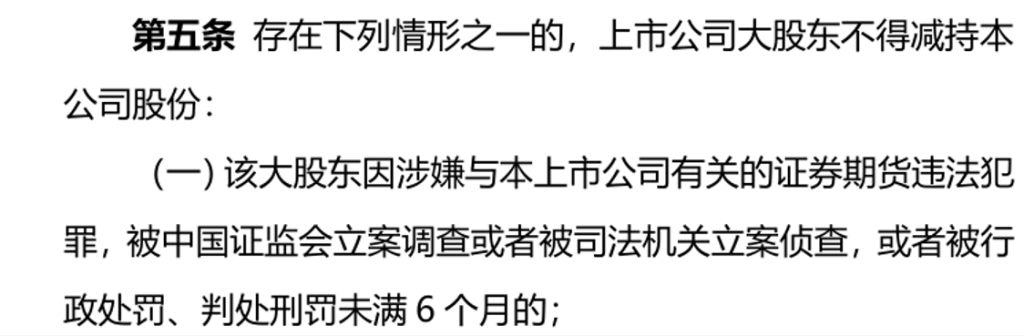

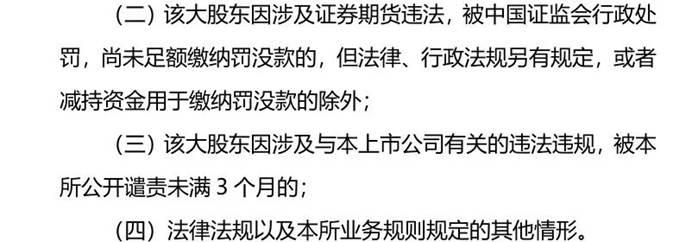

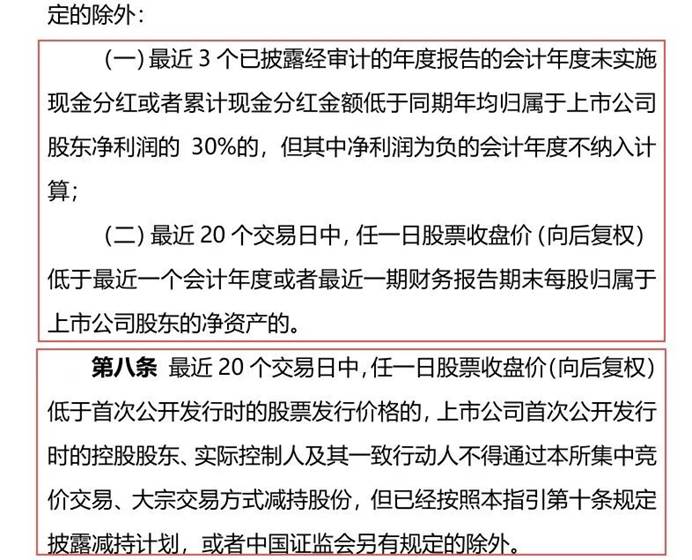

通常将持股5%及以上股东称之为“大股东“,根据《证监会上市公司股东减持股份管理暂行办法》【第224号令】(2024年5月修订)、《上海证券交易所上市公司自律监管指引第15号——股东及董事、高级管理人员减持股份》(2025年3月修订)、《深圳证券交易所上市公司自律监管指引第18号——股东及董事、高级管理人员减持股份》(2025年3月修订)等相关规则,大股东减持通常面临着短线交易、内幕交易、股东本人违法违规以及上市公司破发、破净及分红不达标等一系列限制。

以深交所为例:

《深圳证券交易所上市公司自律监管指引第18号——股东及董事、高级管理人员减持股份》(2025年修订)大股东减持其通过参与公开发行股份而取得的上市公司股份,仅适用本指引第三条至第八条、第十五条第一款、第十九条、第三十一条的规定。

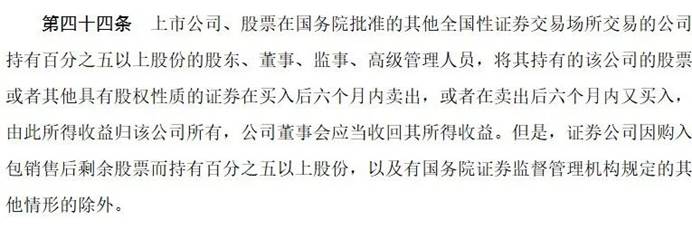

《证券法》第四十四条,5%及以上持股比例的大股东,同样面临着短线交易的约束

相对而言,对于特定股东(持股5%比例以下股东),如不具备控股股东、实控人身份及未在上市公司任职(董事、高级管理人员),减持时则可以规避掉前述相关限制,尤其是上市公司破发、破净及分红不达标不得减持的限制,极大的降低了减持的门槛要求。

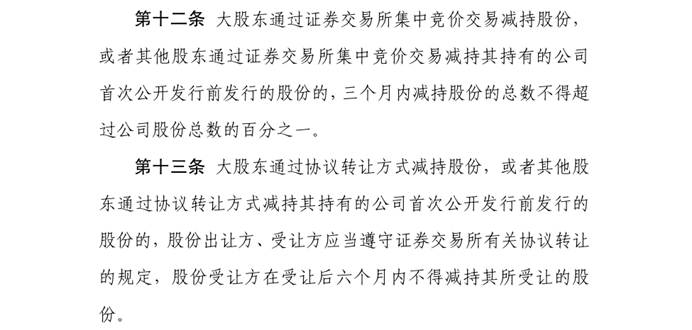

二、有利于后续一致行动关系的解除

根据《上市公司收购管理办法》第十二条,投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。这意味着,当多个股东构成一致行动人时,他们的持股比例将被加总,统一判断是否达到5%的披露门槛,以及是否适用大股东减持、信息披露等监管规则。

在该规则下,股东及其一致行动人,即使解除一致行动关系,其持股数量仍将被合并计算,并作为一个整体来遵守减持规则关于减持比例、信息披露等方面的规定。(相当于没有解除一致行动关系)

而将持股比例降至5%比例以下后,通过集中竞价、大宗交易减持,后续三个月内继续续遵守关于大股东减持相关约束,通过协议转让减持,在后续六个月内继续遵守关于大股东减持相关约束。

在上述期间后,解除一致行动关系的股东及其一致行动人,将无需再履行关于大股东减持的相关约束。

三、可减持股份数量的提升

大股东将持股比例降至5%比例以下时,原股东解除一致行动关系后,无需再合并计算判断大股东身份,且无需共享原90天内集中竞价1%,大宗交易2%的减持额度。解除一致行动关系的各股东,在90天内,各自分别拥有集中竞价减持1%、大宗交易减持2%的权益,单位时间内可减持股份数量,将获得显著提升。

四、信息披露方面的优势

大股东减持,在减持节奏及信息披露等方面有着严格的要求,包含预披露、进展披露、结果披露等。

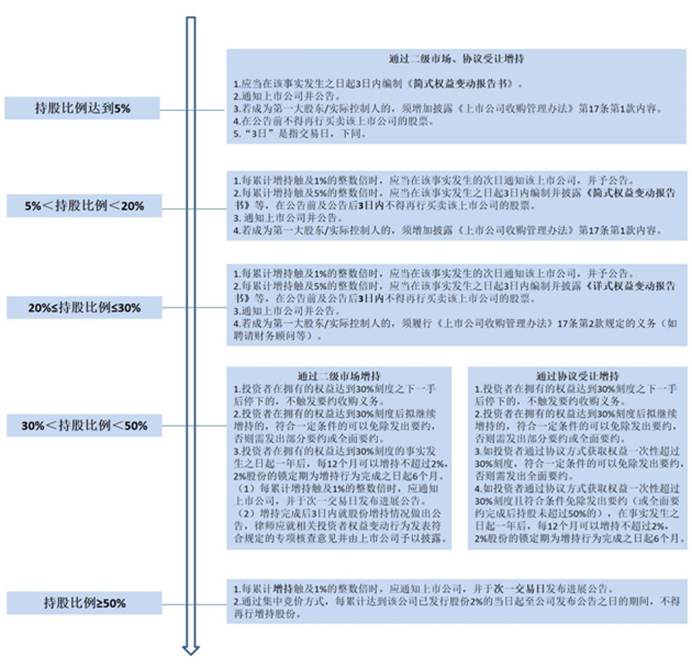

其中,进展披露,每减少1%的整数倍时,应在该事实发生次日通知该上市公司并予以公告;

5%<持股比例<20%,减持每累计触及5%比例整数倍时,应在该事实发生之日起3日内编制并披露《简式权益变动报告书》等,在公告前及公告后3日内不得再行买卖该上市公司的股票;

20%<持股比例<30%,减持每累计触及5%比例整数倍时,应在该事实发生之日起3日内编制并披露《详实权益变动报告书》等,在公告前及公告后3日内不得再行买卖该上市公司的股票。

将持股比例降至5%比例下时,股东身份将转变为特定股东。若仅作为特定股东,除做出过相关减持承诺,应按承诺要求履行相应的信披义务外,通常减持时无需再履行相关信息披露义务。

五、非锁定大宗折扣高

在某些特殊情况下,如大股东通过大宗交易减持集中竞价取得的股份时,将持股比例降至5%比例以下后,股东身份由大股东转变为特定股东,通过大宗交易卖出去,后续承接的机构可以直接第二天卖出,无需再锁6个月,市场上给出的折扣相对也会更高。