作为四期的升级版,金税五期拟上线后,税务追缴原始股东迁址避税的事情,市场上已经传了很久了。

近日,已经有实质处罚案例了,要不要对号入座,看大家自己了。

记得,提醒自己的客户注意潜在风险。

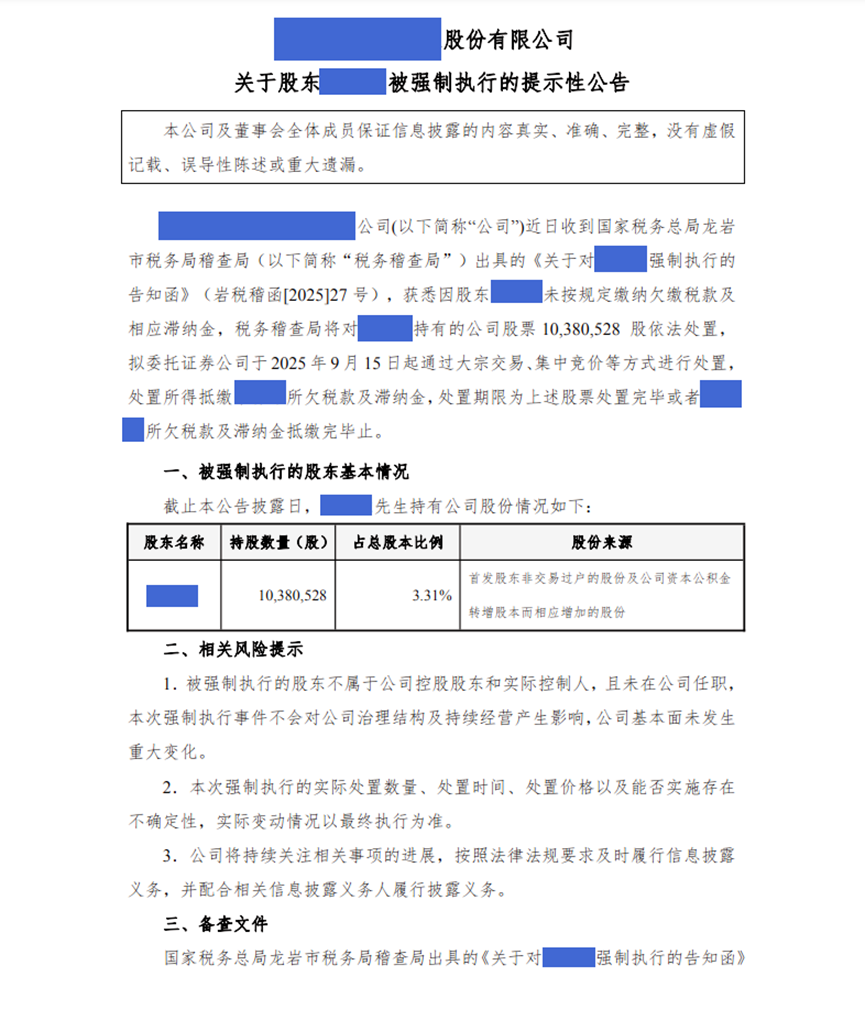

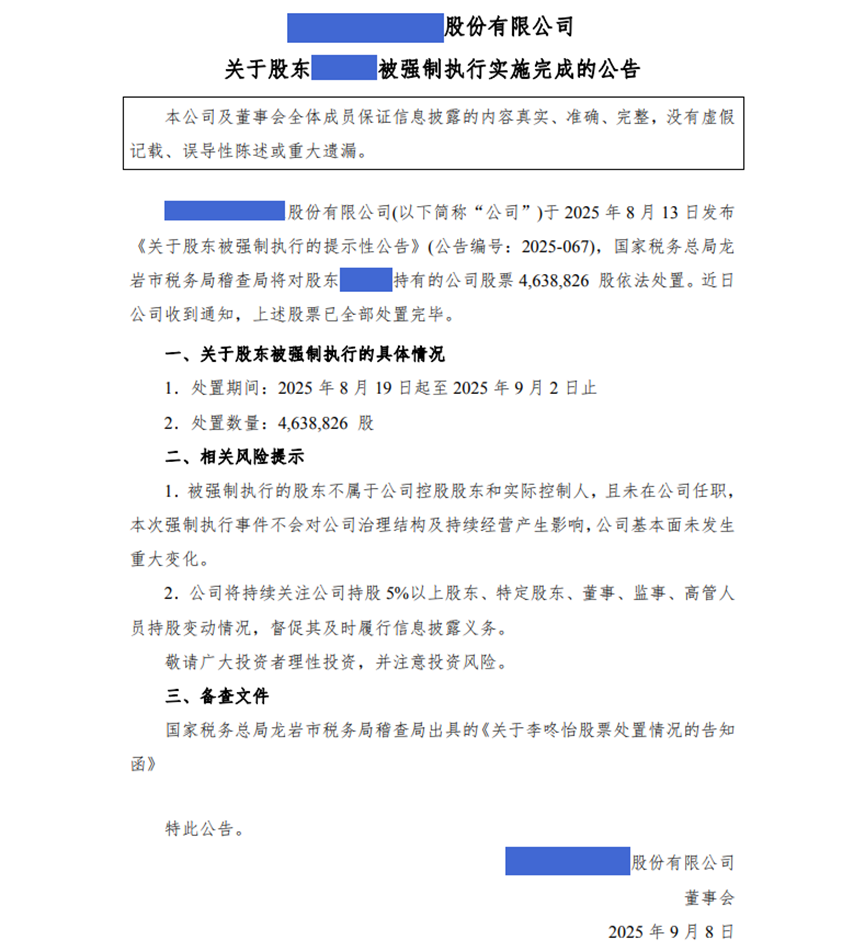

某上司公司个人原始股东,X总被龙岩市税务局追缴税务,拟强制减持3.31%的股份,合计金额约1.4亿左右,其女儿的股份为之前非交易过户过去的,目前已经被强制执行完成,如上图。

在去年的时候,某个上市公司持股平台的小股东也被地方税务追税,有问过是否能不补交,我的回复是不行。

当时,我只是以为是个例,不以为意,如今想来,是我疏忽了。

个人避税这个事情,可能还要从2019年,2020年说起。

当年,个人税筹业务最火热的时候,还是在福建下辖的几个市:厦门、龙岩、平潭等地,也养活了很多做这块的中介机构(税所,托管券商,ipo律所,纯拉皮条的,资管机构….)和其他个人。(不知道股东会不会找这些人和机构索要当时支付的财务费用了。)

后来,还陆续出现山东,湖北,重庆,江西,河南,江浙地区…..遍地开花。

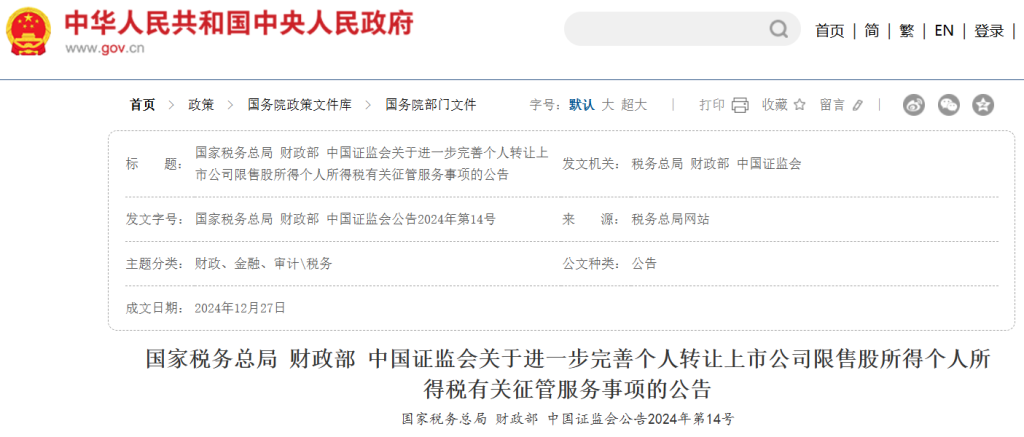

直到,2024年12月27日收盘之后,国家税务总局,财政部,中国证监会三部门联合发布了一则公告《关于进一步完善个人转让上市公司限售股所得个人所得税有关征管服务事项的公告》。

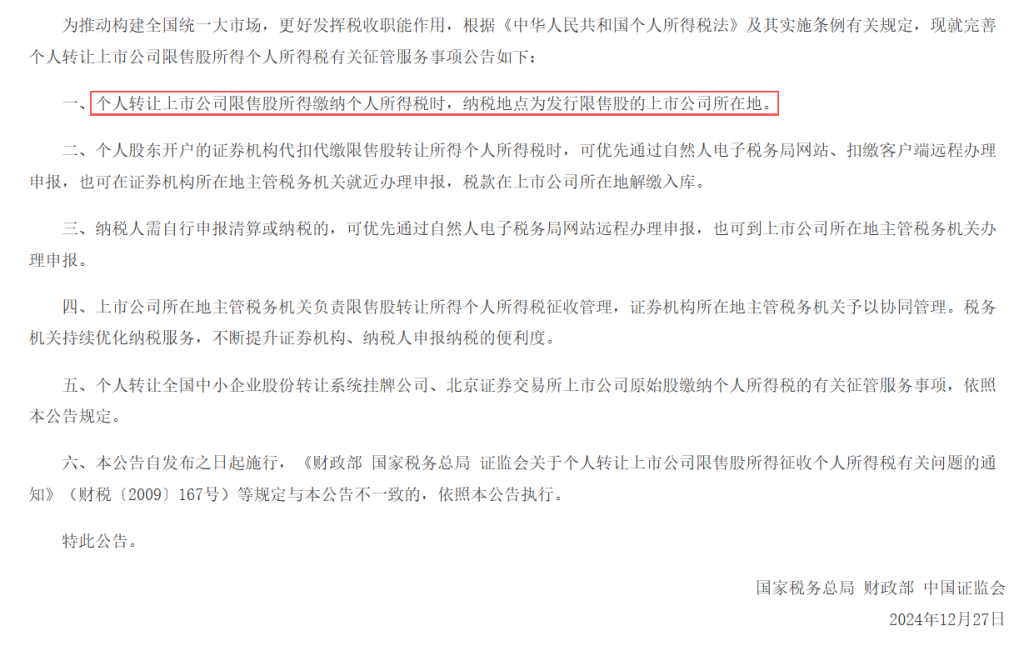

这里面有一条杀伤性非常大的条款:个人转让上市公司限售股所得缴纳个人所得税时,纳税地点为发行限售股的上市公司所在地。

在二十届三中全会后,北京提出推进构建全国统一大市场的指导方针。

与此同时,这三地也进入ED期,但这并没有让这个业务停止,只是换了不同的地方,从沿海地区进入到了内地贫困县,成了扶贫的一种策略。(通过吸引更多的原始股东去当地纳税,把蛋糕做大,积少成多,留存下来的就是一大笔钱)

12月27日的这纸公文,卡死的就是不让原始股东辗转腾挪,跑到特定的避税洼地去,只在上市公司所在地,交税,且大多数地区都没有地税返还的政策。(原话:将纳税地点由证券机构所在地调整为限售股所对应的上市公司所在地。)

2024年12月30日,我写了一篇文章:个人股东限售股减持税筹,结束 有兴趣的朋友可以看看。

具体怎么做呢?持有首发原始股的股东可以通过把股份转托管到有税务返还的地区,在当地证券营业部做避税,因为在二级交易卖出,常规是通过证券营业部进行先征后返还的形式,记得当时最高的时候可以返还40%地税的90%左右。(注:地方和北京税务46开,地方留存40%,北京收60%)。

如果追税的事情完整落实下去,保守估计追回的税收不会低于100亿…

我记得之前有问过一家上市公司的董秘,要不要做税筹,他的回复是:“我们就不做这些动作了,已经赚了这么多,交点税是应该的。”

如今看,他是很明智的。

哦,对了。

还有持股平台的非交易过户,创投备案,迁址…..这些避税方法了。

会不会追缴,那就不知道了,祝大家好运了!