今年以来,上市公司控制权交易持续保持着火热状态,其中又以协议转让类为最常见的方案模式。自2025年7月1日至2025年11月23日(以下简称“统计期间”),便有共32起协议转让类案例首次公告权益变动报告公告。

而在火热的协议转让类控制权交易当中,支付安排是一项核心且复杂的环节。它远不止是“交钱”这么简单,其设计需综合考量资金效率、风险控制、监管合规等多个维度。此外,今年4月以来两市交易所同时强化了对协议转让的付款节奏要求,如何在满足交易所要求的前提下实现交易双方的商业利益安排,本文拟通过分析上述32起案例中的支付安排,对相关的关注要点、设置原因进行简要的解析与探讨。

01. 付款节点的常见考虑因素

在控制权变更的交易当中,合理的支付安排既能缓解收购方资金压力,又能通过与关键节点进行绑定实现风险的管控。在买卖双方的博弈之下,“协议签署/生效后-取得交易所合规性确认意见-股份过户完成/董事会改组”的“三步走”节奏成了最常见的支付安排。

而在上述32起案例当中,“三步走”的模式仍为最常见的支付安排,但在各个交易案例中因双方的商业谈判及诉求之下,也产生了少量的其他付款节点安排,主要情况如下:

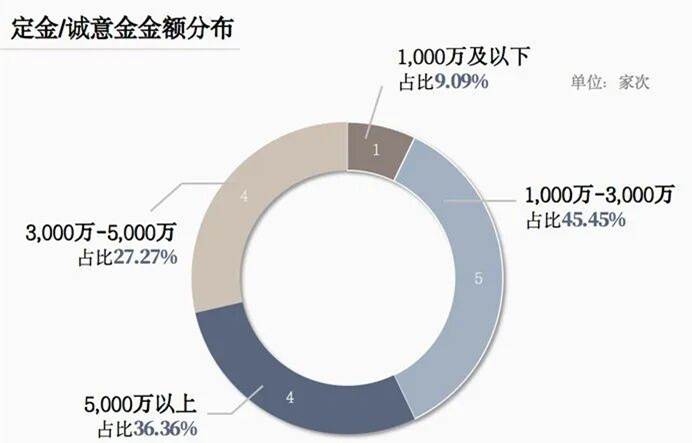

此外,在控制权交易整体火热的背景下,基于为转让方提供初步保障的考虑等因素,32起案例中共有14起案例进行了定金/诚意金的相关安排,定金/诚意金的具体情况如下:

02. 付款节点的常见考虑因素

今年4月左右,《以协议转让方式违规减持线索筛查指引(试行)》(以下简称《指引》)发布,将“支付安排是否合理”作为了研判是否存在违规减持嫌疑的筛查事项。虽然该指引主要面向非控制权交易,但在其中也对涉及收购上市公司的支付安排进行了定性描述,如在判断是否存在资金进度偏离商业逻辑,存在明显不利于出让方的特征中提出“支付周期过长。无合理理由,约定转让款分3期以上支付,最后一期支付时间超过股份过户后1个月。对涉及上市公司收购、转让金额较大的,可适当放宽”等情形。在这一背景下,控制权交易的最后一期支付时间安排也获得了更多的关注。

在前述32起案例当中,以标的股份过户/完成董事会等人员改组作为最后一期款项的支付关键节点案例共29起,其最后一期款项的支付时间情况主要如下:

如上表所示,绝大多数案例以标的股份过户/完成董事会等人员改组作为最后一期款项的支付关键节点,且绝大多数案例付款时间距离支付关键节点少于30个工作日。而最后一期款项付款时间距离支付关键节点超过30个工作日的案例共2起,具体如下:

正如长龄液压初次方案中,收购款全部由自然人承担,且债务融资比例较高,后通过出资结构的调整降低了两位创始人所背负的出资及还款压力。本次上市公司控制权交易金额过大,长岭液压在问询回复中,也对资金安排与付款节奏的耦合安排进行了明确的披露。目前,在国资出资帮助及信用加持之下,长龄液压协议转让事项过户登记手续已办理完毕。

而在*ST华嵘案例当中,监管也对收购人海南伯程资信情况进行了关注,根据相关回复,收购人海南伯程截止问询回复时(2025/9/19)实缴金额已覆盖前两期支付进度要求的金额,后续若违反《股权转让协议》约定的支付进度,在转让方主张权利的情况下,每逾期一日,海南伯程应向转让方支付应付但尚未支付款项0.05%的违约金;拖延付款达30日以上的,构成海南伯程根本性违约,转让方有权单方解约,以及要求海南伯程按应付标的股份转让总对价的10%作为违约金。上述惩罚性条款也将对海南伯程按时筹集资金并支付股权转让款起到约束作用。

从上述案例的情况来看,虽然《指引》对控制权交易的支付节奏设置留下了一定的放宽空间,单从实际执行情况来看,当下的严监管环境下大部分交易的尾款仍然设置了在交割后较短时间内付清的安排。

03. 进行业绩承诺时最后一期股权转让款项的考量

在上市公司控制权交易当中,因新实控人对于上市公司原有业务的把控能力及资源禀赋都相对有限,在上市公司原有业务面临一定压力等情况下,上市公司原有业务的业绩承诺则成了常见的解法之一。而为了保障后续业绩承诺未完成的相关补偿顺利完成,新实控人从商业逻辑上往往希望通过将业绩承诺与“尾款”进行一定的“挂钩”。但业绩承诺又通常周期较长(如2至3年),将“尾款”与业绩承诺绑定也势必带来股权转让款支付周期过长的情况。在此情况下,如何妥善安排业绩承诺与支付安排之间的关系成了控制权交易中需要进行认真考虑的一环。

在前述32起案例中,存在业绩承诺的案例情况具体如下:

如上表所示,上述32起案例中,共6起案例选择了进行业绩承诺,其中仅有上纬新材、多瑞医药2起案例将最后一期款项与业绩承诺进行了一定程度的“挂钩”。

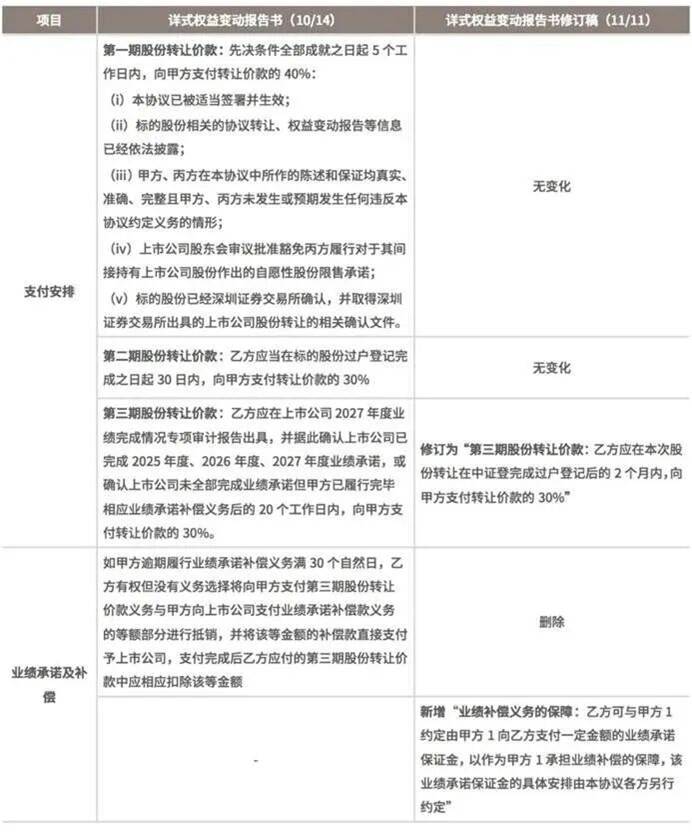

首先,在上纬新材的案例当中,虽然上市公司的业绩承诺期为2025、2026、2027三个年度,但双方在最后一期的股份转让价款支付时间却安排在“2025年度业绩完成情况专项审计报告出具后,并由乙方依此确认上市公司已完成 2025年度业绩承诺,或确认上市公司未全部完成业绩承诺但甲方已履行完毕相应业绩承诺补偿义务后的二十个工作日内”,一方面对上市公司的业绩承诺补偿的进行了一定保障,另一方面也避免了最后一期款项距离标的股份转让过户时间太远,严重不利于出让方的情形出现。

其次,在多瑞医药的案例当中,在今年10月首次披露的详式权益变动报告书中,受让方将占总交易金额30%的第三期股份转让价款支付时间安排在“上市公司2027年度业绩完成情况专项审计报告出具,并据此确认上市公司已完成2025年度、2026年度、2027年度业绩承诺,或确认上市公司未全部完成业绩承诺但甲方已履行完毕相应业绩承诺补偿义务后的20个工作日内”,若按照原有安排,最后一期款项距离标的股份转让过户时间或超过两年。而在后续披露的详式权益变动报告书修订稿中,这一时间也被显著缩短,改为“完成过户登记后的2个月内”,双方也对业绩承诺保证金的具体安排另行安排,实现了“解绑”。