自然人在二级市场买卖股票所获得的收益,可以免征个人所得税。

但是,如果涉及到上市公司限售股的转让,则需要缴纳个人所得税。在实际操作中,许多自然人通过成为合伙企业的合伙人,间接持有上市公司股票。

当合伙企业减持股票时,需要按照“先分后税”的原则计算并缴纳个人所得税。据悉,最近有一个合伙企业在减持限售股后,其9名自然人合伙人的经营所得仍然零申报,稽查局对其少缴税款处以50%的罚款。

甲公司于2014年4月由某实业有限公司整体变更而成立,初始股东包括创始人M先生及其控制的合伙企业(简称“A合伙企业”)、W先生和Z先生。整体变更完成后,A合伙企业持有甲公司686.18万股,占比16.05%,后来因新投资者增资,持股比例被稀释至14.75%。

2017年年初,甲公司在深交所上市,A合伙企业在本次发行后的持股比例变为11.04%。作为上市公司第二大股东,其股票锁定期为36个月。除投资上市公司外,A合伙企业未从事其他业务。

A合伙企业成立于2011年,共有10名合伙人,其中执行事务合伙人M先生是甲公司的创始人股东,其余9人为甲公司的管理层成员。

在甲公司上市之后,A合伙企业历经数次迁址:2020年6月迁至福建省南平市武夷山市度假区,名称变更为武夷山A投资企业(有限合伙);2020年7月迁至Z省W市W县,名称变更为W市A企业管理合伙企业(有限合伙);2021年12月迁至浙江省宁波市大榭开发区,名称变更为宁波XX企业管理合伙企业(有限合伙)。

A合伙企业手持价值数亿元的股票,不断搬迁,似乎在寻找股票减持的税收优势地区。

一、减持股票未按经营所得缴纳税款被税局处以0.5倍罚款

在2020年3月,A合伙企业的股票解禁。11月份,由于合伙人需要资金,A合伙企业通过大宗交易卖出了29.9万股上市公司股票,平均售价为21.77元/股,获得了650.923万元的收入。

上市公司表示,本次减持是除执行合伙人M先生之外的其他合伙人出售A合伙企业的股份。通常,合伙企业在减持股票时会先计算个人所得税,然后再按照减少的合伙企业份额处理。但在这个例子中,也可以先在合伙企业层面减持股票,计算企业的经营收入,然后分配给合伙人。

执行合伙人M先生的分配收入为0,其他9名合伙人按照持有份额比例分配,每人应缴纳的个人所得税根据分配收入计算。

2022年2月,W市税务局稽查局发布了行政处罚信息,针对A合伙企业的9名自然人合伙人。违法事实为:A合伙企业2020年度主营业务收入为6,425,300.17元,利润总额为6,303,230.69元,核实后的应税所得为6,303,230.69元。

合伙人未申报经营所得个人所得税。处罚内容为:对未缴纳的个人所得税征收50%罚款。

稽查局对他们征收了少缴税款165.83万元的50%罚款,共计82.92万元,并可能加收滞纳金。

在上市公司信息披露透明的环境下,税务机关高度重视大数据的利用。企业减持股票后,个人不主动申报纳税是不明智的,因此受到处罚是合理的。

A合伙企业在减持前持有1715万股,减持后仍持有1685万股。今后减持股票仍需纳税。2021年1月,上市公司发布公告,A合伙企业全体合伙人同意解散并清算A合伙企业。

A合伙企业持有的公司股份将按全体合伙人约定的比例分配。A合伙企业申请办理股份非交易过户事宜。

2021年7月,上市公司发布公告,A合伙企业已将其持有的1685万股(占公司总股本的X%)过户至全体合伙人名下,相关手续已办理完毕。

股票减持时,避税的常见方法是核定征收,但自41号公告出台后,合伙企业减持股票核定征收的途径被堵死了。

有些纳税人按20%申报纳税,但也有被查补税的案例。由于个人在二级市场买卖股票免税,一些纳税人试图通过非交易过户方式避税。

一些企业认为,在股票非交易过户完成后注销企业就不会有问题。但需注意,合伙企业的所得税纳税人是合伙人,只要人在,个人所得税纳税义务就存在,不会因合伙企业注销而消失。

在股票非交易过户环节,还应关注A合伙企业的增值税及各合伙人的个人所得税是否缴纳。

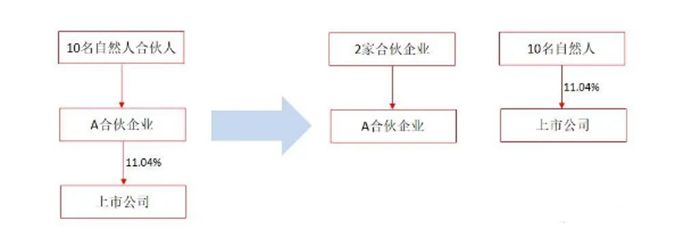

然而,令人惊讶的是,2021年12月某日,A合伙企业的10名自然人合伙人退出合伙企业,合伙人变更为3家合伙企业。这三家合伙企业的自然人合伙人与前述10名自然人合伙人不同。

两天后,其中一家合伙企业退出。也就是说,A合伙企业在中国证券登记结算有限公司申请非交易过户时声称“解散清算”(法人资格丧失),但实际并未解散。示意图如下:

总之,在减持股票时,企业和个人应注意遵守税收法规,如实申报纳税。此外,尽管非交易过户可能看似避税的好方法,但实际上税收义务仍然存在。

遵循税法,确保合规操作,是维护企业和个人利益的最佳策略。

我们不清楚A合伙企业具体何时接受立案检查,只知道它现在注册地是宁波市,但在减持股票时仍位于W市,因此W市税务局稽查局要求补缴税款。

自2006年修订的《合伙企业法》引入“有限合伙企业”这一法律主体形式以来,许多股权投资企业和基金都青睐有限合伙。自然人通过合伙企业持股权、股票,获得的股息、红利收益和转让收益如何纳税,成为容易引发税收争议的热点问题。

(一)国税总局明确,合伙企业股票转让收益与生产经营收益同等纳税

2018年8月,《国家税务总局稽查局关于2018年股权转让检查工作的指导意见》(税总稽便函[2018]88号)明确:检查过程中发现,一些地方政府为发展经济、吸引投资,自行规定投资类合伙企业的自然人合伙人按20%税率征收个人所得税。

但根据现行个人所得税法,合伙企业投资者应作为纳税人,合伙企业转让股票收益应按照“先分后税”原则,按合伙企业全体生产经营收益和合伙协议约定的分配比例确定应纳税所得额,比照“个体工商户生产经营所得”项目,适用5%-35%的超额累进税率征税。

地方政府的规定违反了《征管法》第三条,应予纠正。

(二)财税【2021】年第41号要求对权益性投资合伙企业一律查账

《财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)规定,对于持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(简称独资合伙企业),一律采用查账征收方式计征个人所得税。

两个文件相互作用,设立有限合伙企业避税的目的破灭。尤其是在41号文发布后,各地税务机关陆续开展对有限合伙企业的检查。

对于创始人股东等投资者来说,如果按照20%税率申报缴纳个人所得税,已有税务机关要求按照生产经营所得5%-35%补缴税款的案例。

我们注意到,部分投资者通过与当地政府协商“返还”(与申报入库税款直接挂钩的财政返还政策已被逐步叫停,但对于确实投资并促进当地就业及经济发展的,可以争取其他扶持政策)的方式,弥补政策变动带来的“投资损失”。