上市公司股东股票减持一直是监管关注的重点,因此,合规减持显得至关重要。同时,股东身份不一样,对股东减持股份的披露要求和限制就不一样,故首先要明确减持的股东是大股东、特定股东,还是董监高、创投股东。本文将盘点以上股东减持的相关规定及所涉个税情况,助力股东在做到合规减持、合法纳税的前提下,实现自身投资利益最大化。

董监高减持规定

(一)禁止减持的情形:

1.所持有的公司股份自公司股票上市交易之日起一年内不得转让; 2.所持有的公司股份在离职后半年内不得转让;

3.上市时未盈利的,自公司股票上市之日起3个完整会计年度内,不得减持首发前股份;在前述期间内离职的,应当继续遵守本款规定。公司实现盈利后,可以自当年年度报告披露后次日起减持首发前股份(科创板、创业板);

4.涉嫌违规违法后的禁止减持:(1)董监高因涉嫌证券期货违法犯罪,在被中国证监会立案调查或者被司法机关立案侦查期间,以及在行政处罚决定、刑事判决作出之后未满6个月的;(2)董监高被交易所公开谴责未满3个月的;

5. 涉及欺诈发行或重大信息披露违法的禁止减持:

上市公司存在下列情形之一,触及退市风险警示标准的,自相关决定作出之日起至公司股票终止上市或者恢复上市前,其控股股东、实际控制人、董监高及其一致行动人不得减持所持有的公司股份:(1)上市公司因欺诈发行或者因重大信息披露违法受到中国证监会行政处罚;(2)上市公司因涉嫌欺诈发行罪或者因涉嫌违规披露、不披露重要信息罪被依法移送公安机关;(3)其他重大违法退市情形。

上市公司披露公司无控股股东、实际控制人的,其第一大股东及第一大股东的实际控制人应当遵守前款规定。

政策背景:

限售股减持–业务结构

限售股减持–个税税种划分

限售股减持–扣缴义务人

限售股减持–操作方式

上市公司减持中涉税分析——上市公司限售股解禁减持如何交税

上市公司大股东在减持的过程中,会涉及增值税、企业所得税、个人所得税等不同税种。具体如下:

1.大股东为自然人股东

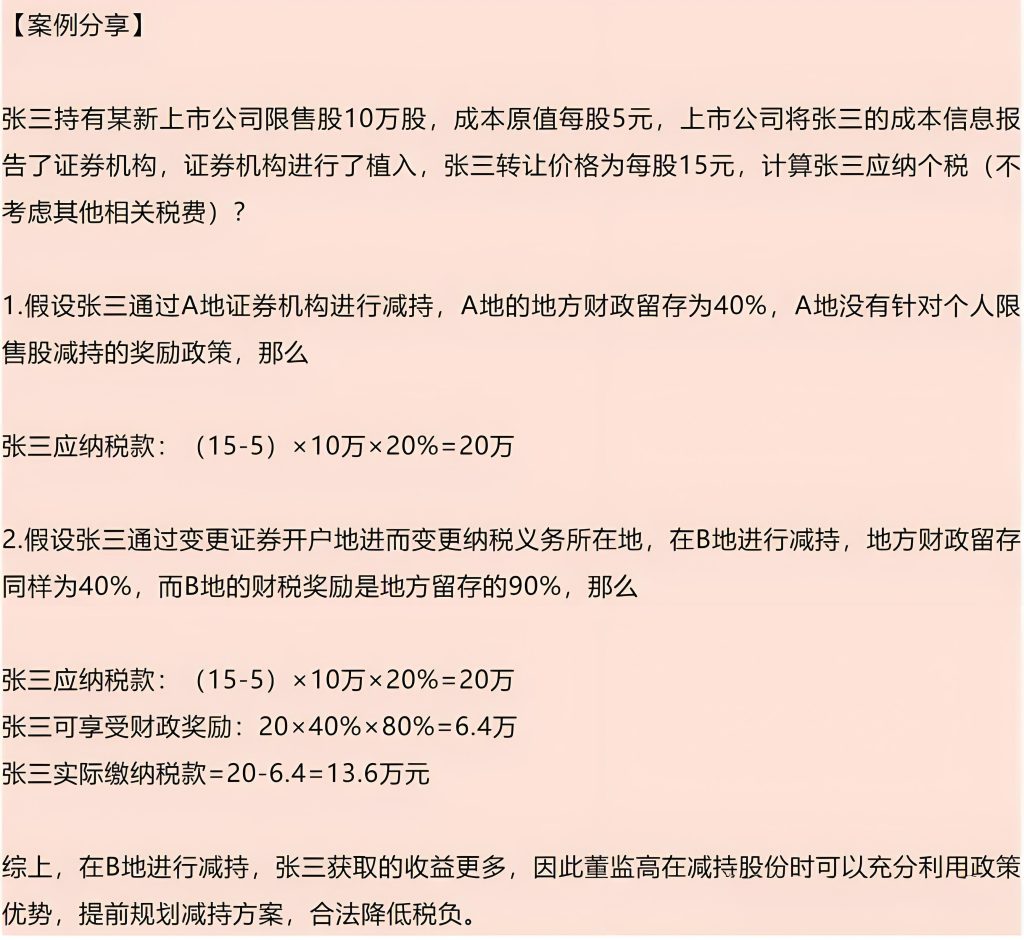

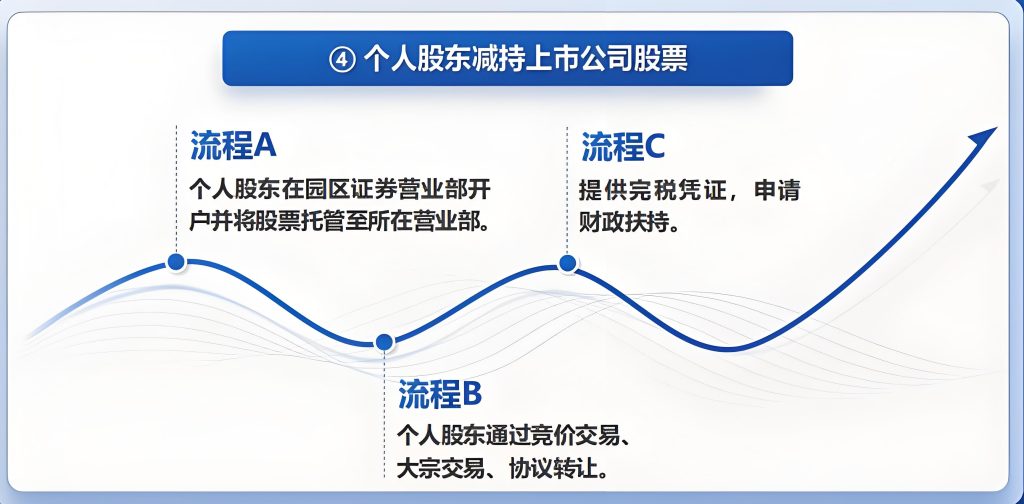

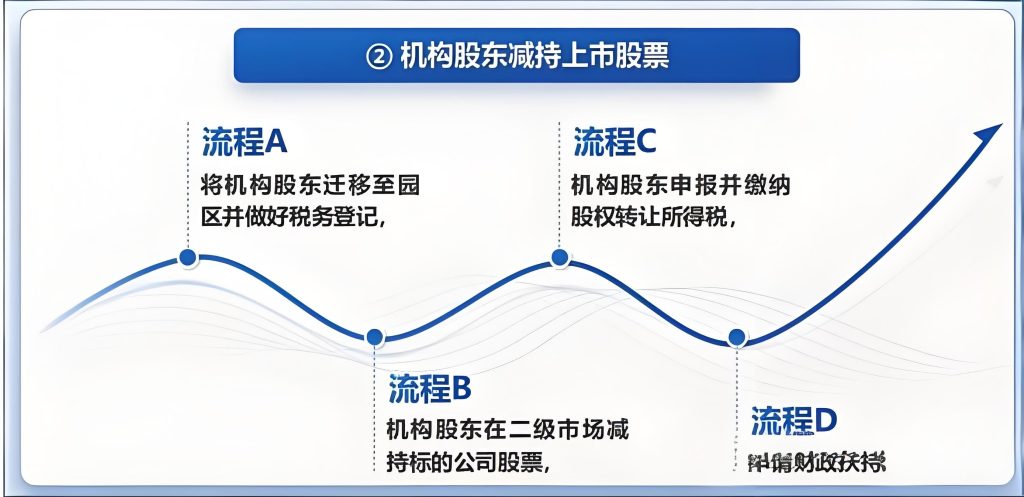

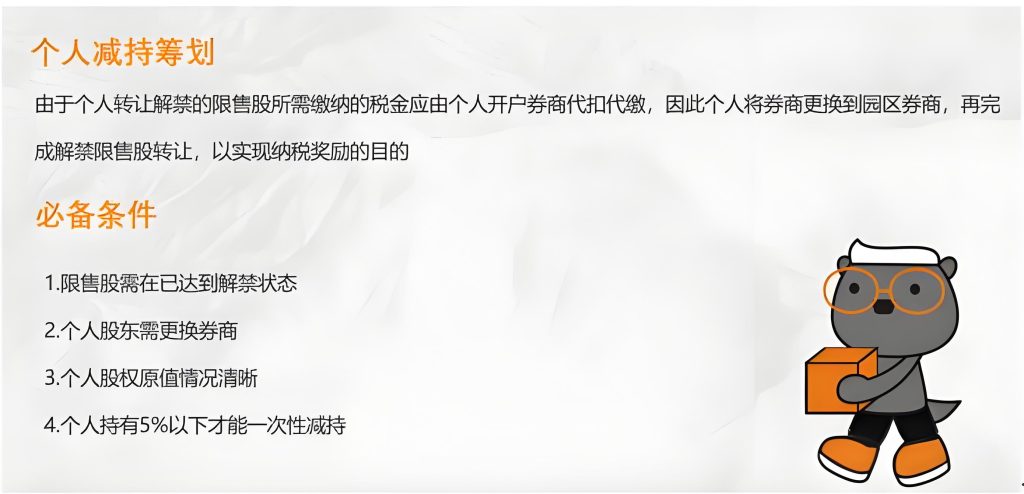

无需缴纳增值税和企业所得税,根据财税[2009]167号文的规定,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%比例税率征收个人所得税。而其中60%上缴国库,40%由地方财政留存,故地方政府出于对地方企业发展的支持,会对上市企业给予一定税收奖励。

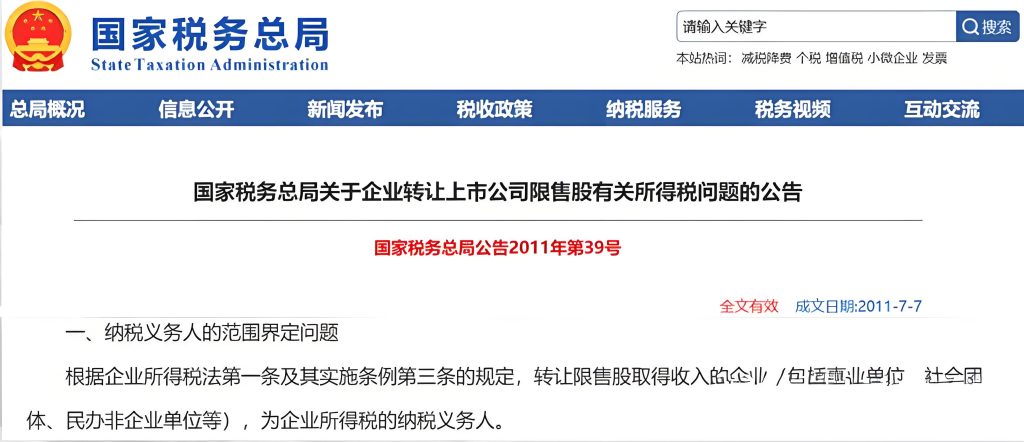

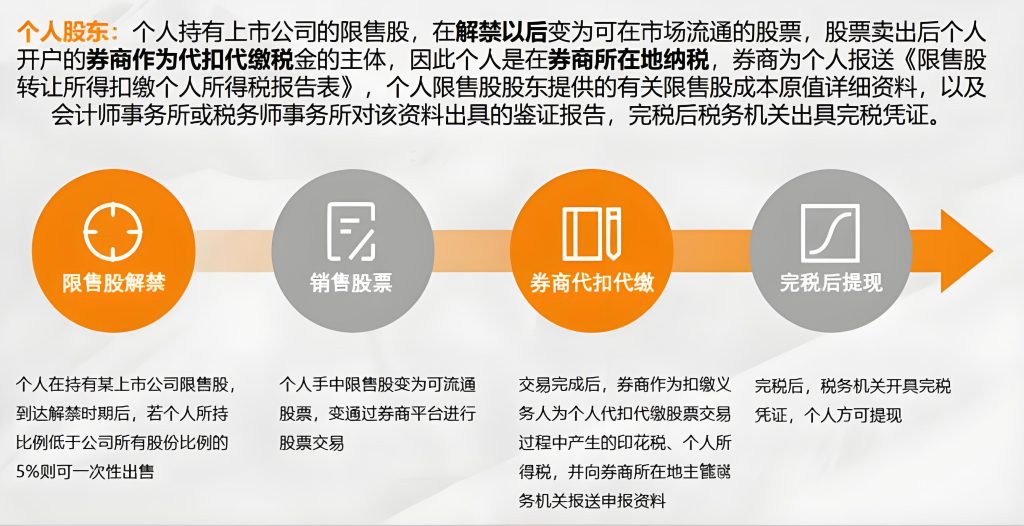

根据国家税务总局的相关规定,减持解禁后限售股产生的个人所得税由证券机构所在地主管税务机关负责征收管理,转让方为纳税义务人,转让方开户的证券机构为扣缴义务人。因此,个人股东通过变更证券开户地进而变更纳税义务所在地,从而可以选择有税收奖励政策的区域进行纳税。

2.大股东为有限责任公司股东

增值税中金融商品转让的增值税税率为6%,小规模纳税人适用的税率为 3%(疫情期间税率减免至1%);企业所得税需要缴纳25%;个人所得税为20%。

3.大股东为合伙企业股东

增值税中金融商品转让的增值税税率为6%,小规模纳税人适用的税率为3%(疫情期间税率减免至1%);企业所得税无需要缴纳;“个体工商户的生产经营所得”应税项目适适用 5%-35%的五级超额累计税率。如果合伙企业申请了创投备案,则只需要缴纳20%的个税。

原始股减持入驻园区(河南、山东、江苏、上海、重庆),优势明显:

①个人股东激励政策:返税比例在总税款的32%

②不需要二次纳税

③纳税申报后10个工作日内奖励到股东账户

④适用客户类型:个人股东

⑤限制条件:无纳税门槛限制