在资本市场上,股东减持股票是常见现象。减持主体包括大股东、董监高、创投股东等类型。上市公司大股东在减持的过程中,会涉及增值税、企业所得税、个人所得税等不同税种。具体如下:

1.大股东为自然人股东

无需缴纳增值税和企业所得税,根据财税[2009]167号文的规定,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%比例税率征收个人所得税。而其中60%上缴国库,40%由地方财政留存,故地方政府出于对地方企业发展的支持,会对上市企业给予一定税收奖励。

根据国家税务总局的相关规定,减持解禁后限售股产生的个人所得税由证券机构所在地主管税务机关负责征收管理,转让方为纳税义务人,转让方开户的证券机构为扣缴义务人。因此,个人股东通过变更证券开户地进而变更纳税义务所在地,从而可以选择有税收奖励政策的区域进行纳税。

案例:王五持有某新上市公司限售股10万股,成本原值每股5元,上市公司将王五的成本信息报告了证券机构,证券机构进行了植入,王五转让价格为每股15元,计算王五应纳个税(不考虑其他相关税费)?

1.假设王五通过A地证券机构进行减持,A地的地方财政留存为40%,A地没有针对个人限售股减持的奖励政策,那么

王五应纳税款:(15-5)×10万×20%=20万

2.假设王五通过变更证券开户地进而变更纳税义务所在地,在B地进行减持,地方财政留存同样为40%,而B地的财税奖励是地方留存的90%,那么

王五应纳税款:(15-5)×10万×20%=20万

王五可享受财政奖励:20×40%×90%=7.2万

王五实际缴纳税款=20-7.2=12.8万元

综上,在B地进行减持,王五获取的收益更多,因此董监高在减持股份时可以充分利用政策优势,提前规划减持方案,合法降低税负。

2.大股东为有限责任公司股东

增值税中金融商品转让的增值税税率为6%,小规模纳税人适用的税率为 3%(疫情期间税率减免至1%);企业所得税需要缴纳25%;个人所得税为20%。

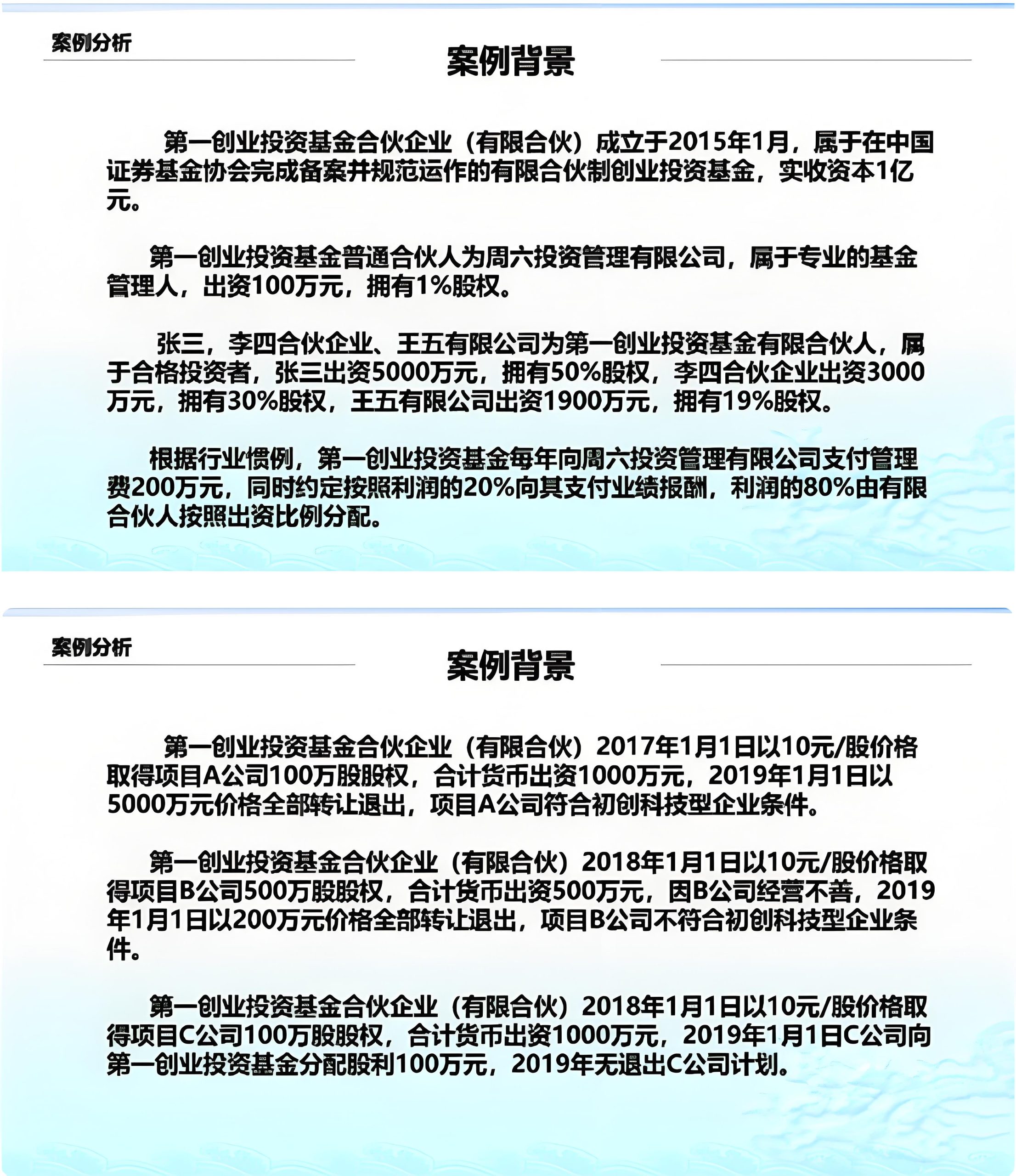

3.大股东为合伙企业股东

①增值税中金融商品转让的增值税税率为6%,小规模纳税人适用的税率为3%(疫情期间税率减免至1%);企业所得税无需要缴纳;“个体工商户的生产经营所得”应税项目适适用 5%-35%的五级超额累计税率。

②如果合伙企业备案为创投企业的,可选择〔2019〕8号文件的单一投资基金核算按照“按股权转让和股息红利所得20%缴纳个人所得税”。具体内容请看如下介绍。

创投基金合伙人所得税

创投基金的含义和条件

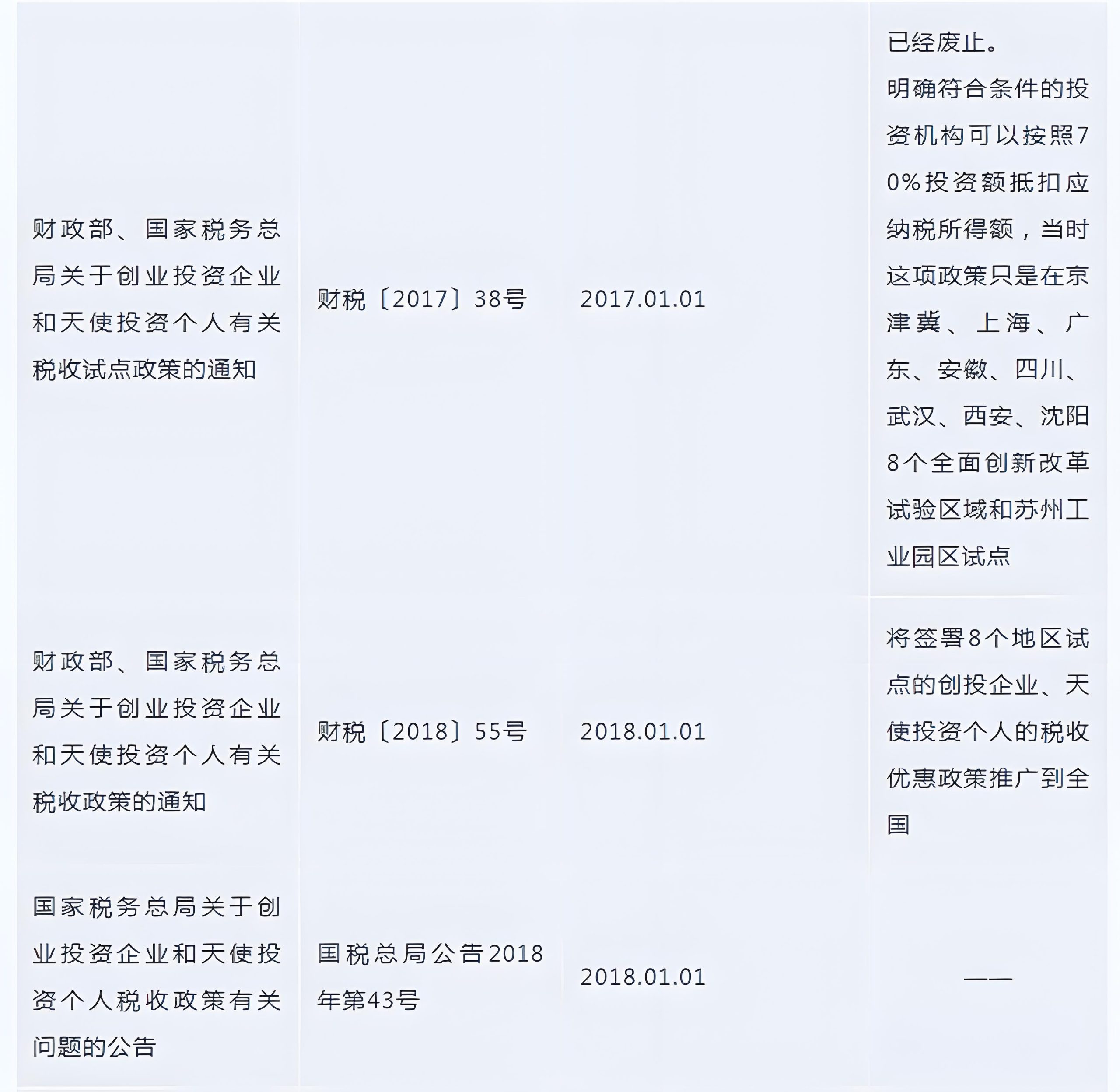

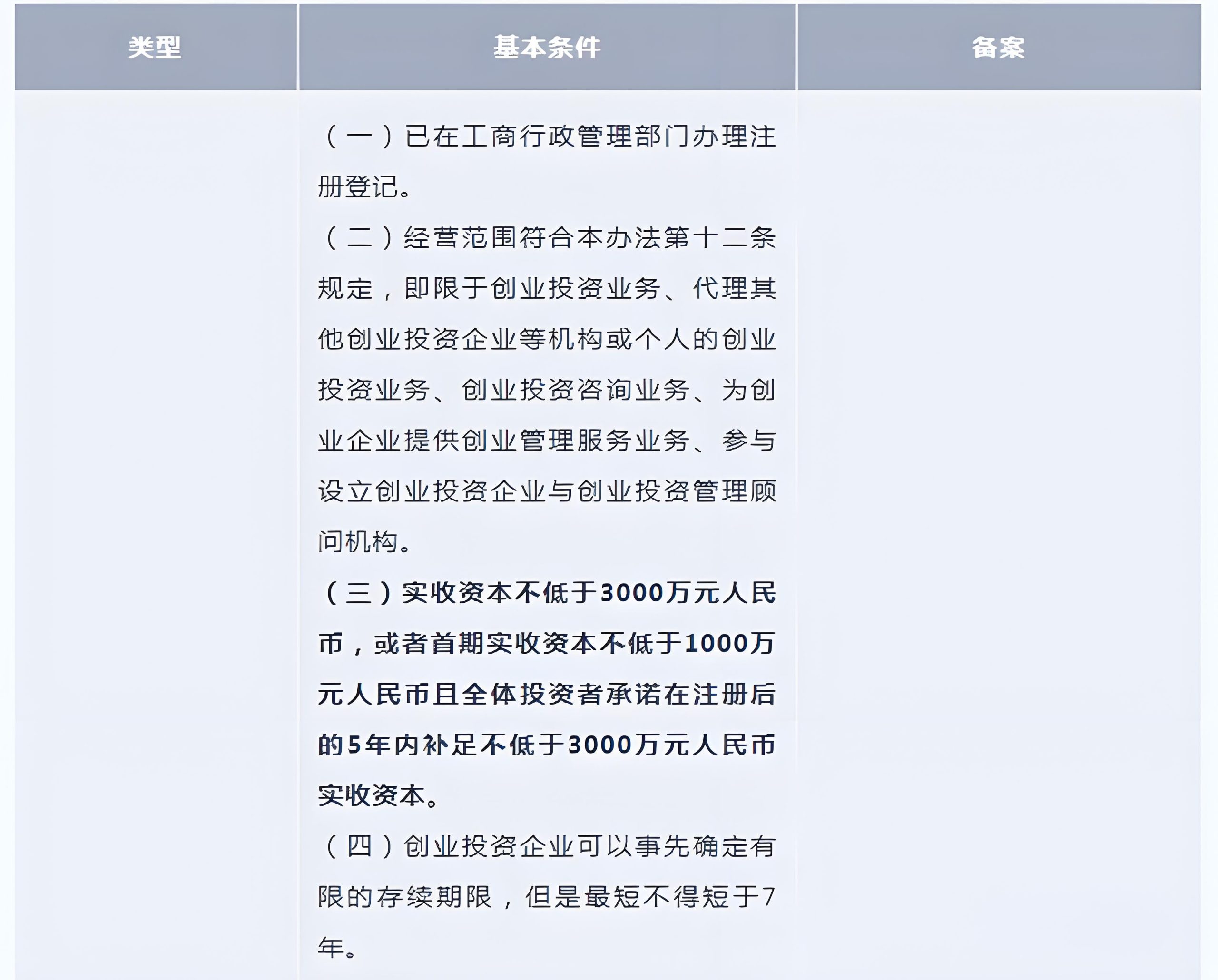

根据财税〔2019〕8号文,创投企业,是指符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)或者《私募投资基金监督管理暂行办法》(证监会令第105号)关于创业投资企业(基金)的有关规定,并按照上述规定完成备案且规范运作的合伙制创业投资企业(基金)。

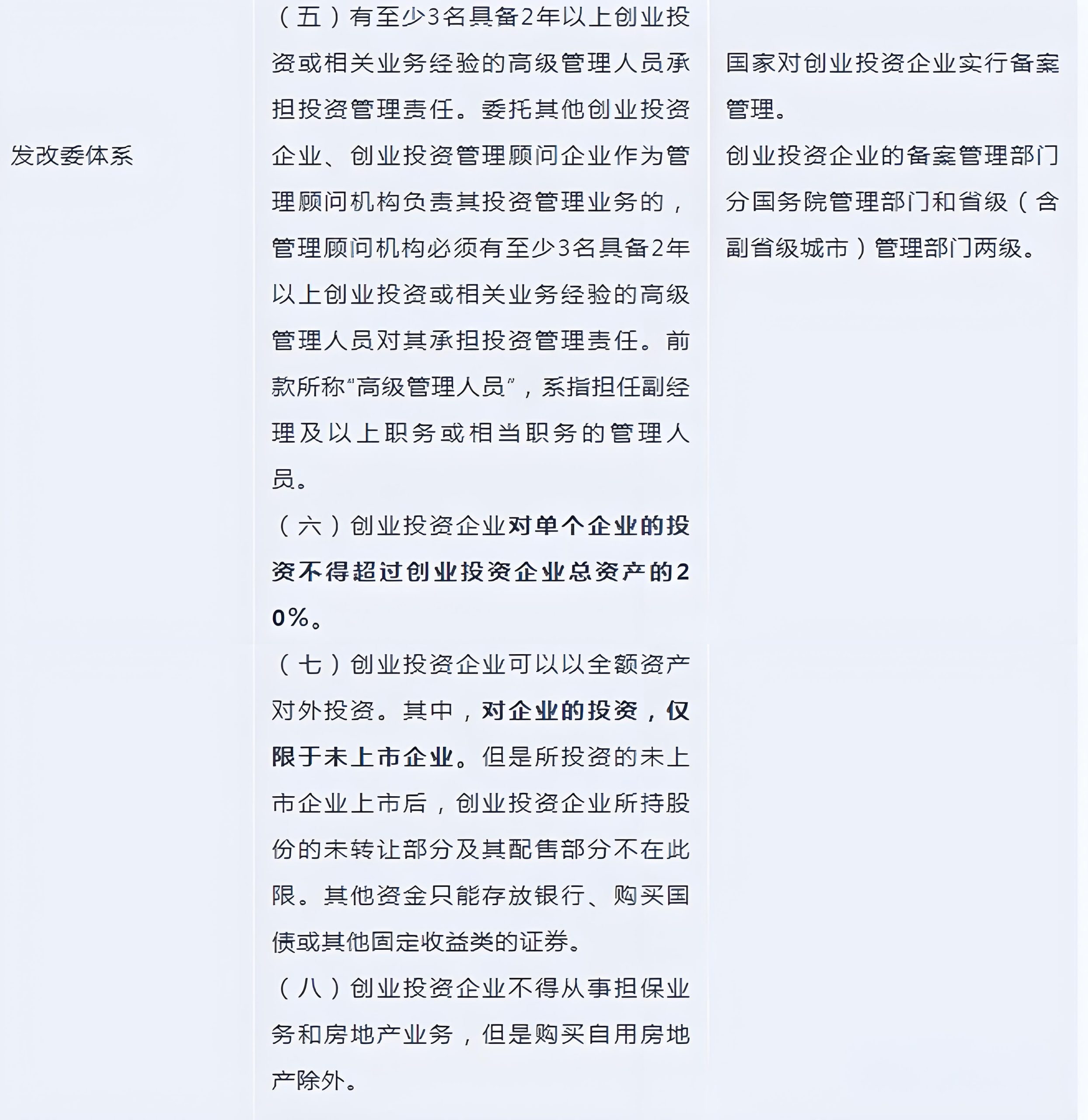

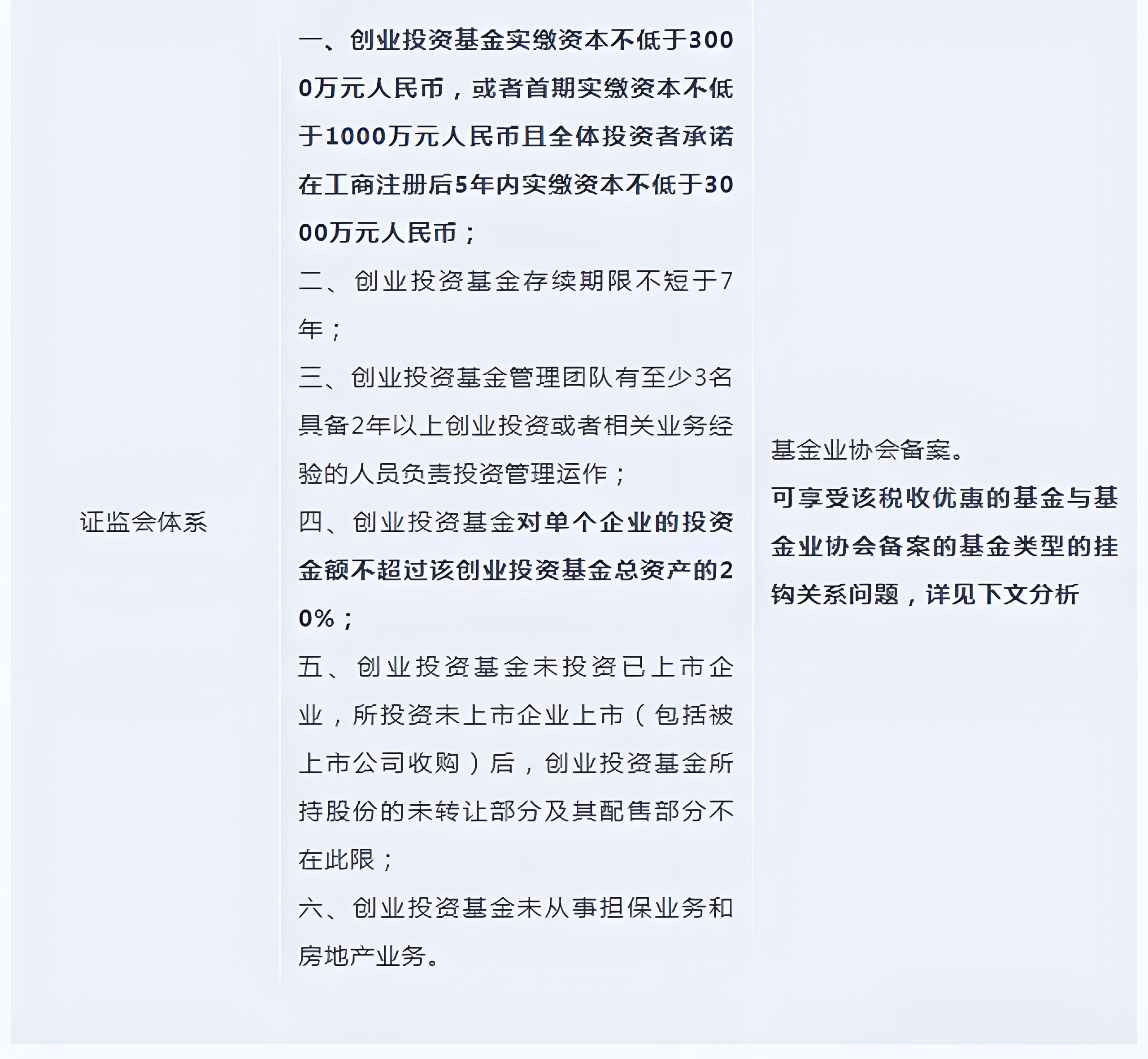

根据上述规定,发改委体系及证监会体系的创投基金的基本条件如下所示:

值得注意的是,可享受上述税收优惠的基金与基金业协会备案的基金类型的挂钩关系问题。

即,根据基金业协会对于基金产品备案的监管要求,机构类型为私募股权、创业投资的基金管理人可以发行并备案的产品类型包括私募股权投资基金、私募股权投资类FOF基金、创业投资基金及创业投资类FOF基金等四类,其中私募股权投资基金和创业投资基金两种类型十分接近,虽然从可投项目类型上各有侧重,但从可投项目范围上来看,更多时候是前者涵盖后者。因而实践中部分基金管理人在提交产品备案时会更倾向于选择产品类型为“私募股权投资基金”。管理人在进行基金产品备案时仅能从四类中选择一种产品类型,而一旦选定一种产品类型则不能更改,从而引发实务中客观存在的一个难题是,一些已备案产品类型为“股权投资基金”,但实质上符合享受税收政策的“创投基金”标准的基金如何适用相关政策问题。

对此,各地证监局/基金业协会/税务部门对此问题亦有不同的安排。

北京市证监局于2018年3月发布的《关于北京辖区创业投资基金享受财税38号文税收试点政策的通知》,北京市证监局将结合中国基金业协会的反馈意见对创业投资基金是否符合享受税收试点政策进行认定。

厦门证监局曾在政务平台中发布《关于创业投资基金享受税收优惠政策的相关通知》,为落实国务院、证监会支持创业投资基金发展相关工作,切实保障辖区创业投资基金享受税收优惠政策(财税[2019]8号和财税[2018]55号),目前,针对前期中基协备案系统中,基金产品实际为创业投资基金而错备案为股权投资基金的,并确有享受税收优惠政策需要的,请于6月28日前,将相关情况说明(基金运作信息、基金备案信息、基金合伙协议、基金审计报告、符合创业投资基金标准的相关证明材料等)发送至我局联系人邮箱,我局将统一处理。

网传,深圳基金协会发布的《创投企业个人合伙人所得税热点问题工作参考指引》中提出,备案为“创投基金”、“股权基金”的,暂时都可以去备案,后续总局如有细则和新的公告涉及口径问题,再做调整。

另外,基金业协会发布了《创业投资基金申请适用<上市公司创业投资基金股东减持股份的特别规定>操作指南》。该指南主要介绍符合条件的创业投资基金在申请适用政策时的操作流程和认定细则,符合条件的创业投资基金可以按该指南进行操作申请变更基金类型。

两种核算模式对比及转换

(2019年1月1日起至2023年12月31日)

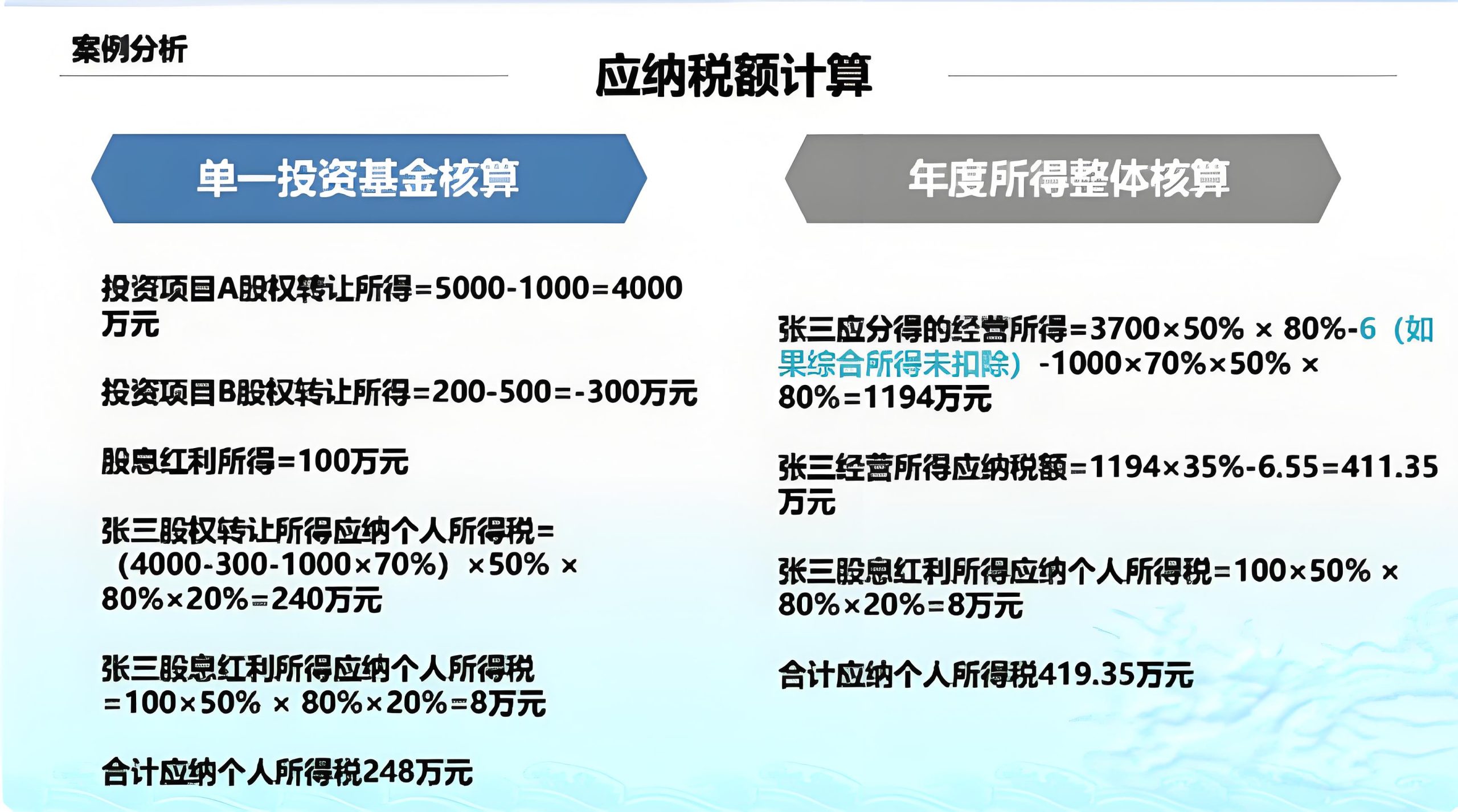

根据财税〔2019〕8号文,创投基金可选择按单一投资基金核算或按年度所得整体核算,具体如下:

| 模式 | 单一投资基金核算 | 年度所得整体核算 |

| 税率 | 20%税率 其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个税。 注:股息红利所得和股权转让所得之间不能盈亏互抵,分别计税,也就是不能用股息红利所得去抵减股权转让损失。 | 5%-35%的超额累进税率 其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个税。 注:符合条件的个人合伙人,在计算经营所得的应纳税所得额时,还可以按照新个人所得税法规定,扣除基本减除费用、专项扣除、专项附加扣除以及其他扣除。 |

| 抵扣结转 | 符合财税〔2018〕55号文规定的,可以按照被转让项目对应投资额的70%抵扣其应从基金年度股权转让所得中分得的份额后再计算其应纳税额。 当期不足抵扣的,不得向以后年度结转 | 符合财税〔2018〕55号文规定的,可以按照被转让项目对应投资额的70%抵扣其可以从创投企业应分得的经营所得后再计算其应纳税额。 当年不足抵扣的,可以向以后年度结转 |

| 亏损弥补 | 在一个纳税年度内,不同项目的股权转让所得和股权转让损失可以盈亏互抵,但股权转让发生的亏损不能跨年弥补:单一投资基金的股权转让所得,按一个纳税年度内不同投资项目的所得和损失相互抵减后的余额计算,余额大于或等于零的,即确认为该基金的年度股权转让所得;余额小于零的,该基金年度股权转让所得按零计算且不能跨年结转。 | 基金的年度亏损跨年弥补,最长时间不得超过5年 注:财税〔2000〕91号第十四条 企业的年度亏损,允许用本企业下一年度的生产经营所得弥补,下一年度所得不足弥补的,允许逐年延续弥补,但最长不得超过5年。 |

| 费用扣除 | 只允许扣除股权原值和转让环节合理费用(如审计、评估及印花税等),单一投资基金发生的包括投资基金管理人的管理费和业绩报酬在内的其他支出,不得在核算时扣除。 | 允许扣除基金管理人的管理费和业绩报酬 |

| 申报扣缴方式 | 源泉扣缴 股权转让所得:由创投企业在次年3月31日前代扣代缴个税。 股息红利所得:由创投企业按次代扣代缴个税。 | 自行申报 先按月按季度预缴,在年度终了后规定时间内进行汇算清缴。 |

创投企业选择按单一投资基金核算的,应当在按照本通知第一条规定完成备案的30日内,向主管税务机关进行核算方式备案;未按规定备案的,视同选择按创投企业年度所得整体核算。

创投企业选择按单一投资基金核算或按创投企业年度所得整体核算后,3年内不能变更。

通常来讲,若创投企业所管理的基金中普遍预期可盈利,鲜有亏损,则可以考虑适用较低税率的单一投资基金核算方式;若创投企业所管理的基金前期回报不是很高、费用比较高,能够盈亏互抵降低应纳税所得额或有必要适用亏损跨年弥补的,则可以考虑适用年度所得整体核算方式,三年后收益高了可以再换成20%的税率。