引言

合伙企业是基于合伙协议成立的非法人组织,因合伙企业的治理结构和出资方式具有较强的灵活性,通过普通合伙人和有限合伙人的安排,实现所有权与经营权分离,从而有效地维护创始人对主体公司的控制权,同时还起到一定的风险隔离效果,因此受到了私募基金、创业投资企业、员工持股计划等领域的广泛应用。

但由于合伙企业的税务处理一直处于规则模糊状态,尤其是合伙企业“先分后税”原则、合伙人之间对“先还本后分利”的商业安排与税收存在差异以及因某些目的而设计的“多层嵌套”合伙企业架构存在的税企争议一直是热点问题,由于企业对税收政策的误解而引发税务稽查也层出不穷。由于文章篇幅限制,本文仅围绕有限合伙企业从税务角度进行探讨,厘清合伙企业潜在税务风险,实现税企共识。

一、“先分后税”原则涉及的三个核心争议

理解“先分后税”原则之前,先要清楚合伙企业的纳税义务人是谁,根据《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税[2000]91号)(以下简称“91号文”)及《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)(以下简称“159号文”)规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙企业是法人和其他组织的,缴纳企业所得税。合伙企业生产经营所得和其他所得采取“先分后税”原则。

上文表明,合伙企业仅是财务核算的一个工具(也常被称之为虚体/透明体),合伙企业不是法律意义上的纳税义务人,真正纳税义务人是合伙人,根据合伙人的性质(自然人、法人还是其他组织)来确定纳税类别。

(一)“先分后税”原则中的“分”如何理解系争议热点之一

这里的“分”不是单独就合伙企业的收入/成本进行分配,而是根据91号文和159号文规定,以合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者的生产经营所得,如果投资者为自然人的,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率计算征收个人所得税。如果投资者为企业或其他组织的,计算缴纳企业所得税。

例外,根据《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)(以下简称“84号文”)规定,合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,合伙人为自然人的按“利息、股息、红利所得”应税项目,适用20%税率计算缴纳个人所得税;合伙人为企业或其他组织的,按照企业所得税规则处理。

(二)“先分后税”中的分配比例如何确定系争议热点之二

根据159号文第四条规定,合伙人的应纳税所得额分配顺序为:(1)按照合伙协议约定的分配比例;(2)合伙协议未约定或者约定不明,由合伙人协商决定的分配比例;(3)协商不成,按照合伙人实缴出资比例;(4)无法确定出资比例的,按照合伙人数量平均计算。

实践中,尤其是投资性合伙企业,存在众多合伙人共同持有情形,工商登记中明确了各自持有的合伙份额。但由于合伙人的风险偏好不同导致对不同项目的投资意向不同,会存在单独就该项目的收益达成分配比例,该种分配比例往往与合伙企业确定的份额持有比例存在差异,此种安排从商业角度来看具有合理性,但会导致就单独项目没有取得所得的合伙人承担了税负,有违公平原则。

针对上述问题,建议合伙企业在成立之初,就合伙协议设计要充分予以考量,同时针对个人投资收益分配与协议约定分配比例/实缴出资比例存在差异时税务如何处理的问题提前与主管税务机关沟通或咨询专业人士。

目前就上述问题,全国税务机关没有统一执行口径,该问题也亟需出台相关法律、法规等文件予以明确,避免产生税企争议。

(三)未实际分配的利润是否触发纳税义务系争议热点之三

“先分后税”,并非是实际分配后才需要缴纳所得税。159号文予以明确,生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。也就是说,即便相关经营所得和其他所得在当年未实际分配给合伙人的部分,也视同分配,对于企业法人,应当根据权责发生制原则做出相应的会计处理(即确认投资收益),并入当期企业所得税应纳税所得额计算缴纳企业所得税;合伙人为自然人的,除法律另有规定外,应当分月或分季预缴个人所得税,年度终了后3个月内汇算清缴。

二、合伙人之间的“先还本后分利”的商业安排与税收政策相冲突怎么办

“先还本后分利”的安排仅仅是商业上对本金和收益实现的顺序约定,合伙人天然认为原始投资款未收回前,不存在利润分配进而未触发纳税义务。实质上是合伙人基于自身投资核算上考虑的投资份额与税收角度上合伙人取得合伙企业经营所得或其他所得应确认的应纳税所得额的混淆。

从税收角度,159号文所规定的“先分后税”原则是对合伙企业应税利润核算的独立计税规则,与合伙人之间在合伙协议中为规避投资风险等目的而设置的“先还本后分利”约定无直接联系。根据91号文规定,仅有合伙企业进行清算,在注销登记前清税时,才会考虑投资成本,即按照合伙企业清算时的全部资产或者财产的公允价值扣除各项清算费用、损失、负债、以前年度留存的利润后,超过实缴资本的部分,由合伙人依法进行纳税。

合伙人之间的商业安排仅是民法层面上的法律关系,当合伙人之间的商业安排与税收政策相冲突时,应当以税收法律规定为准,否则会存在未按规定纳税情形,引发涉税风险。

三、“多层嵌套”合伙企业设计目的与涉税分析

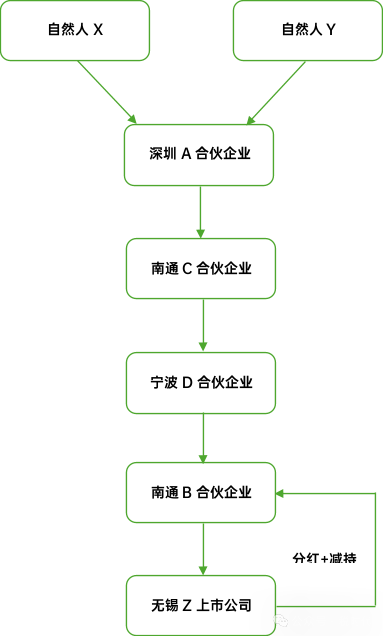

以2024年2月20日中国税务报刊载的《拆解多层“嵌套”追征合伙企业少缴税款》一文的案例进行分析“多层嵌套”合伙企业涉税风险与争议,具体案例组织交易架构如图所示:

(一)“多层嵌套”合伙企业架构设计目的

在探讨“多层嵌套”合伙企业架构存在涉税争议前,需要先了解其设计的目的,“多层嵌套”合伙企业架构在VC投资圈非常普遍,主要目的有二:

其一,利用异地税务机关征管信息不对称的漏洞,达到隐匿收入逃避缴纳税收的目的。

如前文所述,合伙企业仅是一个核算工具,将其经营所得或其他所得需要分配给法人合伙人/自然人合伙人分别纳税。“多层嵌套”的合伙企业均不是纳税主体,需要穿透到最终的合伙人去交税,案例中,中间嵌套的江苏南通、浙江宁波均不是纳税地,若深圳A合伙企业的注册地不在深圳,深圳也不是最终纳税地,意味着江苏南通、浙江宁波、深圳均没有税收管辖权,即不是税源入库地。

而最终税源入库地获取的纳税申报数据的准确性依赖于每个下层层级向上传递的所得核算数据的完整性,如果中间任一层级出现数据断层,终层税务机关就很难核实底层的实际经营情况,从而造成税款流失。

其二,投资者试图通过“多层嵌套”合伙企业架构将适用5%-35%的超额累进税率的高税率的“经营所得”混淆为适用20%低税率的“利息、股息、红利所得”,从而达到少交税的目的。

(二)“多层嵌套”合伙企业设计涉税分析

根据91号文和159号文精神,合伙企业的所得性质必须“层层分配”,向上穿透至最终的自然人合伙人和法人合伙人,回归到上述案例中,南通B合伙企业减持无锡Z上市公司股票取得的收入在所得性质上属于南通B合伙企业核算的“经营所得”,然后再层层分配至自然人合伙人X、Y,目前尚无争议。

但南通B合伙企业取得无锡Z上市公司的分红,能否按照84号文规定,不并入南通B合伙企业的收入,单独作为自然人投资者个人取得的“利息、股息、红利所得”,按照“利息、股息、红利所得”应税项目,适用20%税率计算缴纳个人所得税目前争议较大。

目前税务机关口径认为84号文中投资者取得的“利息、股息、红利所得”按照20%应税项目计算缴纳个人所得税,仅适用单层合伙企业的个人合伙人;在多层嵌套情况下,自然人合伙企业取得该类所得不能穿透,仍应按照“先分后税”原则,适用5%-35%超额累进税率“经营所得”缴纳个人所得税。

如前述“多层嵌套”合伙企业架构存在的征管漏洞,以及各企业对合伙企业税收政策的误解,或有意安排,导致企业未能合规纳税,从而引发系列涉税风险。

四、税务律师建议

由于篇幅限制,合伙企业商业安排下能否适用特殊性税务处理等税收优惠的适用也是目前争议较大问题,后续会陆续分享。建议正确理解税收政策,必要时提前与税务机关沟通或咨询专业涉税人士,避免产生税企争议,引发涉税风险。