近期,“金帝股份”的上市引发了市场的广泛关注,其中最引人注目的莫过于其战略配售股份被全额转融通卖出的消息。结合8月27日证监会发布的“减持新规”,市面有部分观点认为“金帝股份”的限售股出借是另一种形式的“绕道减持”,担心未来“做空”A股的情绪愈加浓郁,但是也有另一种观点认为转融通是提高资本市场流动性的金融工具之一,并不会导致市场的单边下行。下面让减持网小编来带大家详细了解下。

一、转融通概念

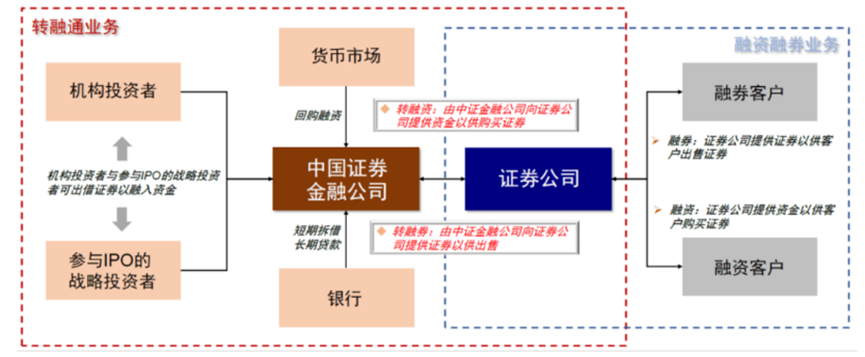

首先,我们需要了解转融通业务的概念。转融通是指证券出借人以一定的费率通过交易所交易系统向证券借入人出借交易所上市证券,借入人按期归还所借证券、支付借券费用及相应权益补偿的业务。简单来说,转融通业务就是融资融券交易的一种扩展,使得机构投资者可以借入或者借出证券进行交易,从而增加市场的活跃度和流动性。

图1:转融通业务流程示意图

图2:近十年融资融券业务发展情况

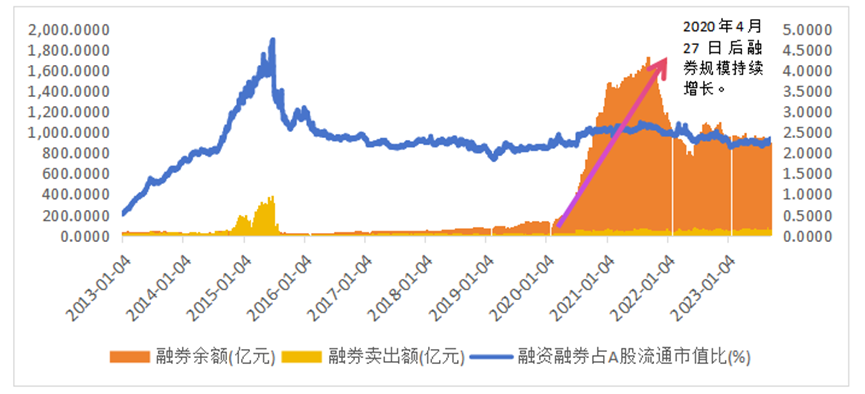

部分投资者认为“金帝股份”对限售股实施转融通为A股市场开了负面先例,实则不然。事实上自2011年10月26日《转融通业务监督管理试行办法》公布后的很长一段时间,融券业务规模一直处于较低水平,情况一直持续到2020年4月27日,《深圳证券交易所 中国证券金融股份有限公司 中国证券登记结算有限责任公司创业板转融通证券出借和转融券业务特别规定(征求意见稿)》中首次提出:战略投资者、网下投资者在承诺的持有期限内,可以按本规定向中国证券金融公司借出配售获得的股票,该部分股票出借后,按照无限售流通股管理。中国证券金融公司可以根据市场需求,将借入的战略投资者或网下投资者配售股票出借给证券公司,供其办理融券业务。此后融券规模才进入了快速发展阶段。

从近10年融券余额规模看,转融通业务早在20年就已逐渐活跃。2020年4月27日新政发布后,融券余额持续提高,从217.56亿元迅速攀升,在2021年9月,达到1738.6亿元。相较于2019年底融券规模增涨了近700%,可见放开转融通实施范围后,市场反馈明显。

从融资融券占A股流通市值比例看,虽然20年以来,A股融券规模逐渐活跃,但融资融券规模占A股流通市值的比例一直维持在5%以下,近两年的占比更是维持在3%以下。说明监管机构对于融资融券的业务开展和风险控制依旧保持谨慎的态度。

从上述数据展现情况看,扩大转融通范围有效提升了融资融券市场的活跃性,优化了市场的流动性和多样性,同时融资融券业务体量占A股市场的比例控制在稳定区间,反映了交易所等机构对转融通业务规模有长期有效的监管和控制,融资融券及转融通业务风险一直处于可控范围。

三、转融通的信息披露规范要求

根据各板块的转融通有关规则,转融通的借入人通过转融通担保证券账户持有的股票不计入其自有股票,借入人无须因该账户内股票数量的变动而履行信息报告、披露或者要约收购义务。出借人仍需参照适用上市公司有关权益变动和信息披露的规则,那么具体都有哪些要求呢?

(一)合并计算原则

根据沪主板及科创板的自律监管指南《融资融券、转融通相关信息披露》,投资者通过多个证券账户持有同一家上市公司的股份及其他证券数量,应当按照以下原则进行合并计算:

1.投资者通过其普通证券账户、客户信用证券账户持有同一家上市公司的证券数量应当合并计算;

2.证券公司通过其自营证券账户、融券专用证券账户和转融通担保证券明细账户持有同一家上市公司的证券数量应当合并计算,证券公司通过客户信用交易担保证券账户持有的股票不计入其自有证券;

3.中证金公司通过其自有证券账户、转融通专用证券账户持有同一家上市公司的证券数量应当合并计算,中证金公司通过转融通担保证券账户持有的股票不计入其自有证券。

上述主体与其一致行动人持有的同一家上市公司的证券数量应当合并计算。

(二)出借预披露

根据《上海证券交易所主板上市公司股份增减持规则理解一本通》,上市公司股东以股份认购、申购交易型开放式指数基金(ETF)份额及参与转融通证券出借业务的,视为通过集中竞价交易减持股份,适用减持规则关于集中竞价交易减持股份的规定。因此,上市公司大股东在开展转融通业务时可参照集中竞价流程进行信息披露,在出借前15个交易日发布预披露公告,转融通业务期限届满后发布结果公告。

(三)权益变动

根据沪主板及科创板的自律监管指南《融资融券、转融通相关信息披露》,投资者按照前述合并计算原则,在一家上市公司中拥及其有权益的股份增减变动达到规定比例的,应当按照《上市公司收购管理办法》有关权益变动的规则他相关信息披露规则的规定进行信息披露,通知上市公司,及时履行公告、报告及其他义务。但出借人在出借期间未直接或间接增加拥有权益的股份数量,仅因收回出借股票使其持股比例超过30%的,无须履行要约收购义务。因此,出借人在出借股份达到1%、5%或其他与权益变动有关的规定时,也需要履行报告和公告义务。

(四)短线交易

根据沪主板及科创板的自律监管指南《融资融券、转融通相关信息披露》持有上市公司股份5%以上的股东未直接或间接增加或减少拥有权益的股份数量,仅参与转融通业务在六个月内出借和收回证券的,原则上不适用短线交易有关规定。

目前深交所在转融通预披露及短线交易的规则或口径上并未明确,但市场上也有深主板和创业板的公司参照适用。

四、结语

“金帝股份”热点引爆后,市面上存在一些声音将转融通业务视作“洪水猛兽”,认为“金帝股份”此举是“变相减持”、“做空自己”。睿信君认为上市公司实施转融通业务是资本市场良性发展的重要组成部分,是提高A股市场化水平的重要工具,不应简单认定为减持行为。从长远角度看,资本市场的参与者应当理性看待转融通业务对于市场的影响。当然转融通业务提振了资本活跃度,为市场提供了流动性,但一定程度上也为市场“卖空”提供空间,因此监管部门要求相关主体更加审慎对待转融通业务,参照“减持”做好相关信息披露与风险管控,以最大程度保护中小投资者,促进资本市场健康发展。