引言

合伙企业以其组织结构简单、经营机制灵活、日常管理和决策成本相对较低等优势备受投资者青睐,在股权投资领域扮演着越来越重要的角色。然而在税务处理层面,合伙企业仅作为核算主体而非纳税义务人,其中涉及的税务问题较为复杂多样。本系列对合伙企业作为持股平台的常见税务问题进行梳理,希望能够为律师同仁及投资人在投资架构的设计上提供思路(本文主要针对所得税问题展开)。

首先需要明确的是,合伙企业的纳税义务人为合伙人(如系多层架构,则穿透到最上层合伙企业的合伙份额持有人),纳税地点为合伙企业所在地(如系多层架构,则为最上层合伙企业所在地)。

法人合伙人将所得并入企业应纳税所得额,按企业所得税税率缴纳较为简单明了,以下着重对自然人合伙人涉及的所得税处理进行分析。值得注意的一点是,法人合伙人通过合伙企业间接持有目标公司股权,即无法享受直接持股项下的居民企业股息红利免税政策,为此,如法人合伙人非承载较多投资管理职能、将所得进行再投资,建议投资人控制法人合伙人在合伙企业中的合伙份额比例。

01.合伙企业经营所得

- 5%~35%五级超额累进税率

合伙企业如作为持股平台的同时,本身产生经营所得利润,自然人合伙人根据5%~35%的五级超额累进税率计缴个人所得税。

财税〔2000〕91号

第四条 个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。

注意:

(1)合伙企业如向自然人合伙人支付工资薪金,该费用不得在生产经营所得进行税前扣除;

(2)在各项个人所得中,通常支付方为代扣代缴义务人,而经营所得无法定代扣代缴义务人。

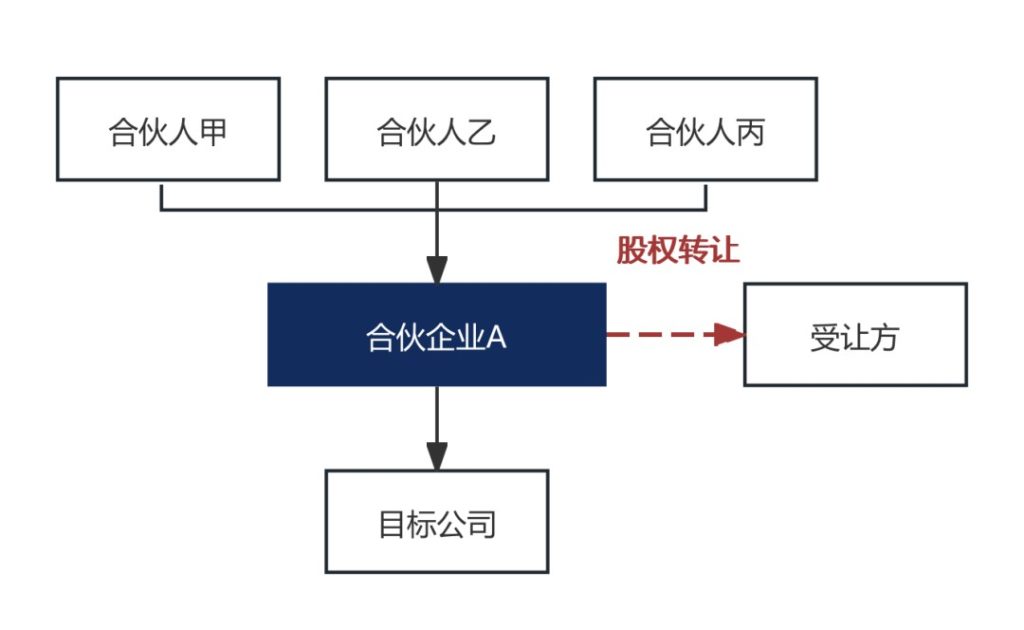

02.合伙企业对外转让股权(票)所得

- 5%~35%五级超额累进税率

国税发〔2011〕50号

二、不断完善高收入者主要所得项目的个人所得税征管(三)完善生产经营所得征管2.对个人独资企业和合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税。

注意:

(1)根据财政部、税务总局公告2021年第41号“一、持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税”,过去存在利用税收洼地以较低税率进行核定征收的政策进行减持的情形,根据前述公告,已一律适用查账征收,提请投资人注意甄别市场上所谓核定征收的税筹模式。

(2)根据财税〔2015〕41号,个人以股权这类非货币资产对外投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自应税行为之日起不超过5年内分期缴纳个人所得税。该政策是否适用于合伙企业的自然人合伙人,实务中仍存在争议,需提前另行与当地税务部门沟通确认。

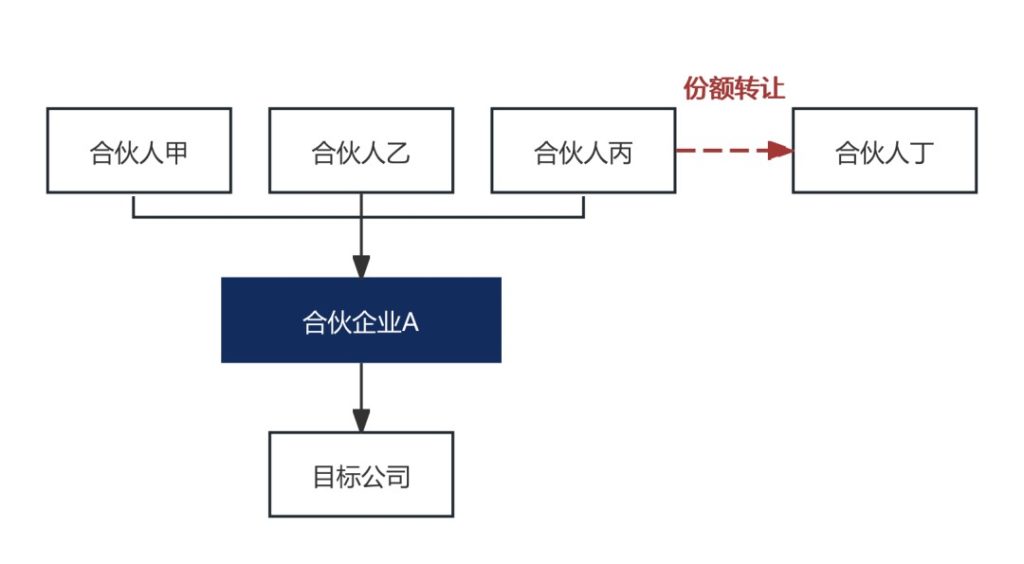

03.合伙人份额转让所得

- 20%比例税率

根据个人所得税的税率,财产转让所得适用比例税率,税率为20%。

国家税务总局公告2014年第67号

第四条 个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。

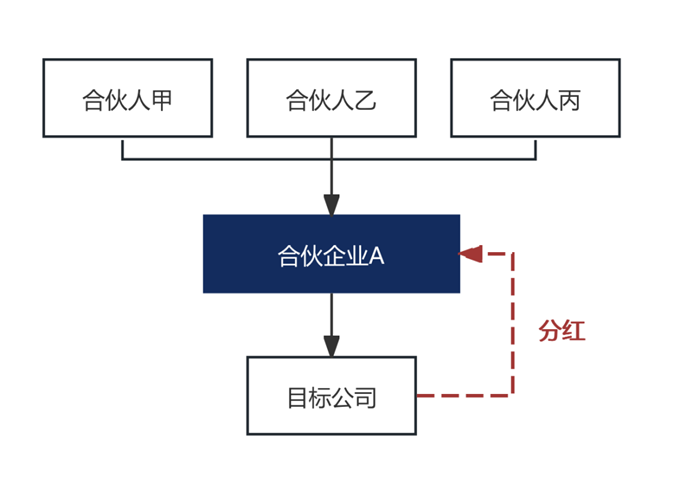

04.目标公司分回的股息红利所得

- 20%比例税率

根据个人所得税的税率,利息、股息、红利所得适用比例税率,税率为20%。

注意:

(1)关于上市公司股息红利差别化个人所得税减免政策仅针对于个人直接持有上市公司股票的情形,个人通过合伙企业间接持有上市公司股票,所取得的股息红利所得并不适用税收减免政策,针对上市公司,需要提请投资人审慎评估通过合伙企业持股的税负。

财税〔2012〕85号

一、个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。上述所得统一适用20%的税率计征个人所得税。

05.按照固定年化回购所得收益

- 区分回购权利主体

区分回购权利人系自然人合伙人还是合伙企业,如系自然人合伙人,则进行合伙份额转让,为财产转让所得,适用20%的税率;如系合伙企业,则进行所持有的目标公司股权转让,自然人合伙人作为纳税义务人,纳入生产经营所得,适用5%~35%五级超额累进税率。

06.创投企业优惠政策

- 单一投资基金核算20%

- 创投企业年度所得整体核算5%~35%五级超额累进税率

创投企业,是指符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)或者《私募投资基金监督管理暂行办法》(证监会令第105号)关于创业投资企业(基金)的有关规定,并按照上述规定完成备案且规范运作的合伙制创业投资企业(基金)。

财税〔2019〕8号

一、创投企业可以选择按单一投资基金核算或者按创投企业年度所得整体核算两种方式之一,对其个人合伙人来源于创投企业的所得计算个人所得税应纳税额。

二、创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

注意:

根据《关于延续实施创业投资企业个人合伙人所得税政策的公告》,上述政策已延续至2027年12月31日。

– End –