这篇文章的基础,来自于外汇管理和人民银行发布的征求意见稿《境外机构投资者境内证券期货投资资金管理规定(征求意见稿)》。

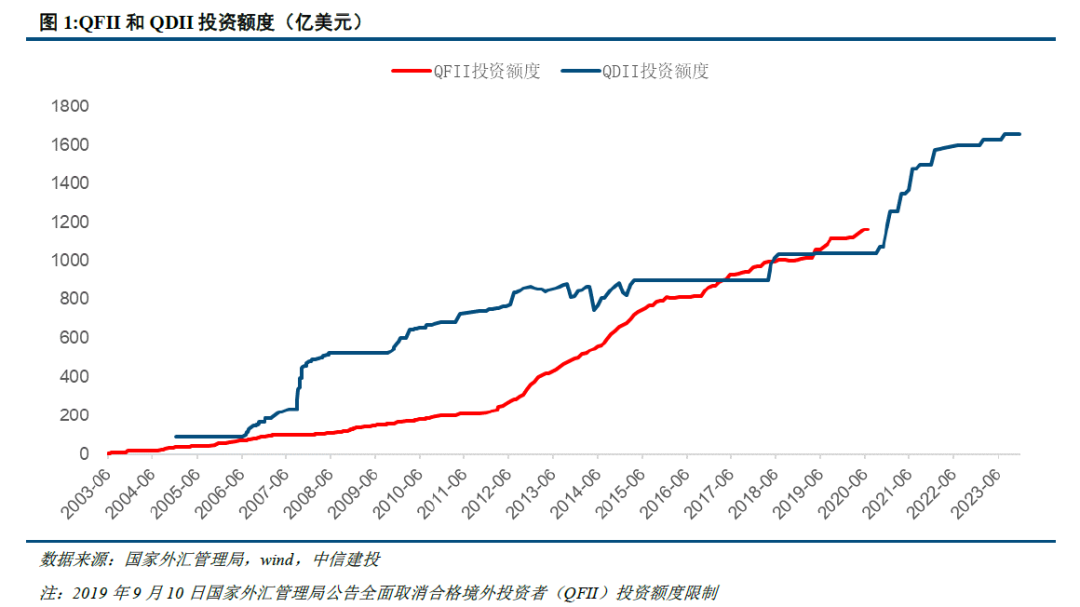

《QFII/RQFII办法》实施后,合格境外机构投资者的投资范围显著扩大,融资融券、转融通证券出借成为境外机构投资者新的投资范围。

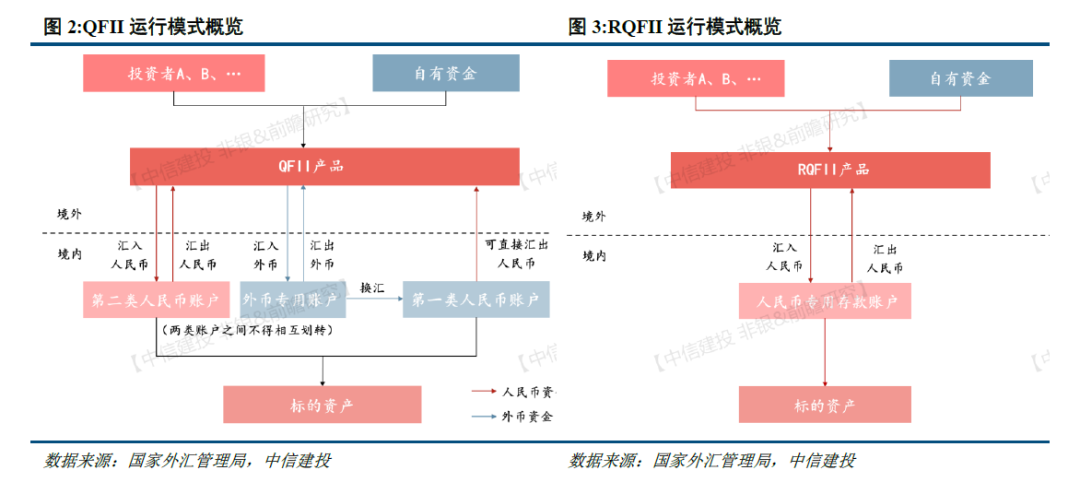

这使得通过QFII承接协议转让股份后,境外投资者可以进行更为灵活的资金管理和策略运用。

根据国家外汇管理局2025年7月公布的数据,仅当年上半年,外资就净增持境内股票和基金101亿美元,特别是在5月和6月,净增持规模增加至188亿美元。

截至2025年8月,在已披露中报的3290家A股公司中,有663家个股的前十大流通股东中出现了QFII的身影。

这充分说明QFII已成为外资投资A股市场的重要力量。

QFII制度经过多年发展,投资范围不断扩大,已涵盖融资融券、转融通证券出借等业务,为承接协议转让业务提供了基础。

2019年,央行会同外汇局发布通知,允许同一境外主体QFII/RQFII资金账户间可直接划转。

作为减持行业的从业人员,三句不离本行。

当时,我还跟券商朋友以及股东探讨过这个事情,当时的想法是,能不能通过这个通道去承接股票的大宗交易、协议转让等等业务。

谁知道没多久就开始进入窗口指导,至今。

导致一直未成型。

不过,近期减持松绑了很多,也迎来市场的新的发展阶段,并且也得到实操案例,我们来看下:ST原尚 的协议转让,目前已经发出公告,等待上交所的最终确认。

甲方(转让方):原尚投资控股有限公司

乙方(受让方):信达国际资产管理有限公司(代表“信达国际资产管理有限公司-Sauder Global Multi Strategy Fund”QFII 专户)

上面就是:1、4、9牌照

协议签署日期:2025年9月12日

原尚投资控股有限公司将5,355,800股,占总股本5.1%的股票转让给信达国际资产管理有限公司,本次股票转让价款以协议签署前一交易日收盘价的95%向上取整到分即20.36元/股计算,共计109,044,088元 。

分两笔支付股票转让款:

1、信达国际在双方合同签署后5个工作日内将第一笔股票转让款10,000,000元支付到原尚投资指定的收款银行账户。

2、原尚投资在办理股票过户完成(即中登出具的过户登记确认书)后30个自然日内,信达国际将第二笔转让款即99,044,088元支付到原尚投资指定的收款银行账户。

其他:本次协议转让不存在股价对赌、股份代持、保底保收益、超额收益分成、附回购条款以及其他利益分割安排或者补充协议,不存在转让方及其关联人或其指定的第三方为受让方提供资金支持、融资担保或其他类似安排。(这是标准条款,大家都懂的,不赘述)

受让方信达国际及实际出资方承诺自标的股份过户登记至其名下之日起12个月内不会减持标的股份。

受让方将使用其管理的“信达国际资产管理有限公司-Sauder Global Multi Strategy Fund-R”账户中的资金支付本次交易对价。股份转让价款的资金来源为 Sauder Global Investment Open-ended Fund Company – Sauder Global Multi Strategy Fund(“出资方”)委托受让方管理的资金。(根据我在HK证监会的查询,这家机构是家新设的机构,有可能是为了这次运作设置的)

信达资产为上述QFII账户的管理人,负责账户的投资管理。

如出资方资金未按时到位,信达资产将按照股票转让协议的规定履行相应的付款义务。(这一条是个非常不错的兜底条款,值得留意)

本次股份转让款不存在来源于上市公司及其控股股东或其他关联方的情形。

这份公告里面有几个重点:

1,信达资产只是为客户管理资产,钱是其他机构的;

2,信达资产有出资的兜底义务,当然这个肯定会事先跟机构聊好违规情况处置;

3,通过QFII的形式进来,必定也会通过同样的形式出去;(在安全前提下,这一条是很多股东最想做的事情,也是目的)

尽管QFII通道承接协议转让业务是个潜在的业务,但也面临一些问题:

1,额度管理问题:历史上存在QFII额度“转手”现象,部分QFII将其获批的额度租用给其他投资公司。对此,监管部门已加强管理,要求停止转让、转卖额度的行为。

2,跨境合规风险:跨境收益互换涉及多个司法管辖区的监管要求,从业机构需要建立完善的合规管理体系,确保遵守中国证监会、外汇管理局等监管机构的规定。

3,技术系统挑战:跨境收益互换等复杂业务模式需要高效协同场外与场内,这要求从业机构在业务上,建立完善的闭环与谨慎风控。

我认为,随着人民币国际化与资本市场双向开放的稳步推进,跨境投资业务将逐步拓展至更多元化的资产类别和策略类型,更多境外资金可能通过QFII通道参与A股市场协议转让交易,为上市公司引入战略投资者、优化股权结构提供新的渠道。

据市场消息,港资头部券商正在为QFII客户开立融资融券信用账户,这意味着海外资金将有望通过两融通道买进A股资产。

QFII可投资范围:

(一)在证券交易所交易或转让的股票、存托凭证、债券、债券回购、资产支持证券;

(二)在全国中小企业股份转让系统(以下简称全国股转系统)转让的股票等证券;

(三)中国人民银行(以下简称人民银行)允许合格境外投资者投资的在银行间债券市场交易的产品以及债券类、利率类、外汇类衍生品;

(四)公募证券投资基金;

(五)在中国金融期货交易所(以下简称中金所)上市交易的金融期货合约;

(六)中国证监会批准设立的期货交易场所上市交易的商品期货合约;

(七)在国务院或中国证监会批准设立的交易场所上市交易的期权;

(八)国家外汇管理局(以下简称外汇局)允许合格境外投资者交易基于套期保值目的的外汇衍生品;

(九)中国证监会允许的其他金融工具。合格境外投资者可以参与证券交易所和全国股转系统新股发行、债券发行、资产支持证券发行、股票增发和配股的申购,可以参与证券交易所融资融券、转融通证券出借交易。

合格境外投资者可以投资证券期货经营机构以及中国证券投资基金业协会登记的私募投资基金管理人依法设立的私募投资基金,相关私募投资基金的最终投资范围应当符合以上所列投资范围的规定。