为了正确理解与适用《上市公司收购管理办法》(证监会令第166号)第十三条、第十四条,证监会于2024年1月5日颁布《证券期货法律适用意见——<上市公司收购管理办法>第十三条、第十四条的适用意见(征求意见稿)》,(以下简称《<上市公司收购管理办法>第十三条、第十四条适用意见(征求稿)》)向社会公开征求意见。

来源:中国证券监督管理委员会官网

一、起草背景

根据《证券法》《上市公司收购管理办法》规定,投资者及其一致行动人持股达到5%后,其所持股份比例每增加或者减少5%(5个百分点,下同),应当报告与公告,在该事实发生之日起至公告后三日内,不得再行买卖该上市公司的股票。长期以来,对前述要求存在“刻度”、“幅度”两种理解,市场各方未形成统一认识。“刻度”标准认为,持股比例达到5%及其整数倍时(如10%、15%、20%、25%、30%等),暂停交易并披露;“幅度”标准认为,持股比例增减量达到5%时(如6%增至11%、12%减至7%),暂停交易并披露。2019年《证券法》修订时又增加了投资者及其一致行动人持股达到5%后,每增加或者减少1%应当披露的要求,对此,同样也存在上述“刻度”、“幅度”两种理解。从监管实践和境外经验来看,“刻度”、“幅度”标准本质上并无优劣之分,但两种理解同时存在,不便于投资者理解和操作,容易产生一些问题。考虑到“刻度”标准在计算权益变动披露和暂停时点时更便捷,投资者只需关注自身的“静态”持股比例,无需考虑复杂的计算问题,有利于减少实践中投资者无意违规的情形,同时也便于市场及时了解重要股东持股信息和公司控制权变更风险,更能体现上市公司收购的预警意义。此外“刻度”标准还有利于内地市场对外开放,便于A+H股、沪港通、沪伦通、红筹企业投资者理解和适用A股规则,进一步增进互联互通。因此,证监会起草了《证券期货法律适用意见——<上市公司收购管理办法>第十三条、第十四条的适用意见(征求意见稿)》,对《上市公司收购管理办法》第十三条、第十四条进行解释,拟明确为“刻度”标准。

二、目前实行标准

目前,沪深北上市公司股东权益变动,市场实操中默认遵守的是“幅度”,除了首次达到5%和降至5%以下,需要注意5%的刻度披露要求外,“每增加或者减少5%”、“每增加或者减少1%”遵守的都是“幅度说”。新三板遵守的是“刻度说”,即投资者及其一致行动人持股比例达到10%后,其拥有权益的股份每达到5%的整数倍时,暂停交易并披露。

三、《上市公司收购管理办法》第十三条、第十四条适用意见(征求稿)

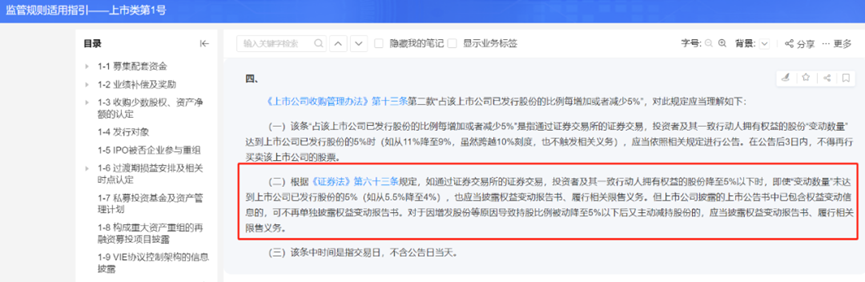

《上市公司收购管理办法》第十三条、第十四条适用意见(征求稿)中拟明确以下几点内容:(一)、明确刻度标准1.针对《收购办法》第十三条、第十四条涉及的“每增加或者减少5%”、“每增加或者减少1%”,统一明确为触及5%或1%的整数倍。2.同时对于条款中“达到(或者超过)一个上市公司已发行股份的5%”明确为触及(或者跨越)5%,避免对“达到”仅理解为比例升至5%、而忽略比例降至5%的情形。该条款在《监管规则适用指引——上市类第1号》中也曾明确。

| 《上市公司收购管理办法》第十三条、第十四条适用意见(征求稿)一、二、三 | |

| 《收购办法》第十三条第一款“达到一个上市公司已发行股份的5%时” | 是指触及一个上市公司已发行股份的5%时,如从4%升至5%、从6%降至5%。 |

| 《收购办法》第十四条第一款“达到或者超过一个上市公司已发行股份的5%时” | 是指触及或者跨越一个上市公司已发行股份的5%时。 |

| 《收购办法》第十三条第二款“占该上市公司已发行股份的比例每增加或者减少5%” | 是指占该上市公司已发行股份的比例触及5%的整数倍(不含5%),如10%、15%等。 |

| 《收购办法》第十四条第二款“占该上市公司已发行股份的比例每增加或者减少达到或者超过5%” | 是指占该上市公司已发行股份的比例触及或者跨越5%的整数倍(不含5%),如10%、15%等。 |

| 《收购办法》第十三条第三款“占该上市公司已发行股份的比例每增加或者减少1%” | 是指占该上市公司已发行股份的比例触及1%的整数倍时,如6%、7%、8%等。 |

(二)、明确被动稀释披露要求明确投资者及其一致行动人持有股份被动触及刻度时无需履行披露和限售义务,由上市公司履行披露义务。

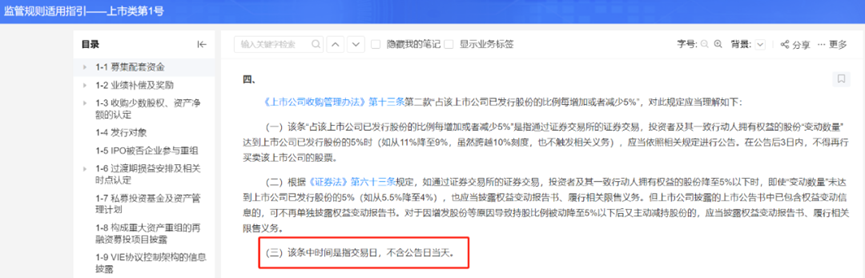

(三)、明确权益变动限售日期计算逻辑1.明确《收购办法》第十三条、第十四条中的时间(即“3日”)指交易日。此规定之前在《监管规则适用指引——上市类第1号》中也曾明确。

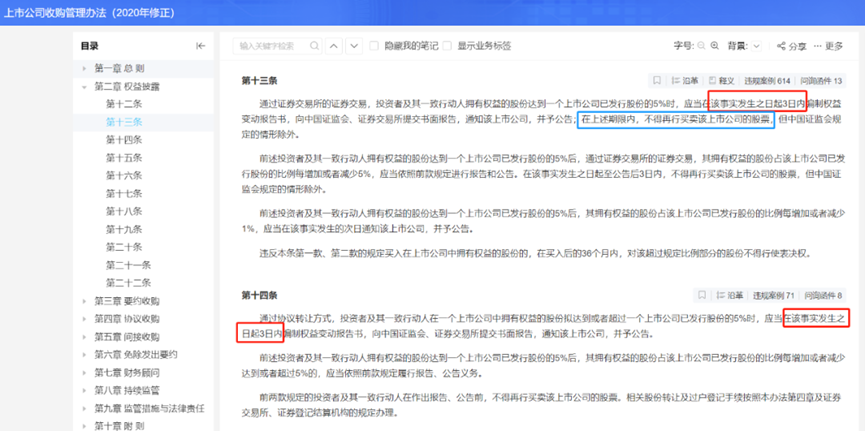

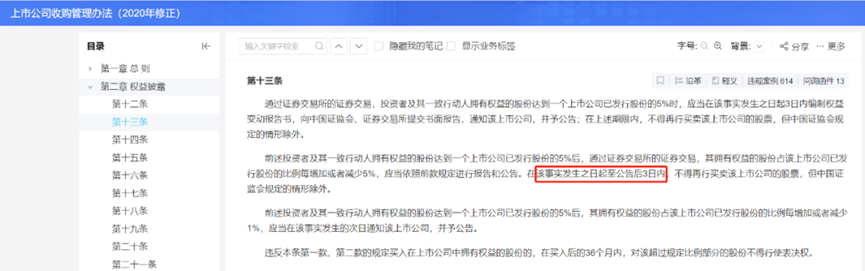

2.(1)明确第十三条第一款和第十四条第一款的“事实发生之日起3日内”中3日的起算日为事实发生之日;

(2)明确第十三条第一款的“在上述期限内”是指该事实发生之日起至公告前,含事实发生之日和公告日当天;

3.第十三条第二款的“事实发生之日起至公告后3日内”含事实发生之日,3日的起算日为公告日的次一交易日。

(四)、新老划断明确新规自发布起实施,新规施行后新发现的过去违规行为,按照“从旧兼从轻”原则执行。目前还在征求中,如果后续规则正式颁布生效后,上市公司股东增减持时需注意按照新规规定执行。