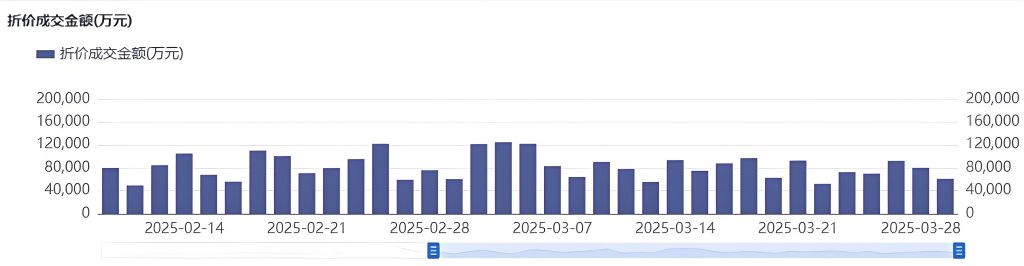

2025年元旦后,市场就开始幅度较大的回调,但后续很快就止跌反弹了。整个一季度,上证指数主要是在3200点到3400点的区间内震荡,沪深两市的成交量维持在一个较高水平,日均成交金额在1.6万亿左右,整体市场氛围还是比较景气的。但大宗交易市场就显得有些相形见绌了。据同花顺数据统计,一季度大宗交易总共成交689亿元,日均交易金额仅10亿元出头。与2024年一季度大宗交易的成交金额660亿元基本持平,较2023年一季度大宗交易成交金额的1610亿元大致缩水一半。按照折价成交金额来统计,成交量更低,大部分的交易日成交金额在4至8亿元间。可以说还是算比较冷清了。

其实从2024年起,大宗交易的成交量就呈现出大幅萎缩的态势,虽说从2024年9月份以后,大盘行情迎来了一波反弹,二级市场量价齐升,但为什么2025年一季度大宗交易成交量依然没有回到2023年一季度水平呢?

究其原因,一是从2023年8月27号起,开始限制控股股东的减持,破发、破净、连续3年现金分红不足30%的控股股东及一致行动人不得通过二级市场减持,从供给端上压制了大宗交易的可能性。

二是限制转融通,很多以前通过融券对冲的资金退出了市场,从需求端也压制了大宗交易。

三是行情一直低迷,对于符合减持条件的股东需要发公告的,交易所进行窗口指导,人为干预了股东们的减持节奏,虽然2024年9月份以后行情有所反弹,但是交易所的窗口指导一直都在,对于要发减持公告的股东进行排队制度。

四是2023年下半年以来新上市的企业大幅减少,所以新增的减持标的较少,主要还是些存量项目。

五是减持新规规定了减持公告的期限最长只能三个月,2024年9月份以后竞价交易的流动性有所改善,很多有减持需求的股东们选择了竞价减持。还有一些原因,我们在“聊聊最近的大宗交易减持市场……”一文中已经进行了分析。

整体看今年一季度大宗交易成交的明细,如果从参与的次数排名,机构专用席位、中信证券股份有限公司总部、华泰证券股份有限公司总部等营业部排在前三。

机构专用这个席位号其实包含了众多的资金方,主要是一些券商的自营、公募基金及QIIF等机构资金,这些资金方都属于专业的投资机构,是市场上参与大宗交易的主力买方。

另外参与次数多净买入金额比较大的主要有国泰海通证券总部、招商证券西安北大街营业部、中信证券徐州建国西路营业部、中信证券南京双龙大道营业部、中信建投证券北京望京营业部、中国银河证券金华营业部等席位号,这些主要是一些活跃券商自营及私募基金。

那些净卖出金额较大的营业部主要是减持股东托管的营业部,尤其是中国国际金融股份有限公司北京建国门外大街营业部,很多中金公司IPO的项目,股东都托管在这里。

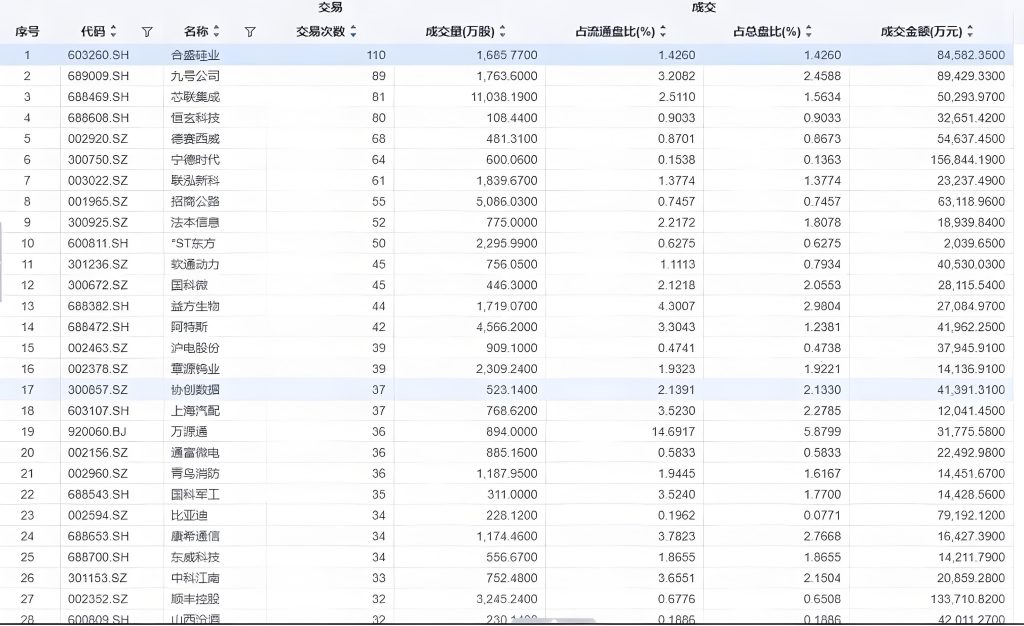

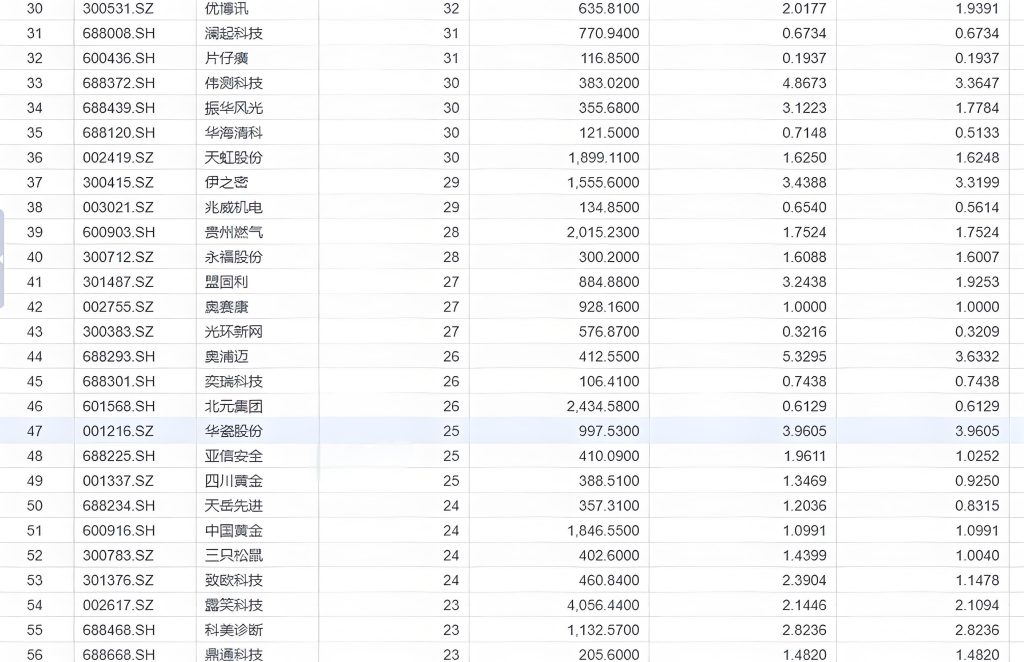

从上市公司角度统计,2025年一季度总共有1313支股票发生过大宗交易,从交易次数排名,合盛硅业、九号公司、芯联集成、恒玄科技、德赛西威等排在前列。

这些成交次数较多的标的大部分都发布过减持公告,对应的市场资金方承接能力较强,不过,大部分标的股份的受让方都得锁定6个月。

总体来看,2025年一季度大宗交易成交量仍处于低迷状态,随着4月份爆发的中美贸易冲突股市出现大幅波动,监管层对于股东的减持仍处于严监管状态,短期内看不到放开的迹象。

但是市场上的一些专业投资有配置的刚需,后续一些较好的标的出现大宗交易机会时可能会出现供不应求或者哄抬折扣的情况,与此同时,也会有一些标的因为基本面较差叠加市场上资金方的承接力有限面临无人问津的窘境。