一场询价转让,本以为捡了便宜,没想到仅隔一个月就变成了烫手山芋。

9月20号,思科瑞发布《成都思科瑞微电子股份有限公司关于实施其他风险警示暨停牌的公告》,因成都思科瑞微电子股份有限公司于2025年9月19日收到中国证券监督管理委员会四川监管局下发的《行政处罚事先告知书》(川证监处罚字【2025】6号)。

依据《事先告知书》载明的内容,根据《上海证券交易所科创板股票上市规则(2025年4月修订)》相关规定,公司股票将被实施其他风险警示。公司股票于9月22号停牌,23号复牌后简称变为ST思科瑞,也就是戴帽。

在思科瑞的《行政处罚事先告知书》的公告中披露,思科瑞涉嫌虚构销售业务、涉嫌提前确认收入、涉嫌不当确认收入等多项违规事项,也就是常说的财务造假。

而在8月23号,思科瑞发布询价转让计划书的公告,股东宁波通泰信创业投资合伙企业(有限合伙)通过询价转让拟转让股份的总数为2,200,000股,占思科瑞总股本的比例为2.20%。8月14号发布股东询价转让定价情况提示性公告,初步确定的转让价格为29.50元/股,为8月13号收盘价的36.38元的8.1折。

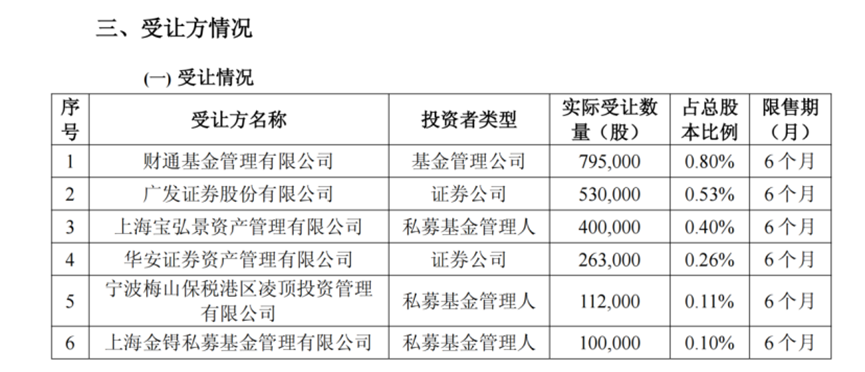

在8月20号公告的询价转让结果报告书中,受让方总共有六家机构。

9月23号ST思科瑞复牌后,大跌12.29%收于27.63元,前面8.1折买的,貌似捡了个大便宜,直接跌破买入价29.5元了,看到此情此景,估计这几个机构骂*的心都有了。

近期询价转让依旧火爆,每个交易日基本都有上市公司发布询价转让公告。在国庆假期前最后一个交易日9月30号,东方财富、新易盛、同飞股份三家公司同时公告了询价转让计划书,三家累计拟转让市值到达了惊人的100亿元。

监管层似乎鼓励上市公司进行询价给目前火爆的市场降温。股市下跌监管层担心,出各种鼓励政策,股市上涨监管层也操碎了心,担心市场过热。也难为监管层了,中国股市向来是一管就死,不管则乱。

近几个月已经完成询价转让的上市公司成交折扣普遍偏低,10月15号富信科技的询价转让定价为36.83元/股,为10月14号收盘价的8.4折,这是继7月3号询价转让后同一股东在时隔三个月多点再次询价转让,不但成交的折扣低且相隔时间很短,也体现了股东急于套现且不计成本的心态。

这个不是个例,已经成为了普遍现象。我们在“询价转让猖獗,制度漏洞何时补”一文中明确指出了现行的询价转让制度存在明显的漏洞。

我们和一些参与询价转让的机构投资者也进行过交流,他们对于同一标的短时间内多次询价转让的现象也很无语,这样做对于未来股价的走势也承压,对于参与的机构也是一种伤害。他们也跟组织券商的投行沟通过,让组织券商的投行向监管层建议同一标的的询价转让不要那么频繁,两次之间至少要相隔6个月,但是建议并没有被采纳。这其中牵涉的既得利益者太过于庞大了。

纵观很多询价转让的标的,多数都处于高位,今年的涨幅很大,有些是蹭上了概念狂炒一波,有些甚至是思科瑞这类。股东急于套现的心态就很容易理解了。那对于参与受让的机构投资者来说就意味着风险,股东越疯狂,风险越大。

很多询价转让的标的折扣空间大,一方面是股东已经赚得盆满钵满,不在乎了,另外一方面也是说明他们自己都不太看好未来的走势。这些股东明明可以选择竞价交易和大宗交易减持,减持的折扣肯定更加理想,无法就是排队等待发减持公告,再过15个交易日减持。

但是他们已经等不及了,落袋为安。对于参与的受让方来说询价转让还香吗?6个月后见分晓。