想必大家对2017年的减持规则已经很熟悉了,就算不熟的,也知道如果是大股东,在减持的时候会比较难受。

大股东就是5%以上的股东。

有的人说了,这还不简单吗,不就是因为它大吗?切小点不就行了,我记得《公司法》里面有个词叫分立,咱把一个大股东拆成2个小的,不就截了吗?

那我们今天就来研究研究分立&减持。

分立

先科普下概念——分立

分立是指一个公司依照《公司法》的有关规定‚分立为两个或两个以上的公司的法律行为。

按照原公司法人资格是否存续为标准,公司分立可分为新设分立和存续分立两种。

1、新设分立

新设分立,指一个公司将其全部财产进行分割,解散原公司,并分别归入两个或两个以上新公司中的行为。在新设分立中,原公司的财产按照各个新成立的公司的性质、业务范围进行重新分配组合。同时原公司解散,债权、债务由新设立的公司分别承受。新设分立,是以原有公司的法人资格消灭为前提,成立新公司。

2、存续分立

存续分立,是指一个公司将一部分资产或业务依法分出,成立两个或两个以上公司的行为。在存续分立中,原来公司继续存在,原公司的债权债务可由原公司与新公司分别承担,也可按协议由原公司独立承担。新公司取得法人资格,原公司也继续保留法人资格。

公司分立流程:

好复杂吧,看上去好像比减持发公告难多了……

案例

好吧,我们来看看2017年5月之后,上市公司大股东分立的案例都是啥样的,到底是不是为了配合减持。

1、上级要求

虽然分立了,但还是签署了一致行动协议,没有卵用:

为啥没有卵用?因为按照《收购管理办法》一致行动人股份合并计算,在减持的时候合并占有减持额度,而且通过集中竞价方式减持的,公告也少不了。

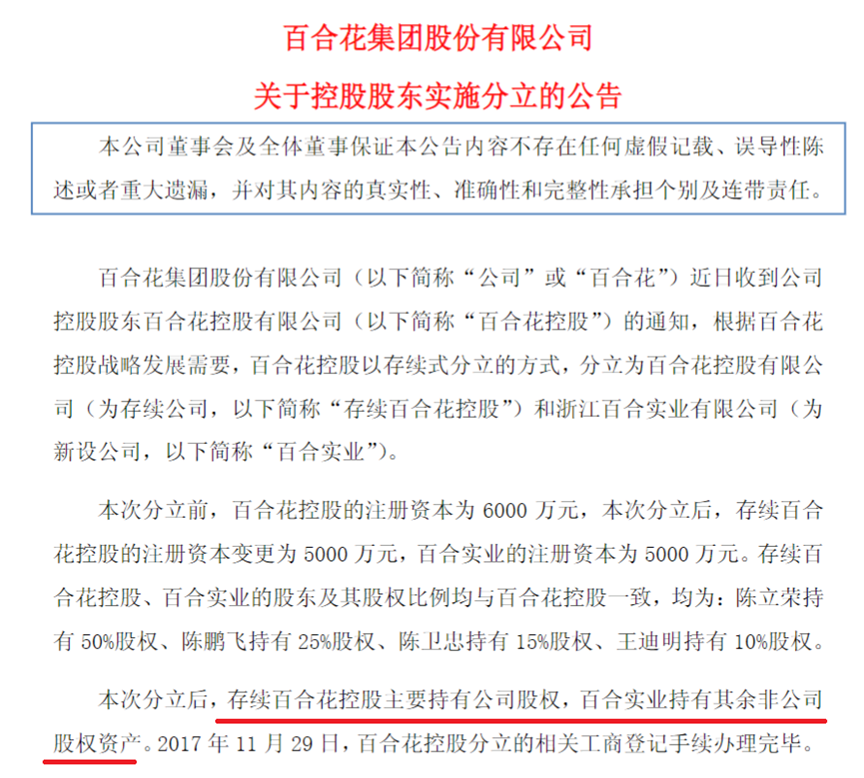

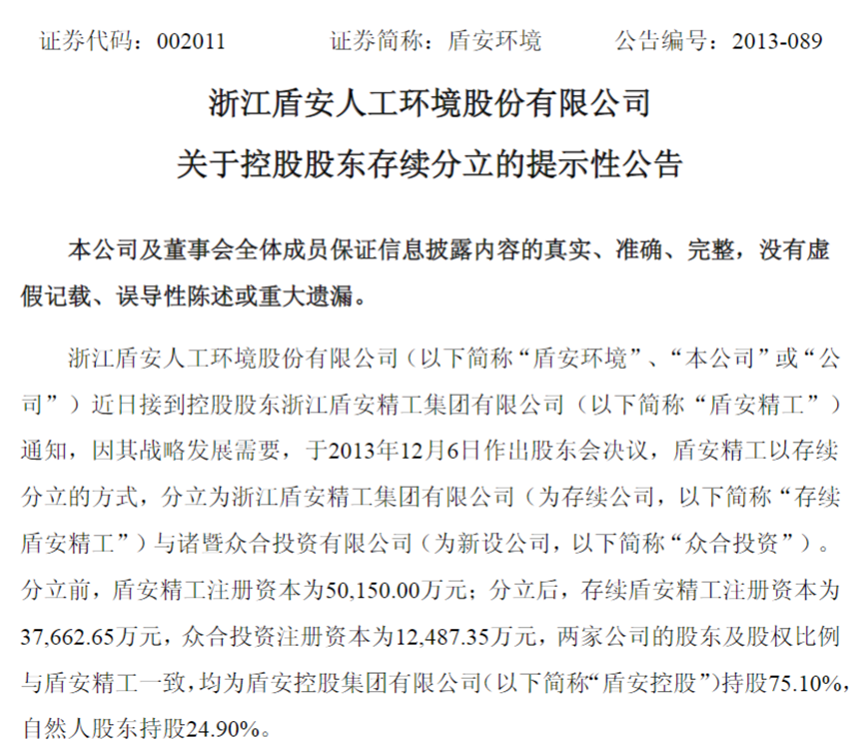

2、战略发展需要

上述分立并没有对所持有的上市公司股权进行分割,只是把股权和非股权类资产进行了剥离。具体战略公告里面并没有说,也许是有意分割实体资源独立运营,以便有效利用资源,为各自的业务发展提供支持。

没有对股权分割,那么自然也不会对后续减持有啥影响。

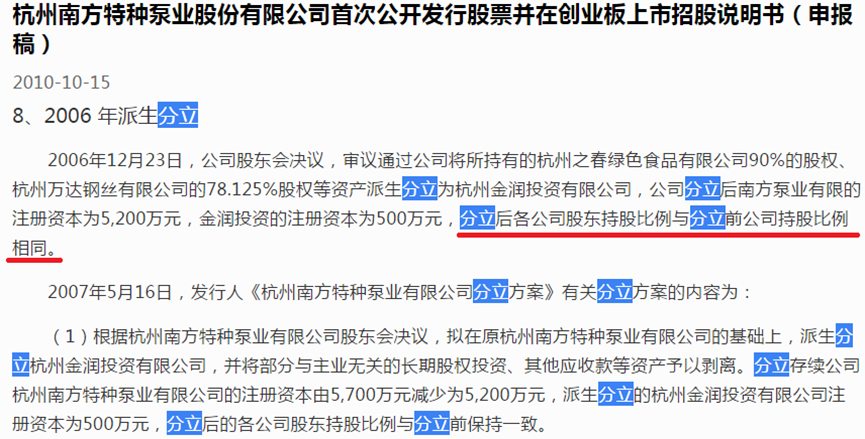

有的人可能就会问了,那还费那劲干啥呢?我们再来看公告:

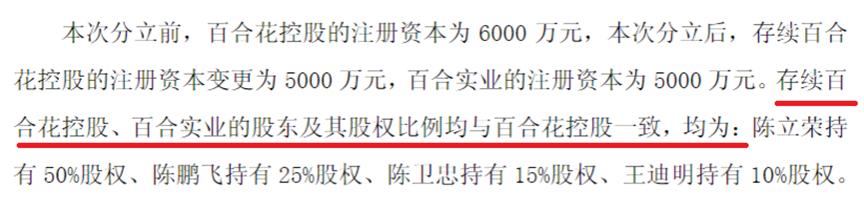

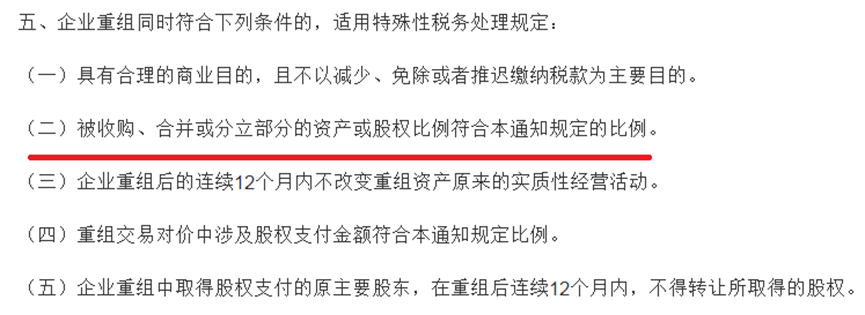

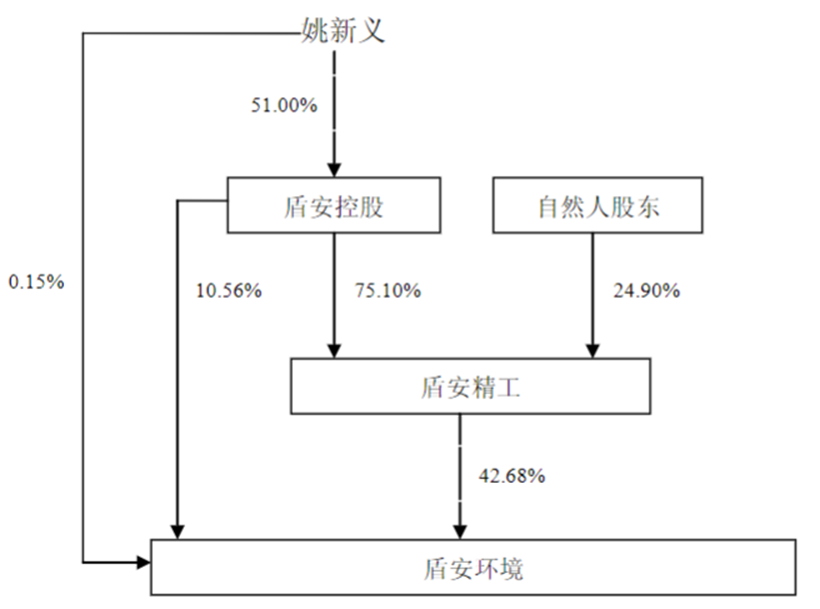

嗯嗯,也就是分立出来的公司上层股东的架构和之前的股东架构是一样一样一样的。为啥?是为了保持一致行动人也一致吗?不是,这里就涉及特殊性税务处理了。根据《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》:

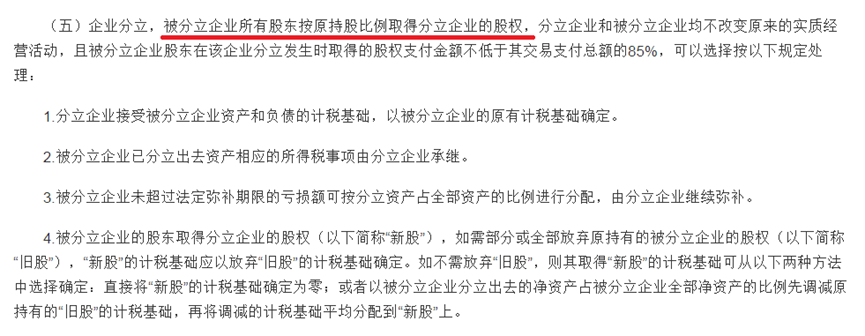

这个五(二)的具体约定在第六条里面:

看不懂吧,我也看不懂,简单总结一下哈:就是实现少缴税的目的。

公司通过分立进行资产权属的转移,在流转税等税种上可以享受诸多优惠。比如,纳税人通过分立等方式进行资产重组,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不征收增值税和营业税。对于房地产等行业而言,在满足分立重组的条件下,企业可以享受免征营业税、增值税、土地增值税、契税及企业所得税递延纳税的效果,相较于直接转让,节省了大量的税负现金流,有利于资金的流转及企业的持续和扩大经营。

所以这样的分立并不是以减持为主要目的。

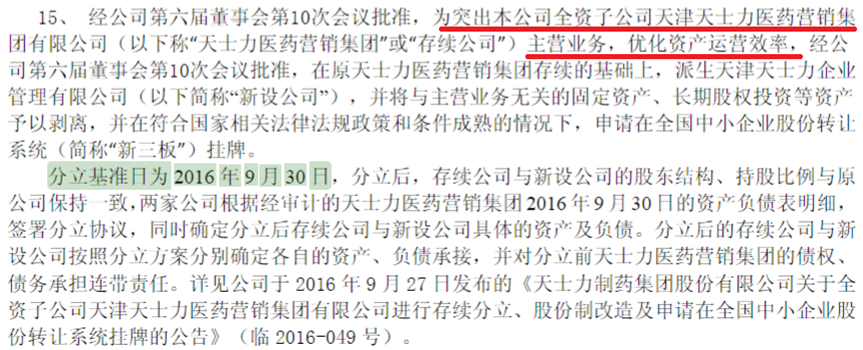

当然,除了上市公司的股东,拟上市公司如果有战略发展的需要,也是可以进行分立的,而且把特殊性税务处理的条款用足:

上了市之后下属子公司也可以做分立的:

好吧,扯远了,到底有没有和减持相关的?再举两个例子吧。

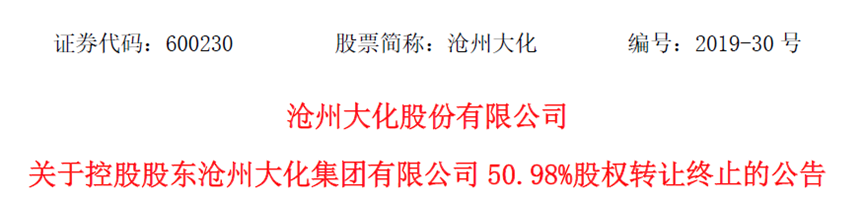

3、控制权转让

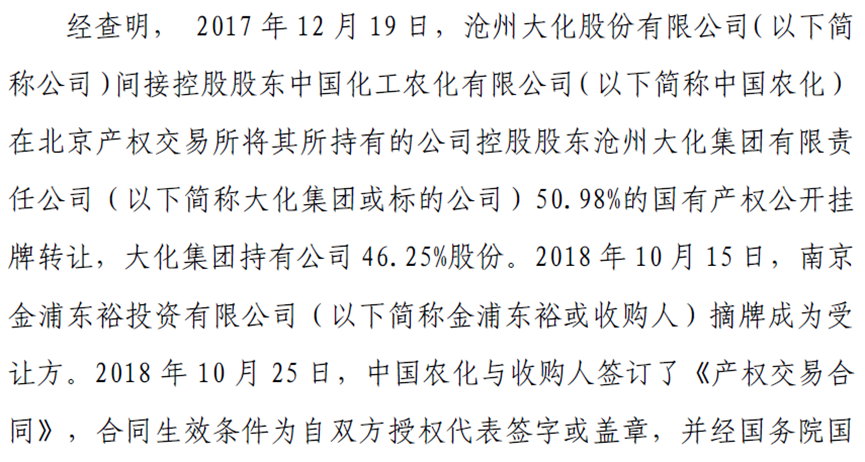

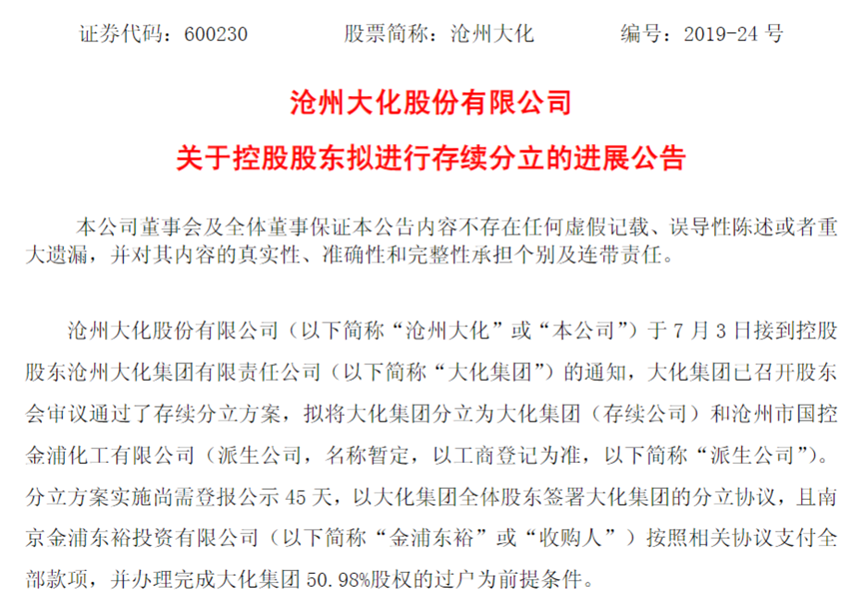

沧州大化的事,之前讲过很多次了,他们家的股权转让也比较崩溃,因为大股东太大了:

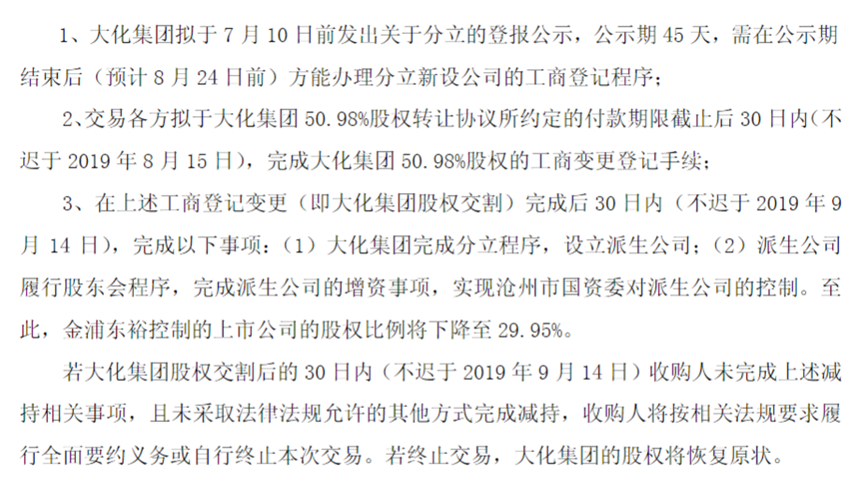

对对,随便谁接都触发要约收购了。所以可怜的大化忙乎了一年,最后终止了股权转让,虽然是间接的收购,但是还是触发要约:

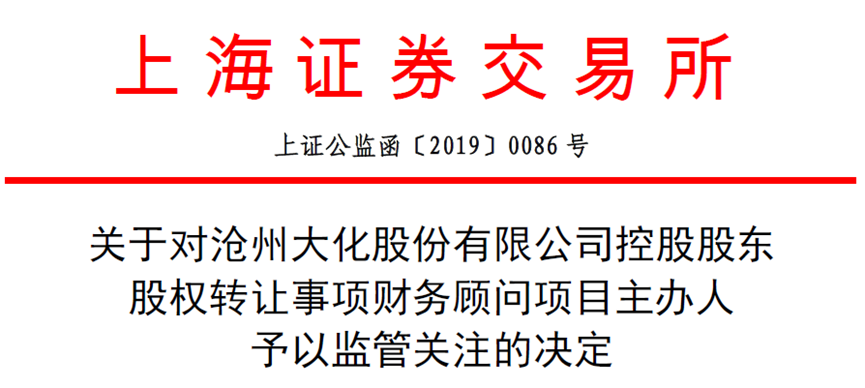

为此财务顾问项目主办人还吃了监管函:

其实只是分立的时间太慢了,如果快了的话也不至于,分立的方案还是比较详细的:

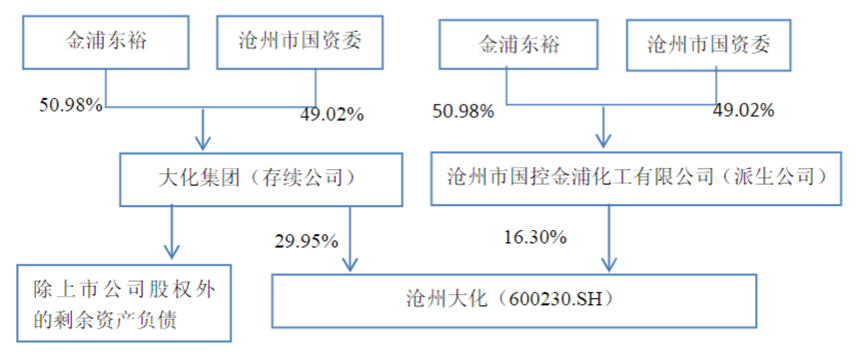

分立前:

分立后:

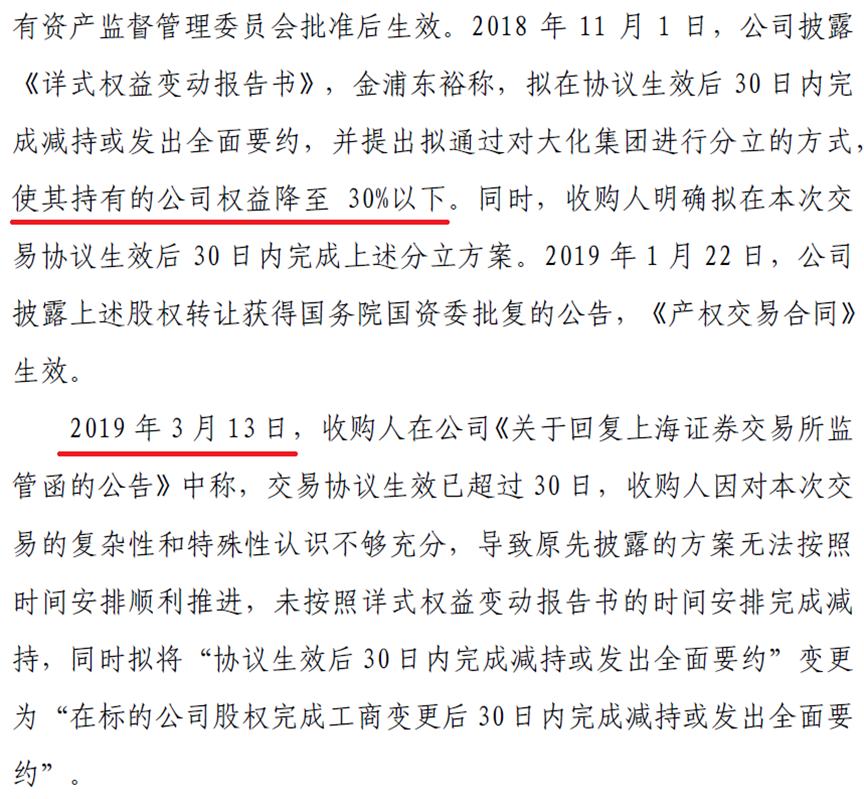

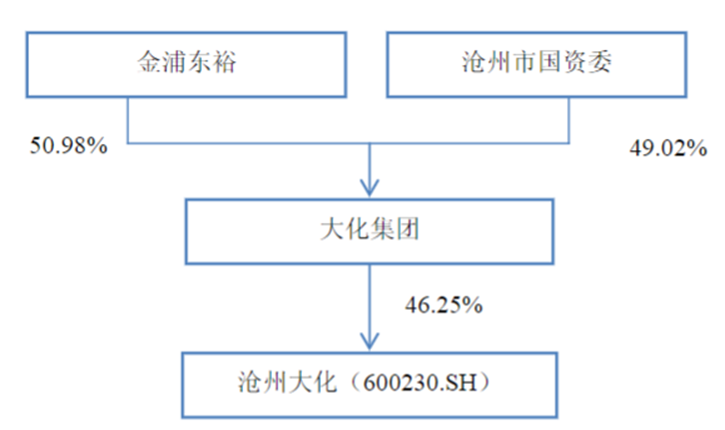

分立后分立公司的股东层面股东结构是一致的,只不过存续公司分得了29.95%的股权,派生公司分得了16.30%的股权。目的在于后面的一步:沧州市国资委在分立后对派生公司进行增资,也就是改变派生公司的股权结构,最后的结果是金浦东裕控制大化集团,沧州市国资委控制派生公司,金浦东裕取得上市公司控制权且不用要约收购。

4、配合减持

嗯嗯,终于说到正题上面来了,但是截至目前来看,案例真的非常非常少……也许,做个公司分立真的不容易,还不如光明正大的说我要减持呢。这个案例比较早:

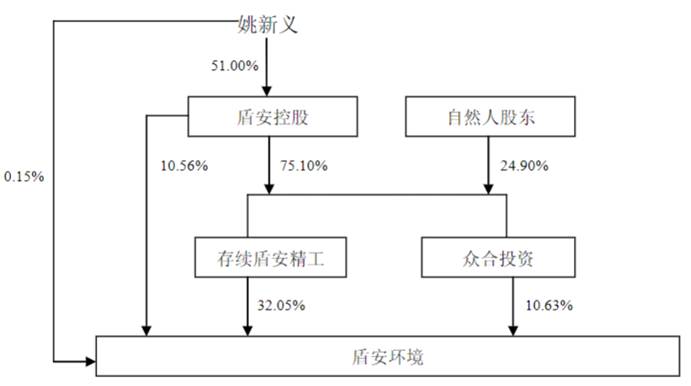

分立前:

分立后:

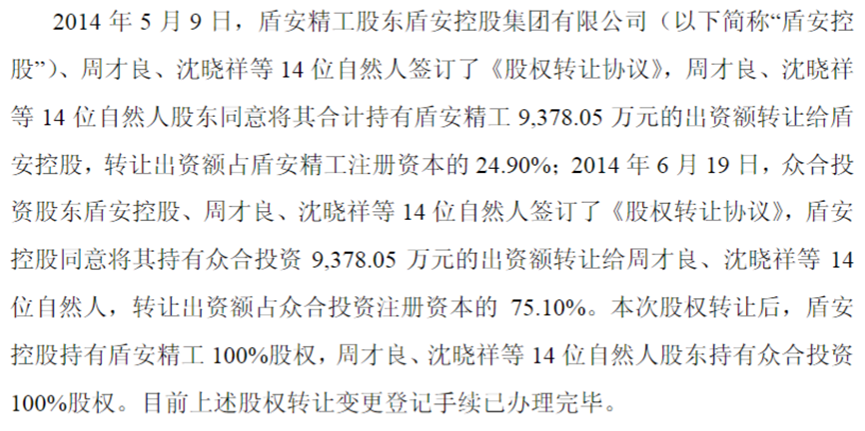

先是以相同的股权结构分出来10.63%由众和投资持有。2014年5月17日上述分立手续全部办理完毕。

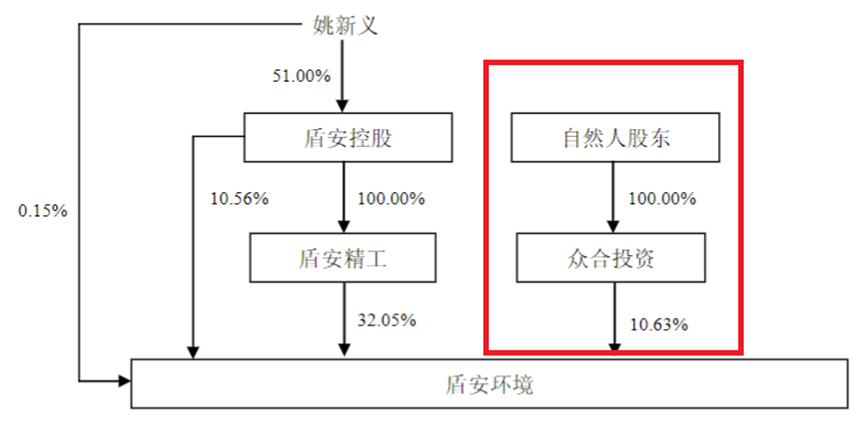

紧接着,7月:

变更后:

嗯嗯,看见没,一堆自然人出来啦,可以减持众和投资的股份。

后面我们继续看众和投资的减持过程,首先迁址到了霍尔果斯,然后马上先减了5.1%:

到2014年年报的时候就剩1点多了:

2015年一季报的时候已经没有踪影了。

确实那个时候还没有减持新规,还没有披露要求……所以案例只能供参考吧。

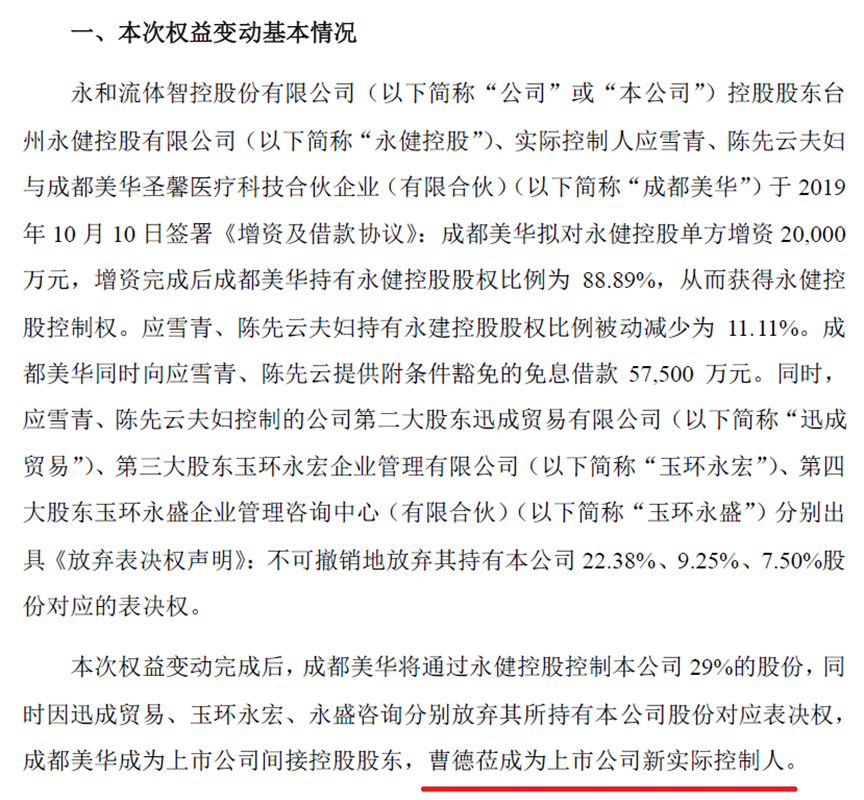

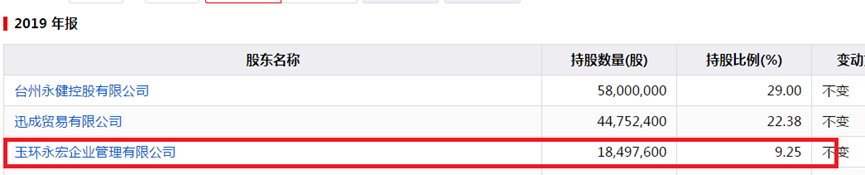

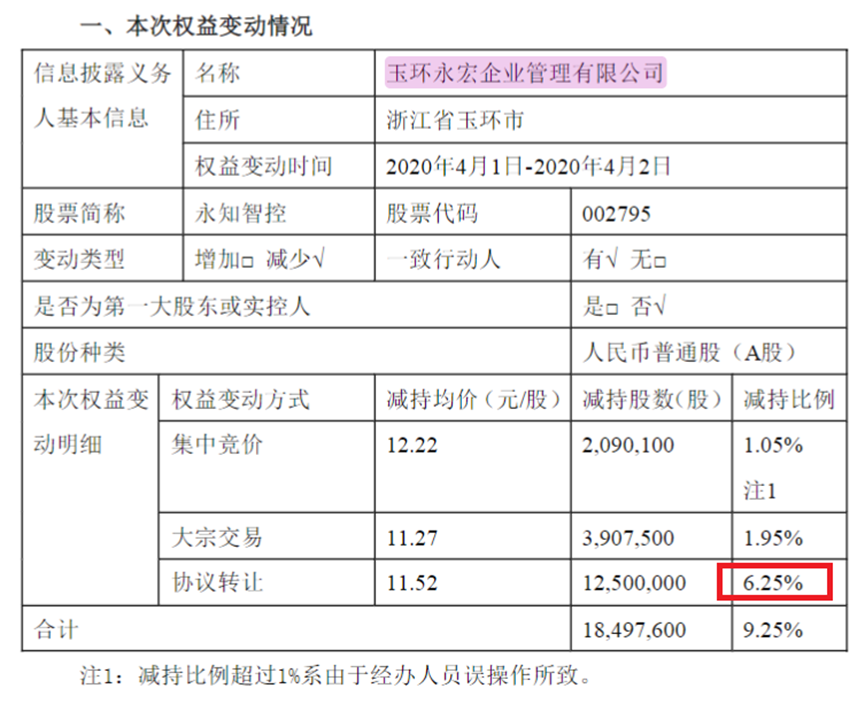

近的话有没有?有一个正在进行的,今年也减持干净了,我们来看一下:

分立前:

分立后:

分立后刚好也是卡在29%上面,突然觉得后续会有动作……果然11月份实控人变了:

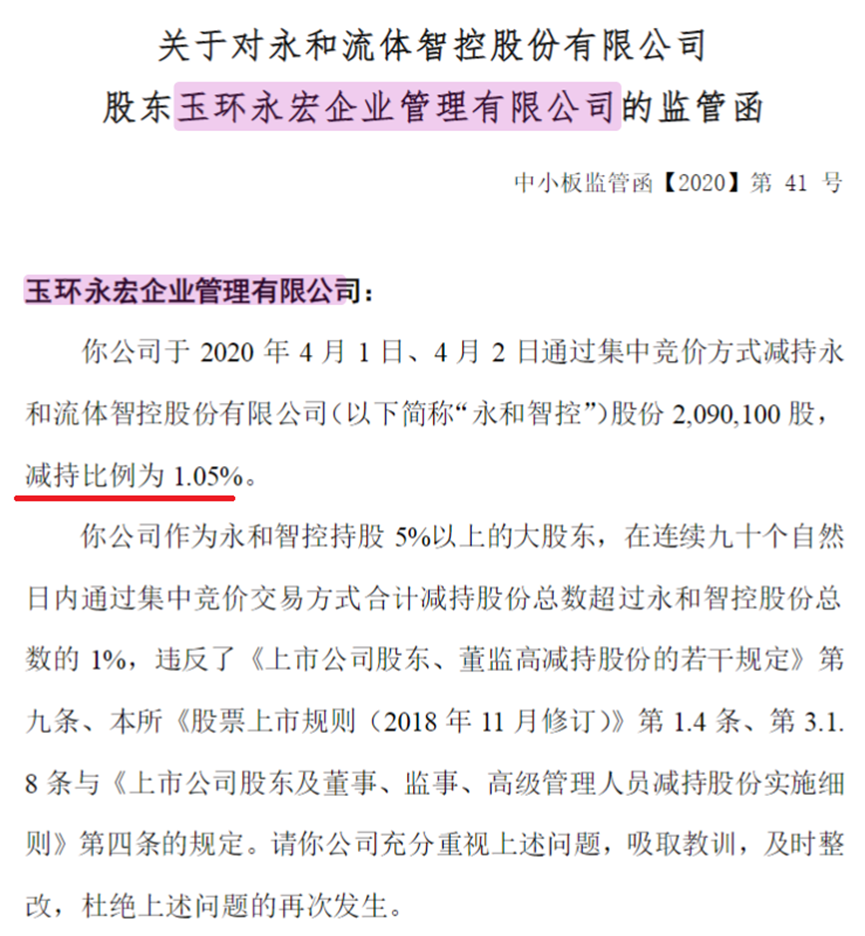

截至2019年12月31日时还没动,但是4月份就收到了监管函:

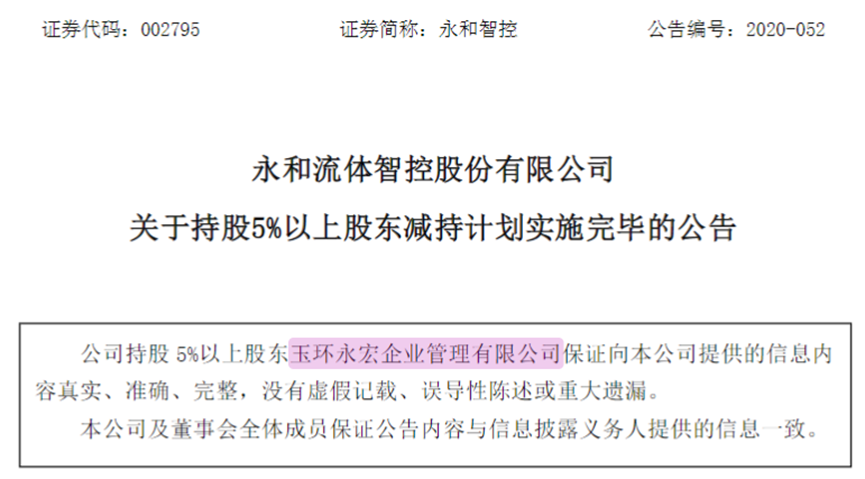

不过还是在4月30日全部减持完成了:

这波操作比沧州大化的快多了,民营企业还是比国企的动作快很多。

最近还有一个悄咪咪拆分的,感兴趣的小伙伴可以持续关注一下: