2017年5月26日,证监会抡出一把尚方宝剑——《上市公司股东、董监高减持股份的若干规定》,亮瞎了各类减持方、大宗交易方、协议转让方的狗眼!

从那以后,各路神仙开启了好好学习天天向上模式,不断研究减持新规条款,苦心琢磨快速减持的新招。

我觉得这是好事儿,可以促进衍生品市场的发展。咱们有生之年会见到股票期权、股票收益权互换等高级货,哪怕是场外的。呃,跑题了。解读减持规则的大神很多,我就不起哄了。

前两天找资料时发现关于减持的权益变动报告书不太统一,类似的情况有人写简式,有人写详式,有人不写。今天就说说这个。

1. 权益变动报告

这货大家应该已经很熟悉了,投资者触发5%就成为了大股东,圈子里也叫举牌,开始涉及披露权益变动报告的事儿。

《上市公司收购管理办法》自己去翻吧,原则是根据持股比例和是否成为第一大股东而披露简式或详式权益变动报告。

| 持股比例 | 是否成为第一大股东/实际控制人 | 披露文件 |

| [5%, 20%) | 否 | 简式权益变动报告 |

| 是 | 详式权益变动报告 | |

| [20%,30%] | 否 | 详式权益变动报告 |

| 是 | 详式权益变动报告+财务顾问核查意见 |

最后一种情况有个特例:

国有股权行政划转、统一实际控制人转让,继承后承诺3年不放弃行权表决等情况可豁免披露财务顾问意见。

2. 简式vs详式

权益变动报告分为简式和详式。

《上市公司收购管理办法》和《公开发行证券的公司信息披露内容与格式准则第15号——权益变动报告书(2014年修订)》等都规范了披露内容。

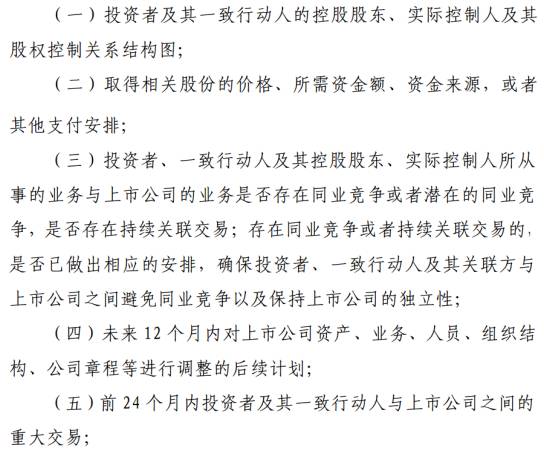

详式比简式多了些东西,比如:

具体的自己翻吧,这不是今天的重点。

3. 基本处理原则

《收购管理办法》和《信披格式指引》对增持做了详细的规定,那减持呢?

我虔诚地翻开《信披格式指引》发现了这么一段话:

“信息披露义务人因增加其在一个上市公司中拥有权益的股份,导致其在该上市公司中拥有权益的股份达到或超过该上市公司已发行股份的20%但未超过30%,或者虽未超过20%但成为该上市公司第一大股东或者实际控制人的,应当按照本准则第三章的规定编制详式权益变动报告书。

除依法须编制收购报告书、要约收购报告书、详式权益变动报告书的情形外,信息披露义务人增加或减少其在一个上市公司中拥有权益的股份变动达到法定比例的,应当按照本准则第二章的规定编制简式权益变动报告书”。

上段太啰嗦,我来翻译一下:

增持到20%以上30%以下或者20%以下但成为第一大股东的发详式权益报告书,其他增持情形和所有减持一律编制简式权益报告书!

然后我又来到深交所的网站,同样发现:

这是2014年深交所的官方回复,具有权威性。大股东每减持达到5%,或减持完毕后持股比例低于5%时编制简式权益变动报告。

重复一次:减持的权益变动报告撰写简式的即可。

再重复一次:减持的权益变动报告撰写简式的即可。

再再重复一次:减持的权益变动报告撰写简式的即可。

4.特殊案例

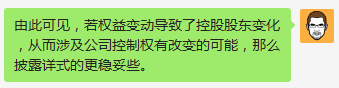

所有减持行为虽然简式的权益变动报告就行,但有时公司处于出于谨慎性考虑,披露详式的可能更稳妥。

我八卦的汇总了几个,也抖着狗胆从实质重于形式的兜底原则方面出发猜猜背后的原因(毕竟每个法规制定的时候怕写不全,总会留个活口叫兜底原则)。

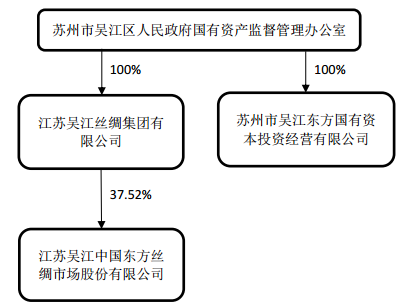

137.52%减持至26.51%

| |

|  |

| 减持前 | 减持后 |

这个减持比例有几点值得关注:

1. 退到了要约收购线(30%)以下。

2. 减持后持股比例处于20%-30%之间。

3. 实际控制人为国资委,且减持前后没有变化。

4. 第一大股东地位未发生改变。

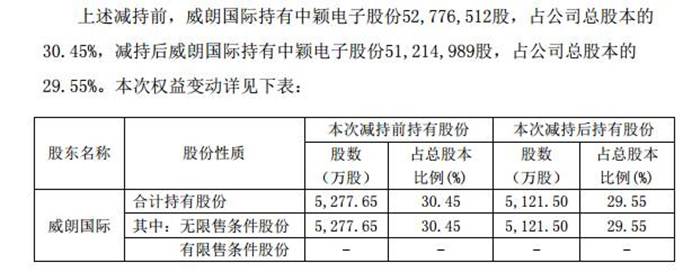

230.45%减持至29.55%

这个就有点意思了。童靴们注意:股东只减持了0.90%,未达到5%!案例说都用发权益变动。

我又扒了定期报告找前十大股东,没有涉及控制权变化,减持前后都是控股股东。

但人家自己的预披露公告中确实把详式的报告报备了。

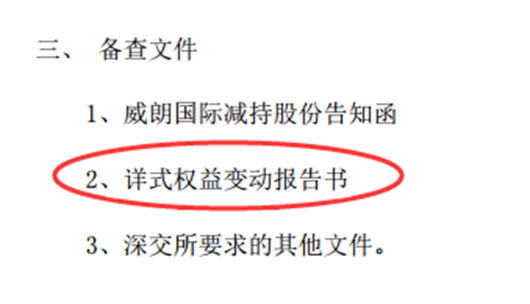

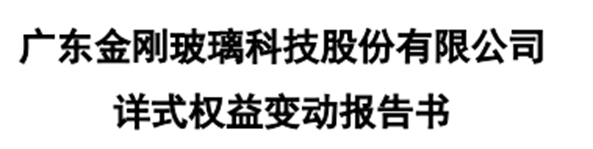

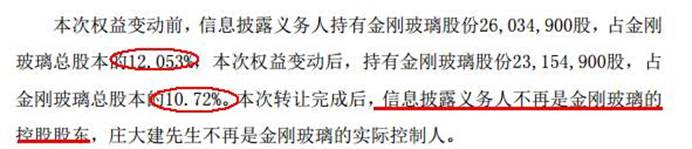

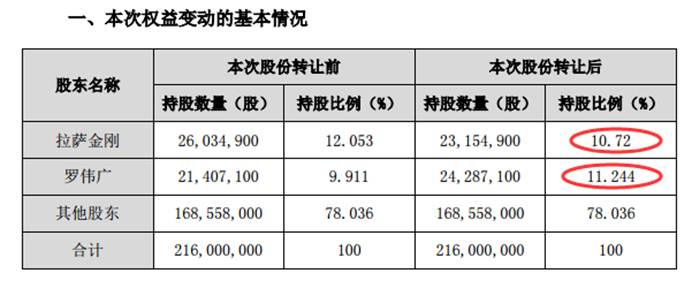

312.05%减持至10.72%

呵呵,好玩么?这个案例:1. 也有触碰要约收购线; 2. 减持比例只有1.33%,不到5%;3. 减持前后控股股东发生变化。

公司随即披露了关于控制权变化且无实际控制人的公告:

好吧,我继续抖着狗胆揣测监管机构的立法意图。在想当初,上市何其艰难,于是大家开始拼命倒腾壳资源,今儿买明儿卖鼓捣概念。

于是捏,2006年《收购管理办法》出台了,从5%开始你就得披露了。但5%时你折腾不了太大的事儿,所以简式就OK,一直干到20%,只要你不是控股股东,也折腾不了啥。

20%-30%就比较敏感了,得要详式的了。现在市场上很多控股股东持股比例都在这个区间里。

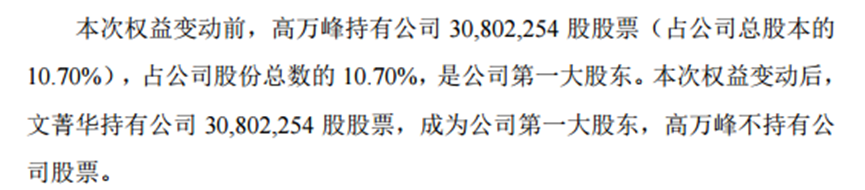

410.70%减持至0%

知道你们懒,简单说说情况:高同志原持股10.7%,是第一大股东,同时也是一致行动人组合之一。

高同志的全部持股被司法划转给了文同志,文同志成为了第一大股东,但会继续履行高同志的一致行动人协议。

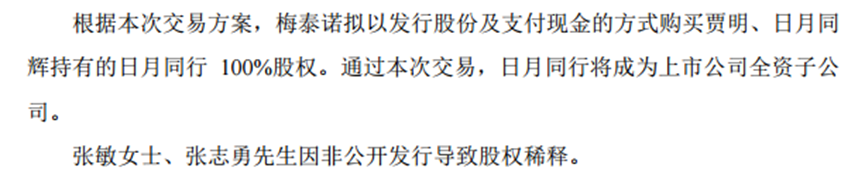

530.68%至27.80%

这个更有意思,上市公司发行股票购买资产,信息披露义务人二张先生女士未认购,导致股权被稀释,持股比例由30.68%变为27.80%。但公司控股股东和控制人均未变化。

呵呵,1. 不到5%,2. 不是主动减持行为,3. 跨越要约收购线,4. 落在20%-30%区间。

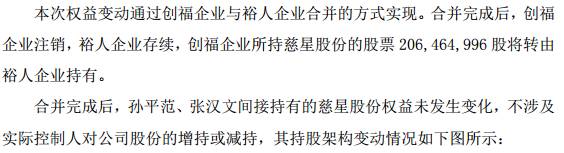

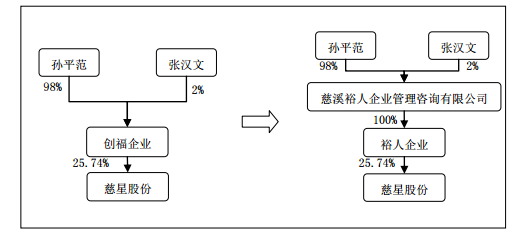

625.74%至0%

大家看明白了么?这是在换股东公司,新的控股股东公司通过合并吸收的方式把老的吃了。

实际控制人未发生改变。同时,公司也披露了提示性公告。

5. 推论

实践中,大家还是按照监管机构的原则做:任何减持均披露简式权益变动报告即可。

但如果财务顾问、股东或公司处于谨慎性考虑,可在如下情况酌情披露详式权益变动:

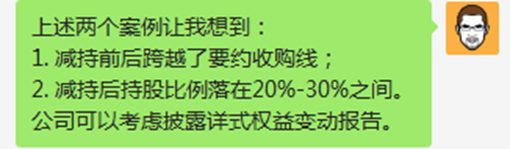

1. 跨越要约收购线;

2. 减持后持股比例落在20%-30%区间;

3. 减持后第一大股东、控股股东或实际控制人的主体或实质发生变化;

上述行为并未一定由股东主动减持所致。

同时,简式如果都可以,披露了详式肯定没问题。因为监管要求是最低线,你多写是肯定不会错的。