最近对限售股的来源、转让涉及的税务问题进行了学习,在这个过程中也了解到随着我国证券市场的发展,实务中的冲突倒逼相关制度不断完善,但其中仍不乏制度更新迟滞、落实困难带来的漏洞。本文主要基于鞠杨波的《上市公司限售股个人所得税税法问题研究》,并结合我个人的一些思考,进行了相关内容的梳理。

上一篇推文中将限售股分为股改限售股、首发限售股、其他类型限售股这3类,下面讨论的限售股减持税务问题主要针对股改限售股和首发限售股。

主要避税手段

1,鹰潭模式:地方税收返还

限售股个人所得税由证券机构(登记开户的证券公司营业部)所在地主管税务机关负责征收管理。鹰潭等地通过当地规范性文件规定个人限售股股东在当地证券营业部减持,地方可将个税财政收归地方所有的(即个税总财政收入的40%)其中 80%-90%的金额,作为奖励返还给股东,以吸引持股股东在当地投资。通过这种“属地原则”使税收与税源发生了分离,转移了原本纳税地的税收收入。

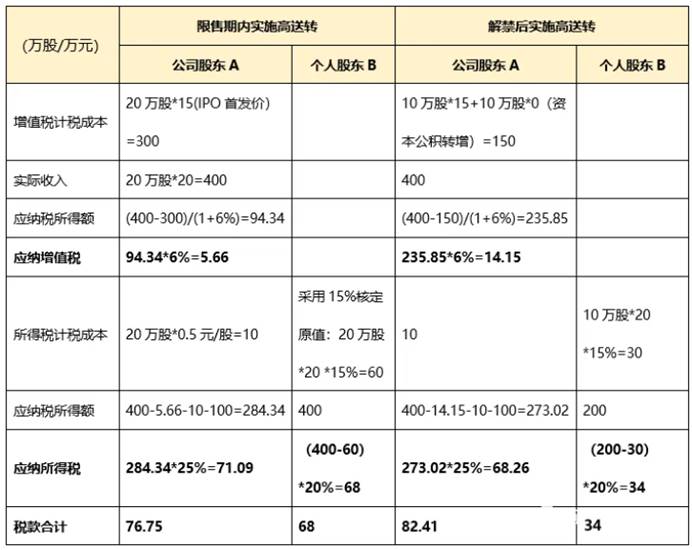

2,高送转避税模式:降低限售股比例:

法律仅仅规定上市首日至解禁日期间由限售股滋生的送、转股为限售股,但遗漏了解禁日之后由限售股滋生的送、转股。控股的个人股东可以通过影响上市公司在限售股解禁后实施高送转,降低自身限售股比例,结合不能准确计算限售股原值的按收入15%核定原值这一规定,实现税赋减少。

但我也注意到,对控股公司而言,把高送转的实施时间由解禁前移至解禁后,反而需要缴纳更多的增值税,以下进行举例对比:

举例:

【假设条件】公司股东A、个人股东B各持有上市公司10万股首发限售股,A历史初始成本为1元/股,B已无法判断限售股初始成本,上市公司首发价为15元/股。现上市公司拟实施每10转增10股(资本公积转增)的权益分派计划。分红前股价为40元/股,分红后除权价则为20元/股。A当年亏损100万。公司、个人适用所得税税率分别为25%、20%,公司适用增值税税率为6%。不考虑印花税、手续费等成本。

从上述例子不难看出,同样的条件下,解禁后实施高送转公司需要多缴纳8万左右的增值税,叠加所得税影响仅需多缴纳6万左右的税款,但个人却能少缴纳34万所得税,这也是目前市场上采取高送转避税的动因。

3,企业代持:弥补亏损享受优惠税率:

国家税务总局公告2011年第39号《关于企业转让上市公司限售股有关所得税问题的公告》的出台一定程度上解决了双重征收的问题,即原来企业代个人股东持有限售股,在转让时需要缴纳企业所得税,收益分配给个人股东时还需要缴纳个人所得税,形成了双重征收,上述文件则规定企业代持的情况下缴纳企业所得税即可。

但这却进一步形成了税收洼地,因为企业代持可以将限售股转让所得并入企业综合所得,弥补企业经营亏损,享受特殊企业的优惠税率。个人限售股转让所得按照20%固定的个人所得税税率,不需要像普通的个人综合所得一样适用累进税率(个人所得税税率最高达45%),平均税率本身就已经较低,而企业代持下所得税率往往可以更低(比如特殊企业享受15%的所得税优惠税率)。

相关规则:

针对上述避税手段,相关部门也出台了一系列规则进行规范,比如2009年紫金矿业避税案(案例简述详见《上市公司:限售股的分类、定价及限售期》)利用财税[1998]61号文《关于个人转让股票所得继续暂免征收个人所得税的通知》对个人转让股票所得继续暂免所得税的规定,实现了限售股零税赋减持,此后便出台了财税[2009]167号文和财税[2010]70号文规定个人转让限售股需要征收所得税。

对于两面针公司和柳州市地税局对于股改限售股上市流通后转让属于股权转让行为(不用征收流转税)还是金融商品转让行为(需要征收流转税)的争议,国家税务总局公告2016年第53号文《关于营改增试点若干征管问题的公告》明确了上述行为需要征收增值税。

案例:

2013年柳州市地方税务局通知两面针有限公司补缴2009-2011年期间因出售中信证券股权所获收益应缴营业税及附加税合计约近两千万元。

两面针公司认为,转让的目标公司股票最早是1999年以发起人身份取得的原始法人股,经股权分置改革支付对价后形成全流通股,公司出售该部分股票,实质上应该界定为股权转让行为。根据财税[2002]191号文《财政部、国家税务总局关于股权转让有关营业税问题的通知》,股权转让不需缴纳营业税。

但是税务机关根据2009年1月1日开始实施的《营业税暂行条例》第五条第四项的规定,认为两面针公司2009年-2011年出售中信证券股权所获收益属于转让金融商品所得,应当缴纳营业税。

而对于鹰潭模式、高送转避税模式,国家相关部门也出台了规定,限制地方税务直接对此进行先征后返的税收优惠,禁止上市公司在限售股解禁前后3个月内实施高送转。

以下为几个相关文件清单:

一直觉得税法是很枯燥的,但是当在实务中碰到了问题,思考计算合理性时,慢慢理解了每一项条款设计的缘由,观摩了市场不合理行为被一次次矫正,还是很有趣的。