2025年以来,A股上市公司密集赴港上市。Wind资讯显示,截至2025年末,同时在A股与港股挂牌的“A+H”公司总数已升至170家。“A+H”的双资本平台有利于实现多方共赢:对企业而言,该模式可以拓宽融资渠道、对接全球资源,助力全球化战略落地;对两地资本市场而言,可以深化互联互通,加强金融基础设施共建。完成“A+H”上市后,该类公司需要满足两地监管要求,尤为重要的是理解两地监管逻辑的差异。

关注A股和港股规则的人士会发现,A股合规中的用词为“内幕信息”,港股的用词为“内幕消息”。针对同一事项,两地不仅存在表述方式的不同,其背后体现的监管逻辑也是大相径庭的。本文将从具体规则、监管逻辑、暂缓与豁免披露三个维度进行解析,对A+H股上市公司的内幕信息管理及披露实践加以说明。

一、具体规则

1、A股内幕信息:“定义+列举”模式

根据《中华人民共和国证券法》第五十二条,证券交易活动中,涉及发行人的经营、财务或者对该发行人证券的市场价格有重大影响的尚未公开的信息,为内幕信息。本法第八十条第二款、第八十一条第二款所列重大事件属于内幕信息。

| 第八十条第二款 | 第八十一条第二款 |

| 发生可能对上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司的股票交易价格产生较大影响的重大事件,包括: (一)公司的经营方针和经营范围的重大变化; (二)公司的重大投资行为,公司在一年内购买、出售重大资产超过公司资产总额百分之三十,或者公司营业用主要资产的抵押、质押、出售或者报废一次超过该资产的百分之三十; (三)公司订立重要合同、提供重大担保或者从事关联交易,可能对公司的资产、负债、权益和经营成果产生重要影响; (四)公司发生重大债务和未能清偿到期重大债务的违约情况; (五)公司发生重大亏损或者重大损失; (六)公司生产经营的外部条件发生的重大变化; (七)公司的董事、三分之一以上监事或者经理发生变动,董事长或者经理无法履行职责; (八)持有公司百分之五以上股份的股东或者实际控制人持有股份或者控制公司的情况发生较大变化,公司的实际控制人及其控制的其他企业从事与公司相同或者相似业务的情况发生较大变化; (九)公司分配股利、增资的计划,公司股权结构的重要变化,公司减资、合并、分立、解散及申请破产的决定,或者依法进入破产程序、被责令关闭; (十)涉及公司的重大诉讼、仲裁,股东大会、董事会决议被依法撤销或者宣告无效; (十一)公司涉嫌犯罪被依法立案调查,公司的控股股东、实际控制人、董事、监事、高级管理人员涉嫌犯罪被依法采取强制措施; (十二)国务院证券监督管理机构规定的其他事项。 | 发生可能对上市交易公司债券的交易价格产生较大影响的重大事件,包括: (一)公司股权结构或者生产经营状况发生重大变化; (二)公司债券信用评级发生变化; (三)公司重大资产抵押、质押、出售、转让、报废; (四)公司发生未能清偿到期债务的情况; (五)公司新增借款或者对外提供担保超过上年末净资产的百分之二十; (六)公司放弃债权或者财产超过上年末净资产的百分之十; (七)公司发生超过上年末净资产百分之十的重大损失; (八)公司分配股利,作出减资、合并、分立、解散及申请破产的决定,或者依法进入破产程序、被责令关闭; (九)涉及公司的重大诉讼、仲裁; (十)公司涉嫌犯罪被依法立案调查,公司的控股股东、实际控制人、董事、监事、高级管理人员涉嫌犯罪被依法采取强制措施; (十一)国务院证券监督管理机构规定的其他事项。 |

2、港股内幕消息:“具体性+非普遍+价格影响”

三项测试综合认定

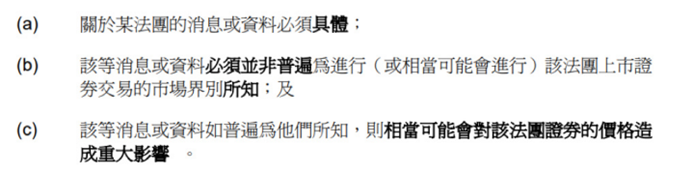

根据香港《证券及期货条例》,“内幕消息”就某上市法团而言,指符合以下说明的具体消息或资料——

(a)关于:

(i)该法团的;(ii)该法团的股东或高级人员的;或(iii)该法团的上市证券的或该等证券的衍生工具的;及

(b)并非普遍为惯常(或相当可能会)进行该法团上市证券交易的人所知,但该等消息或资料如普遍为他们所知,则相当可能会对该等证券的价格造成重大影响。

根据香港证监会《内幕消息披露指引》,需要按照下列元素综合判断一项消息或资料是否构成内幕消息:

因此,港股内幕消息定义的通俗说法是具体的、并非普遍为人所知的股价敏感消息。

港股规则并没有直接列出内幕消息具体清单,但在《内幕消息披露指引》中列出了一些具体例子,核心考量因素是“对股价的可能影响”,例如:

| 序号 | 可能构成内幕消息的常见事件及情况 |

| 1 | 業務表現或對業務表現的展望出現變動 |

| 2 | 財政狀況出現變動,如現金流危機、信貸緊縮 |

| 3 | 控制權及控制權協議出現變動 |

| 4 | 董事及(如適用)監事出現變動 |

| 5 | 董事的服務合約出現變動 |

| 6 | 核數師或與核數師活動有關的任何其他資料出現變動 |

| 7 | 股本變動,如新股配售、紅股發行、供股、股份拆細、股份合併及股本削減 |

| 8 | 發行可藉以取得或認購證券的債務證券、可換股票據、期權或權證 |

| 9 | 收購及合併(法團亦須遵守《收購守則》所載的特定披露責任) |

| 10 | 買賣股權或其他重大資產或業務 |

| 11 | 組成合資企業 |

| 12 | 影響法團的資產、負債、財務狀況或盈虧的架構重組及分拆 |

| 13 | 關於其他上市金融工具的回購計劃或買賣決定 |

| 14 | 修改組織章程大綱及章程細則(或同等的組成文件) |

| 15 | 提出清盤呈請、頒布清盤令或委任臨時接管人或清盤人 |

| 16 | 法律爭議及程序 |

| 17 | 遭一家或多於一家銀行撤銷或取消信貸額度 |

| 18 | 資產價值出現變動(包括墊款、貸款、債項或其他形式的財政資助) |

| 19 | 相關債務人無力償債 |

| 20 | 房地產減值 |

| 21 | 沒有投購保險的貨品遭到實質損毀 |

| 22 | 新的牌照、專利權、註冊商標 |

| 23 | 投資組合內的金融工具升值或貶值,包括因期貨合約、衍生工具、權證、掉 期保障對沖、信貸違約掉期而產生的金融資產或負債 |

| 24 | 專利權、權利或無形資產因市場創新而貶值 |

| 25 | 接獲收購相關資產的要約 |

| 26 | 創新的產品或工序 |

| 27 | 預期盈利或虧損出現變動 |

| 28 | 客戶發出訂單、取消訂單或作出任何重大改動 |

| 29 | 撤出或進軍新的核心業務範圍 |

| 30 | 投資政策出現變動 |

| 31 | 會計政策出現變動 |

| 32 | 除息日、派息日及股息金額有變,股息政策出現變動 |

| 33 | 控股股東抵押法團的股份;或 |

| 34 | 早前發出的公告內的主題事項出現變動 |

需要注意的是,上述事件或情况清单纯属指示性质,列举可能构成内幕消息的事件或情况类别,未出现在清单上并不代表绝非内幕消息,载于清单上也不一定会自动成为内幕消息。是否属于内幕消息须视乎重要程度而定,凡相当可能对证券价格产生重大影响的消息或资料均应予以披露。

二、监管逻辑

1、A股内幕信息:由始至终全流程管理

在A股监管体系下,根据中国证监会《上市公司监管指引第5号——上市公司内幕信息知情人登记管理制度》,上市公司应当建立并完善内幕信息知情人登记管理制度,对内幕信息的保密管理及在内幕信息依法公开披露前内幕信息知情人的登记管理作出规定。在内幕信息依法公开披露前,上市公司应当按照规定填写上市公司内幕信息知情人档案,及时记录商议筹划、论证咨询、合同订立等阶段及报告、传递、编制、决议、披露等环节的内幕信息知情人名单,及其知悉内幕信息的时间、地点、依据、方式、内容等信息。内幕信息知情人应当进行确认。

除重点防控内幕交易外,A股监管内幕信息的重点细分领域包括:内幕信息知情人的全流程登记、确认、报送,重大事项进程备忘录的制作,以及内幕信息敏感期的交易自查等。

2、港股内幕消息:“合理+切实可行+尽快”披露

在港股监管体系下,根据香港证监会《内幕消息披露指引》,监管内幕消息的核心是上市公司在知道任何内幕消息后,在合理地切实可行的范围内,尽快向公众披露该消息。

其中,“在合理地切实可行的范围内尽快”是指法团应即时采取在有关情况下一切必要的步骤,向公众披露消息。该过程主要包括四个部分:

(1)披露公告前:充分准备

在发出公告前,上市公司应及时采取必要步骤,包括:了解足够详情、对有关事宜及其可能影响作出内部评估、在有需要时寻求专业意见,核实有关事实。

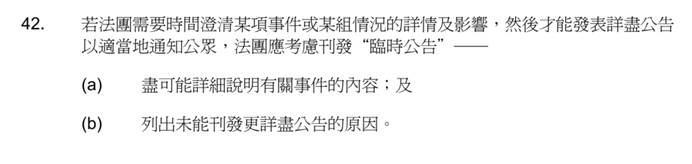

(2)无法确认时:刊发“临时公告”

如上市公司需要时间澄清某项事项的详情及影响,然后才能发表详尽公告以适当地通知公众,应考虑刊发“临时公告”。该公告应尽可能详细说明有关事件的内容,列出未能刊发更详尽公告的原因。发出临时公告后,上市公司应在合理地切实可行的范围内尽快刊发详尽公告。

(3)内幕消息泄露时:采取相应措施

如果上市公司认为无法保持所需的机密性,或该消息可能已外泄,应即时向公众披露该消息。如果有关消息可能已不再保密,但上市公司又未能发表任何临时公告或详尽公告,上市公司应考虑申请暂停其证券交易,直至能够披露有关消息为止。即使证券暂停买卖,也不会减低上市公司须在合理地切实可行的范围内尽快向公众披露内幕消息的责任。

(4)披露公告后:关注披露内容质量

公告所载的资料不得存在虚假或具有误导性,或者因遗漏某事关重要的事实而存在虚假或误导性。因此,有关资料须准确及完整,不得具有误导性或欺骗性,且没有任何遗漏,必须平等地披露正面及负面事实。

由此可见,与A股相比,除重点防控内幕交易外,港股监管更侧重上市公司对内幕消息的披露,旨在确保市场公平,维护投资者平等获取信息的权利。

三、暂缓与豁免披露

1、A股:国家秘密豁免,商业秘密暂缓或豁免

根据中国证监会《上市公司信息披露暂缓与豁免管理规定》,涉及暂缓与豁免披露的信息包括:

(1)国家秘密:有确实充分的证据证明拟披露的信息涉及国家秘密或者其他因披露可能导致违反国家保密规定、管理要求的事项,依法豁免披露。

(2)商业秘密:拟披露的信息涉及商业秘密或者保密商务信息,符合下列情形之一,且尚未公开或者泄露的,可以暂缓或者豁免披露:属于核心技术信息等,披露后可能引致不正当竞争的;属于公司自身经营信息,客户、供应商等他人经营信息,披露后可能侵犯公司、他人商业秘密或者严重损害公司、他人利益的;披露后可能严重损害公司、他人利益的其他情形。

需要注意的是,暂缓、豁免披露商业秘密后,如果暂缓、豁免披露原因已消除,有关信息难以保密,有关信息已经泄露或者市场出现传闻,应当及时披露。

2、港股:安全港条文

根据香港《证券及期货条例》,涉及暂缓与豁免披露的信息包括:

(1)无需披露:如作出某项披露是被某成文法则或法庭命令所禁止,或会构成违反某成文法则或法庭命令所施加的限制,则有此情况期间无需披露该内幕信息。

(2)暂缓披露(安全港):对于一项尚未完成的计划或商议、商业秘密、或者已经获得香港证监会豁免披露的事项,如果公司已经采取了合理的预防措施,将该信息保密,并且在该信息得以保密的前提下,公司可以暂缓披露。如果前述内幕消息因任何原因泄露,公司立即丧失暂缓披露的权利。

实践中,A+H股公司应当注意两地暂缓或豁免披露的差异,以满足两地信息披露的要求。在香港,商业秘密属于暂缓披露的信息,但在内地,商业秘密有些是可以豁免披露的,例如核心技术信息。另外,A+H股公司需要把握两地有关信息披露的时点,有些信息可能因为已经成为香港“内幕消息”定义下的具体信息而需要在联交所刊发公告,需同时在内地对外披露,除非公司能够同时满足有关暂缓披露的规定。

四、A+H股公司内幕信息/消息披露建议

对于任何可能的内幕信息/消息,建议A+H股上市公司参考香港公司治理公会(原“香港特许秘书公会”)发布的《A+H股公司内幕信息披露实务指引》进行如下处理:

Step 1:识别该信息是否属于内幕信息/消息。

Step 2:认定是内幕信息/消息后:

(1)如果情况不断变化,或公司未能把握资料的真实性(例如主要客户破产),应当按照香港证监会《内幕信息披露指引》第42条刊发“临时公告”,待取得有把握的明确资料后再发布详细公告;

(2)如果属于以上情况,并且媒体已经出现报道,应当发出临时公告;如未能发出临时公告,公司应当申请公司证券短暂停牌或停牌;

(3)如果有关信息属于豁免或暂缓披露的信息,公司应当做好保密工作,并同时准备临时公告,短暂停牌公告或停牌公告,以便公司能够在信息意外泄露后第一时间发布公告;

(4)如果上述消息意外泄露,应当立即发布临时公告。如果无法立即发布临时公告,应当申请公司证券短暂停牌,直至公告发布为止。

前述临时公告均应当尽可能地详细说明相关事宜,列明无法发出更加详尽的公告的原因,并承诺在合理及切实可行的范围内尽快公布进一步的细节。

两地刊发公告的处理中,A+H股上市公司在两地披露的公告内容在重大方面应保持一致,并且应当以尽量接近同时发布的方式在两个市场同时披露公告。所谓“同时披露”是指在最近一个交易时间开始之前,相关的内幕信息/消息已在两个市场进行披露,且满足各个市场的要求。“内容一致”是指剔除因不同市场投资者的阅读习惯而产生的差异外,公司在两个市场公告的内容在重大方面应保持一致。

综上所述,我们建议A+H股上市公司设置“双轨触发”内部流程:任何业务条线出现可能构成内幕信息/消息的变化时,同时按照A股和H股的相关要求进行评估,本着“就高不就低”的信息披露基本原则,综合研判公告流程及内容,覆盖跨境信息披露风险。