2月25日盘后,桃李面包(603866.SH)公告披露,公司实际控制人吴志刚及其一致行动人肖蜀岩(吴志刚儿媳)计划在未来3个月内减持公司股份,合计减持比例不超过总股本的3%。

根据公告细节,91岁的吴志刚目前持有公司8753.97万股股份,占总股本的5.47%,股份来源为IPO前取得;肖蜀岩持有601.74万股,占总股本的0.38%,股份来源于IPO前取得及大宗交易。

根据计划,吴志刚拟通过大宗交易减持不超过3199.44万股(占公司总股本的2%),同时通过集中竞价减持不超过997.98万股(占总股本的0.62%);肖蜀岩则计划以集中竞价方式将其持有的601.74万股全部减持,占公司总股本的0.38%。两人减持原因均为“个人资金需求”。

以2月25日桃李面包收盘价每股5.43元计算,此次减持合计套现金额约达2.61亿元。其中,吴志刚预计可减持获益约2.28亿元,肖蜀岩可套现约3267万元。

减持网梳理发现,这并非创始人家族首次减持公司股份。早在2019年,桃李面包创始家族便开启了持续的减持之路。当年年初,吴志刚持股比例尚在17%以上,一季度其与一致行动人盛利(吴志刚配偶之弟)、盛雅萍(吴志刚配偶之妹)合计减持939.8万股,套现金额达4.17亿元。

此后不久,控股股东盛雅莉(吴志刚配偶)及吴学东(吴志刚长子)共同减持公司股份1315万股,减持总金额为4.71亿元;肖蜀岩、吴志道(吴志刚胞弟)合计减持约64.21万股,减持金额共计2649.35万元。

2019年11月,吴志刚再次通过大宗交易方式减持1317.7万股,减持总金额达5.29亿元,减持后其持股比例下降至14.44%。

仅在2019年一年内,桃李面包创始人家族便合计减持套现逾14亿元。而这仅是近年来其频繁减持的缩影之一。此后数年间,创始人家族多次披露减持计划,陆续通过大宗交易、集中竞价等方式减持公司股份,同时多次发生实际控制人之间内部转让股份事宜,整体股东结构变动较为频繁。

截至最新公告,吴志刚的持股比例已由2019年初的17.07%下降至5.47%;吴学东此前持有的6.37%股权已全部清仓。上述人员均曾为或现为公司实际控制人及一致行动人。

不过,目前年逾九旬的吴志刚已退出公司日常经营。桃李面包约25%的股份由总经理吴学群(吴志刚次子)持有,15.71%的股份由董事长吴学亮(吴志刚三子)持有,二人与吴志刚、盛雅莉共同构成公司控股股东及实际控制人。

左宇/摄

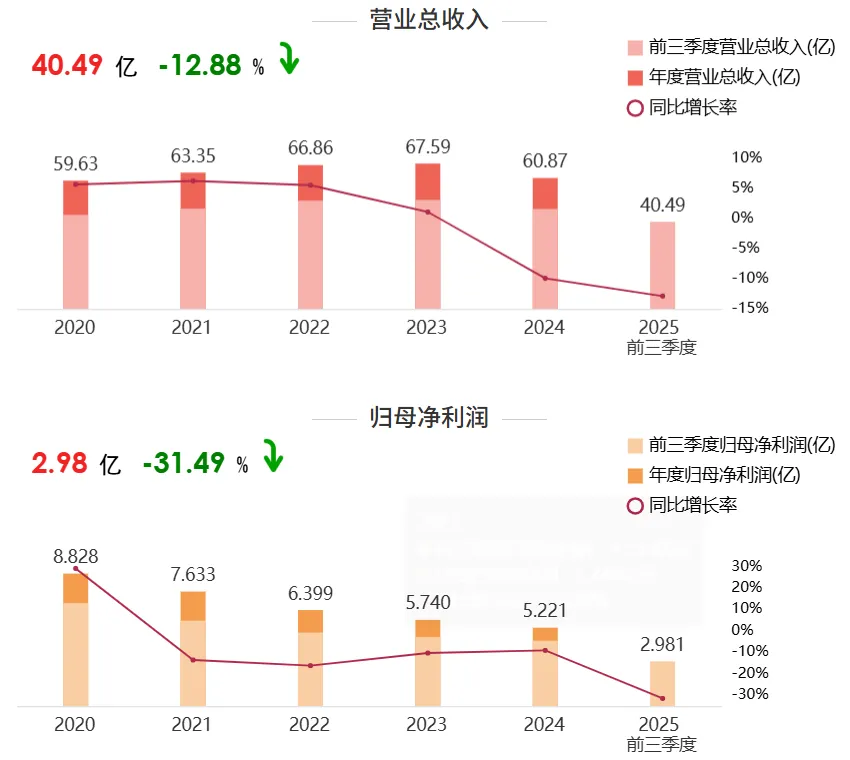

减持背后,是桃李面包近年来承压的业绩表现。

2025年前三季度,公司实现营业总收入40.49亿元,同比下滑12.88%;归母净利润为2.98亿元,同比下降31.49%,呈现营收与净利润双双下滑的局面。更早的2024年全年,桃李面包营业收入和归母净利润已分别下降超过9%,业绩下行趋势已较为明显。

从业务结构来看,桃李面包长期专注于短保质期面包领域,核心产品为“桃李”品牌面包,这也是公司最主要的收入来源;此外,公司还生产月饼等节日性食品,主要面向传统节假日市场进行销售。

然而近年来,短保面包赛道竞争日趋激烈:达利食品通过旗下“美焙辰”品牌以低价策略争夺市场,曼可顿加快线上线下全渠道布局,而商超自有品牌(如胖东来“德丽可思”、盒马现烤面包)则凭借新鲜度与性价比优势持续吸引消费者。上述竞争态势使得桃李面包的终端动销速度放缓,经营压力不断加大。以2025年前三季度数据为例,公司面包及糕点业务实现收入39.43亿元,而去年同期为44.75亿元,同比减少超过5亿元。

而自2025年以来,吴志刚家族一致行动人的二级市场减持节奏与规模亦显著加快、持续扩大。吴学东(吴志刚之子)在2025年11月通过集中竞价清空剩余的189股,彻底退出;而肖蜀岩则于2026年2月公告计划清仓式减持。

这意味着,桃李面包正从个别成员的零星处置,演变为家族核心成员的同步退出。

而在实控人家族密集减持背后,桃李面包归属于母公司股东的净利润已连续四年呈下滑态势,近年来股东减持节奏的加快与业绩的持续疲软形成共振,进一步加剧了市场对公司未来发展的忧虑,也使长期积累的经营压力全面显现。

财报数据显示,公司2024年营收与归母净利润为上市后首次同步下滑,营收降至60.87亿元,同比下滑9.93%;归母净利润实现5.22亿元,同比下滑9.05%。进入2025年,公司业绩颓势不仅未扭转,反而加速下行,前三季度实现营收40.49亿元,同比下滑12.88%,归母净利润为2.98亿元,同比大跌31.49%。

桃李面包近年来业绩走势

数据来源:东方财富网

事实上,据艾瑞咨询测算,2025年至2028年,国内预包装短保面包行业复合增速将介于8%—10%之间,行业维持温和增长态势。在这种情况下,桃李面包为何会呈现出明显的逆行趋势?

作为国内短保面包行业龙头,桃李面包长期依托“中央工厂+批发”模式占据领先优势,在全国布局多处生产基地,覆盖数十万个零售终端,传统商超渠道为主要营收来源,品牌与渠道壁垒曾是公司过去十年快速增长的核心支撑。

然而,随着消费环境与竞争格局剧变,原有优势逐步弱化,传统模式难以适配新的市场需求。

更为严峻的是,公司的经营压力已从财务数据蔓延至战略层面,在市场扩张、产能利用、渠道变革、产品创新等方面均面临深层次难题。

从市场拓展状况来看,南方战略长期遭遇阻碍,已然成为拖累业绩的主要因素。2025年上半年,上海、浙江、泉州等重点区域的子公司累计亏损逾3600万元,凸显其在跨区域运营与本地化适应方面所面临的持续困境。

与此同时,公司全国产能利用率整体约达63%,其中华南、华东地区更是低于55%。大量产能闲置,再加上跨区域物流成本居高不下,正不断侵蚀本就承受压力的利润空间。

更值得警惕的是,外部竞争环境正变得愈发严峻。达利园、盼盼等传统品牌持续加码短保面包领域,本地烘焙品牌则凭借灵活供应链与贴近本地口味的产品展开贴身竞争,多路夹击之下,桃李面包的传统优势区域也难独善其身。财报数据显示,2025年上半年,其东北、华北、华东三大核心区域营收同比合计减少约3.52亿元,华南、西南市场亦出现明显收缩。

面对行业变革,桃李面包在产品创新方面的进度未能及时赶上。在健康化、功能化、个性化已成为消费主流的当下,公司推出新品的速度颇为缓慢。数据显示,2020年至2024年,其研发费用率在0.2%—0.5%之间波动,远低于烘焙行业1.5%的平均水平。

截至2月26日收盘,桃李面包股价低开,最终报收5.32元,下跌2.03%。