昨天朗科科技原董事长周福池,涉嫌短线交易的事情,板上钉钉了。

今天咱们就可以放心大胆的来聊了。

常常跟大家说,要敬畏规则,搞懂规则,不要以为管理都是傻的,人家不傻的,对于违规的事情,处理只是时间早晚的问题,暂时进到你钱包的,不遵守规则,迟早让你吐出来。

现在都是超级计算机在后台24小时运行,朋友们。

我们先回溯下这件事的始末:

2022年10月27日,朗科科技公告说,董事长周福池计划在6个月内,通过其个人及100%控制的广东朗元科技有限公司,增持公司股份不低于2000万元且不超过4000万元,还说在增持计划实施期间及法定期限内不减持所持有的公司股份。

为什么买呢?

说是“基于对公司未来发展的信心和对公司长期投资价值的认可”,记住这两句话啊,长期价值和不减持。

上面是公告增持之后的走势,是市场的认可还是市值管理,不得而知了,这里我们不做判断,大家自行判断。

那么,周福池到底买了没有呢?

买了,2022年10月13日至2023年3月24日,周福池通过本人股票账户以竞价的方式买了“朗科科技”2135894股。

事情发展到这里,还没有什么特别的,问题就出在后面的。

就在仅仅过去两周后的4月13日,周福池开始操作广东朗元科技有限公司账户大量减持朗科科技的股票。

《证券法》第四十四条的规定,怎么写的?

根据该条款,上市公司董事、监事、高级管理人员将其持有的该公司股票在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益应当归公司所有。

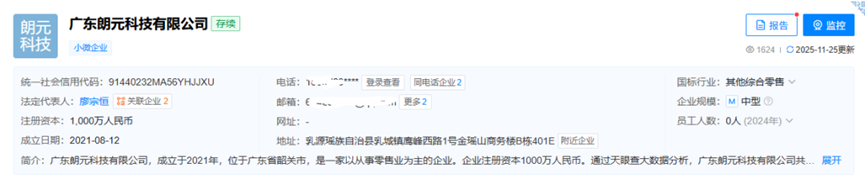

通过上面的图片,你们可以看到,这个平台的控股股东就是周福池,也就是说,个人账户买,控股平台卖,100%是违规的。(真是不知道是谁给的这个建议和操作方案,纯属瞎搞)

因为这都是属于周福池的实控制账户,那么买卖都要以周福池个人为主体去判断。

根据媒体报道,在举行的听证会上,周福池提出了四点申辩理由:

一、增持有特殊背景,非为短期牟利,已预先披露增持计划。

二、在案证据未达排除合理怀疑证明标准,不足以证明其控制广东朗元账户并进行减持。

三、合并计算其个人账户与广东朗元账户,与交易所对其履行个人增持计划的监管要求不一致,也与税务机关认定纳税主体不一致,本案实质为违反公开承诺而非短线交易。

四、相关金额计算方法有误。请求免除处罚。

看了这四条申辩,我只能说:他或者给这个申辩理由的律师,简直是对于减持新规一点不懂,胡说八道。

我尝试着来反驳这四条:

一、不论是什么背景下的增持和承诺,都必须遵守减持新规的规定,已披露个人增持计划,不代表只用这个增持账户遵守减持新规就行了,其他账户可以不遵守,规则是限定个人为主体。

二、大家想想,持股平台卖出持股的上市公司股票,100%控股的股东毫不知情,这说的通吗?傻子都不可能信,我国什么国情。

三、这里还是回到第一条,个人为主体的认定,不是以账户来认定,税和违规是两码事。

四、管理部门认为没错,这里不做赘述。

深圳证监局的回复:

一、增持背景、目的、是否预先披露等均不影响违法行为认定。

二、在案证据已达明显优势证明标准,其所提证据无法推翻认定事实。

三、《证券法》第四十四条第二款明确规定,利用他人账户持有的股票属于短线交易规制范围。交易所复函、相关公告等证实,深圳证监局与交易所监管要求一致。其是否违反公开承诺不影响短线交易认定。深圳证监局与税务机关执法依据、行使职权、执法目的均不同,税务机关认定亦不影响处罚认定。

四、本案相关金额系委托交易所计算,计算方法符合监管执法惯例。

后续发展是,深圳证监局对周福池涉嫌短线交易朗科科技股票的行为立案调查后,调取了涉案证券账户资料、资金流水、微信聊天记录、出差及打卡记录等关键证据。

周福池不仅通过其个人账户买入朗科科技股票,还实际控制着广东朗元科技有限公司股票账户,并在短期内通过该账户卖出大量股票。

监管调查发现,周福池利用不同账户进行的买卖操作,在时间上高度接近,构成了典型的短线交易,违反了上市公司董事、监事、高级管理人员对公司的信义义务。

依据《证券法》第一百八十九条,对上市公司董事、监事、高级管理人员违反短线交易规定的,可给予警告,并处十万元以上一百万元以下的罚款,最终,深圳证监局决定对周福池给予警告,并处以80万元罚款。