为贯彻落实《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》《关于加强上市公司监管的意见(试行)》,进一步规范股份减持行为,2024年5月24日,中国证监会正式发布《上市公司股东减持股份管理暂行办法》《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,各交易所亦同步发布对应的自律监管指引(合称“减持新规”),自此A股减持新规正式修订完成。

值此新规施行初期,笔者尝试对最新监管规则下A股各板块上市公司股份锁定期与减持的主要内容进行梳理,以供读者参考。文章将分为上下篇,上篇将重点介绍股份锁定期相关内容,下篇则围绕减持规则进行梳理。

一、监管规则梳理

为便于后文规则的梳理与理解,首先需简要说明本次修订后的减持新规体系,即证监会层面的“1+2”减持规则体系,其中“1”为《上市公司股东减持股份管理暂行办法》,作为部门规章,规定了股东减持的一般规则;“2”则指《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,以及本次未涉及修订的《上市公司创业投资基金股东减持股份的特别规定(2020年修订)》,分别对特殊身份主体的股东减持进行规范;交易所层面,则为相应修订的配套监管指引。此外,对于股东锁定期的规定,则散见于《首发管理办法》、证监会各类证券期货法律适用意见,各交易所上市规则等。

总体而言,主要监管规则如下:

二、上市公司股份锁定期

对于上市公司股份锁定期的判断,需要考虑股份持有人身份、持有股份类型,以及股份所在的交易所和具体板块,最终锁定需适用的规则。基于前述,本文先对各板块下股东持有的不同类型股份的锁定期一般规则进行梳理,其后补充特殊身份主体如董监高、核心技术人员、战略投资者的特殊锁定期要求,为读者判断股份锁定期明晰路径:

说明:1)本文后续系列文章的梳理表格中如未说明单独适用或排除适用特定交易所或板块的,则为全板块适用;2)若股东存在双重或多重身份,则按孰严/长原则确定锁定期与减持要求。

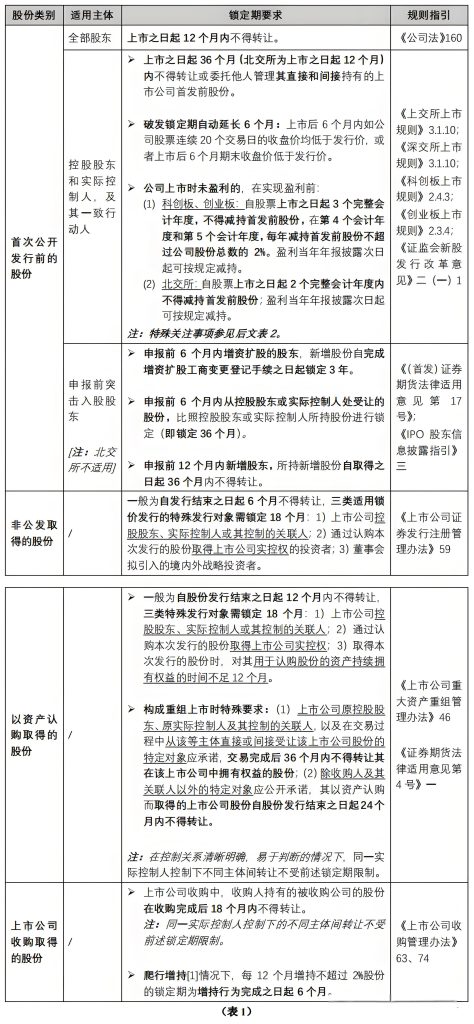

01. 股东锁定期的一般规则

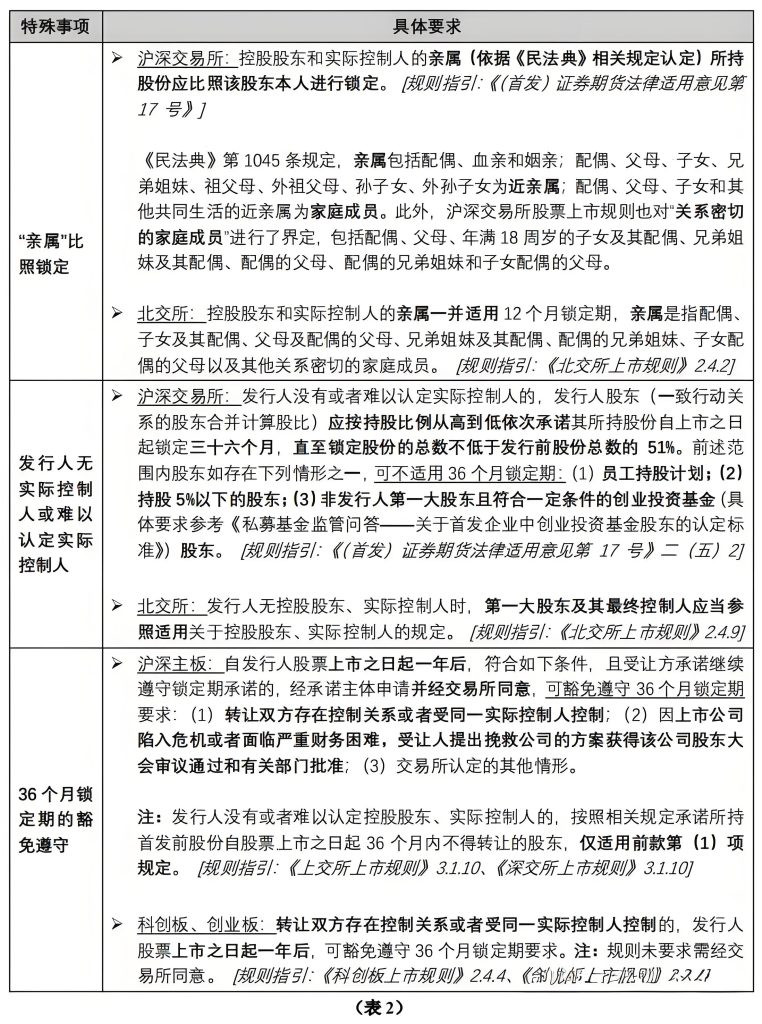

对于控股股东、实际控制人持有的首发前股份的锁定期适用,需补充关注如下:

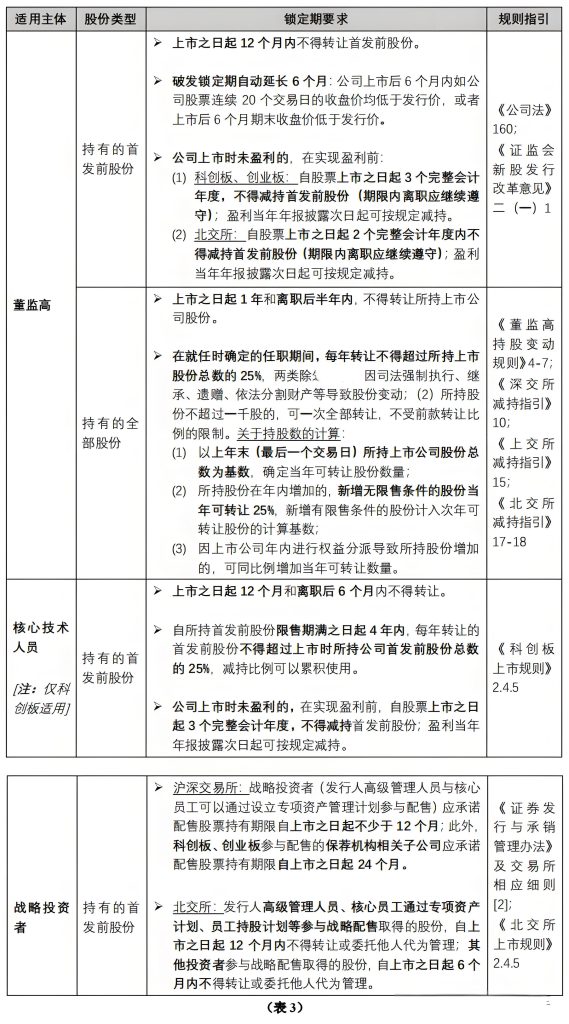

02. 特殊身份股东的特殊锁定期要求

本篇仅是对A股上市公司法定的股份锁定期的简要梳理,实践中股东可能会自发作出超出法定要求的额外锁定期承诺,在判断锁定期时也需综合考虑。而在确认股份为非限售股具备减持前提的基础上,我们也将在下篇重点介绍股东减持的具体规则,包括减持禁止与限制情形、减持比例限制、信息披露要求以及特殊关注事项等。

尾注:

[1] 在一个上市公司中拥有权益的股份达到或者超过该公司已发行股份的30%的,自上述事实发生之日起一年后,每12个月内增持不超过该公司已发行的2%的股份。

[2] 《证券发行与承销管理办法(2023年修订)》21、23;《上海证券交易所首次公开发行证券发行与承销业务实施细则》51;《深圳证券交易所首次公开发行证券发行与承销业务实施细则》51。