| 前情提要:为了避免不必要的麻烦,所以名字这些都使用缩写和打码处理,但是不影响大家阅读理解. |

我先直接回答大家的疑问,可以减持,但是股份性质有所不同。

那就有朋友会问:会被监管机构问询和处罚吗?

截止到目前我发文,没有看到相关的监管信息出现,所以说是合规的,随便提一下是688科创板的公司,归上交所管,深交所目前没有留意到相关情况。(有小伙伴发现的话,欢迎发给我研究一下)

原因大家往下看:下面的信息均为公开信息,取自:巨潮和东财。

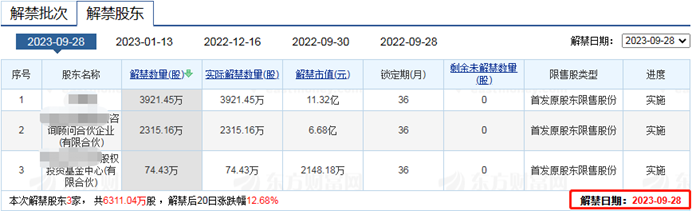

上图的关键点在于:股东解禁时间为三年才解禁(实控人)

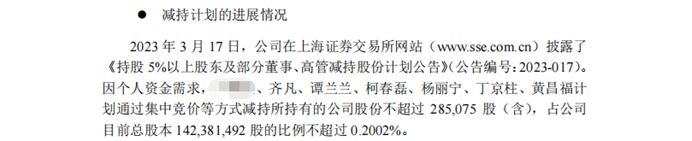

这位实控人股东和董监高股东一起发布了减持公告,时间为2023年3月17日

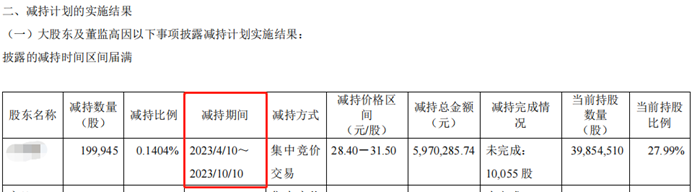

正常的减持流程:竞价为公告后15个交易日后可卖竞价额度。

交易时间区间:2023.8.31 – 2023.10.10,卖在了低位

总结:

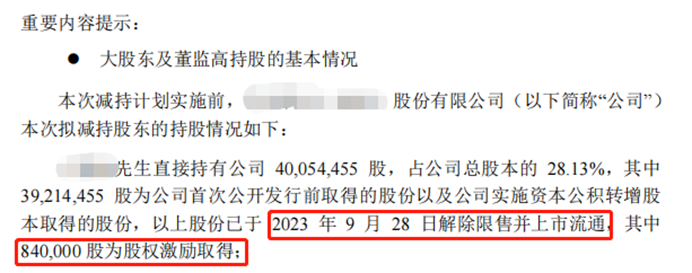

该实控人减持的股份性质为股权激励取得,不受三年禁售期的限制,为此能不能给后来者以启发呢?

关于实控人要怎么样才能参与股权激励,有兴趣的小伙伴可以接着往下看,我附上了相关研究。

关于科创板上市公司实际控制人及一致行动人参与公司股权激励计划的相关研究

一、科创板上市公司股权激励关于激励对象的相关法律法规及相关规定

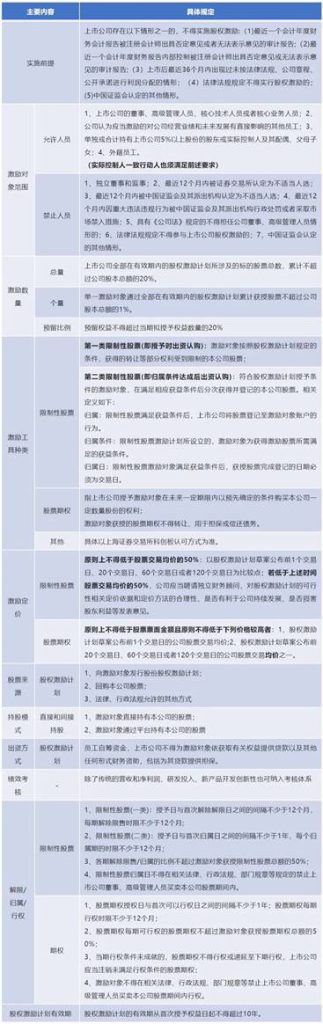

根据《上市公司股权激励管理办法》(以下简称“股权激励办法”)、《上海证券交易所科创板股票上市规则》(以下简称“科创板上市规则”)等相关规定,科创板上市公司股权激励规则中关于激励对象相关规定总结如下:

(一)可以成为激励对象的人员

根据《股权激励管理办法》第八条第一款、《科创板上市规则》10.4条第一款规定,激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员(含外籍员工),以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不包括独立董事和监事。根据科创板上市规则相关规定,外籍员工担任上市公司的董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象,但应当说明其成为激励对象的必要性、合理性(沪深主板无此要求)。

(二)明确不得成为激励对象的人员

《股权激励管理办法》第八条第二款、规定,以下人员不得成为激励对象:

(1)最近12个月内被证券交易所认定为不适当人选;

(2)最近12个月内被中国证监会及其派出机构认定为不适当人选;

(3)最近12个月内因重大违法违规行为被中国证监会及其派出机构行政处罚或者采取市场禁入措施;

(4)具有《公司法》规定的不得担任公司董事、高级管理人员情形的;

(5)法律法规规定不得参与上市公司股权激励的;

(6)中国证监会认定的其他情形。

(三)可以/不得成为激励对象的人员(根据上市板块区分)

《股权激励管理办法》第八条第二款规定单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女不得成为激励对象。

但《科创板上市规则》第10.4条第二款明确规定,“单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女,在上市公司担任董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象。上市公司应当充分说明前述人员成为激励对象的必要性、合理性。”

《上交所上市规则》第7.7.2条仅规定了“上市公司实施股权激励、员工持股计划的,应当符合有关法律法规及本所有关规定,履行相应审议程序和信息披露义务。”因此,沪主板上市公司实施股权激励的,适用《股权激励管理办法》相关规定。

据此,单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女是否可以成为激励对象,需要根据上市公司所在上市板块进行确认,若为科创板公司,则其可以成为激励对象。

二、科创板上市公司实际控制人及其一致行动人参与股权激励的相关规定及案例

(一)科创板上市公司实际控制人及其一致行动人参与股权激励的相关规定及分析

根据前述相关规定论述,科创板上市公司实际控制人参与公司股权激励是被允许的,但关于其一致行动人参与股权激励的相关规定未明确。

《上市公司收购管理办法》第八十三条对一致行动进行了明确规定,投资者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。在上市公司的收购及相关股份权益变动活动中有一致行动情形的投资者,互为一致行动人。如无相反证据,投资者有下列情形之一的,为一致行动人:

1、投资者之间有股权控制关系;

2、投资者受同一主体控制;

3、投资者的董事、监事或者高级管理人员中的主要成员,同时在另一个投资者担任董事、监事或者高级管理人员;

4、投资者参股另一投资者,可以对参股公司的重大决策产生重大影响;

5、银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排;

6、投资者之间存在合伙、合作、联营等其他经济利益关系;

7、持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份;

8、在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市公司股份;

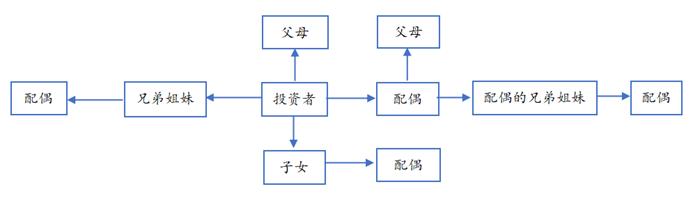

9、持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;

10、在上市公司任职的董事、监事、高级管理人员及其前项所述亲属同时持有本公司股份的,或者与其自己或者其前项所述亲属直接或者间接控制的企业同时持有本公司股份;

11、上市公司董事、监事、高级管理人员和员工与其所控制或者委托的法人或者其他组织持有本公司股份;

12、投资者之间具有其他关联关系。

实际控制人及其一致行动人应当合并计算其所持有的股份。投资者计算其所持有的股份,应当包括登记在其名下的股份,也包括登记在其一致行动人名下的股份。投资者认为其与他人不应被视为一致行动人的,可以向中国证监会提供相反证据。

《上市公司收购管理办法》第八十三条第二款规定虽较为明确地界定了一致行动人的范围,但规则无法穷尽列举所有构成一致行动关系的范围,必然存在一些难以罗列的情形。

而《上市公司收购管理办法》第八十三条第二款第(十二)项将“投资者之间具有其他关联关系”的情形在无相反证据时界定为构成一致行动关系。根据《监管规则适用指引——上市类第1号》(2020年7月31日 证监会)之“1-15 上市公司收购相关事项”规定,自然人及其配偶、兄弟姐妹等近亲属符合《上市公司收购管理办法》第八十三条第二款第(九)项规定以及第(十二)项“投资者之间具有其他关联关系”的情形,如无相反证据,应当被认定为一致行动人。

对于近亲属关系的界定可参考《上市公司收购管理办法》第八十三条第二款第(九)项所列举的范围(父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属),如下图所示,投资者之间具有下列亲属关系,在无相反证据时可认定为具有一致行动关系。

与前述相关规定相比较,上市公司实际控制人一致行动人的范围较大,而科创板股权激励对象中关于实际控制人及其亲属的范围规定较小,因而总体来看,一致行动人中符合科创板股权激励对象规定的相关人员可参与科创板上市公司股权激励计划,即实际控制人一致行动人中的配偶、父母、子女等近亲属或兼任董事、高级管理人员、核心技术人员或者核心业务人员(含外籍员工),以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,同时满足其他条件方可参与公司股权激励。

(二)科创板上市公司实际控制人及其一致行动人参与股权激励的相关案例

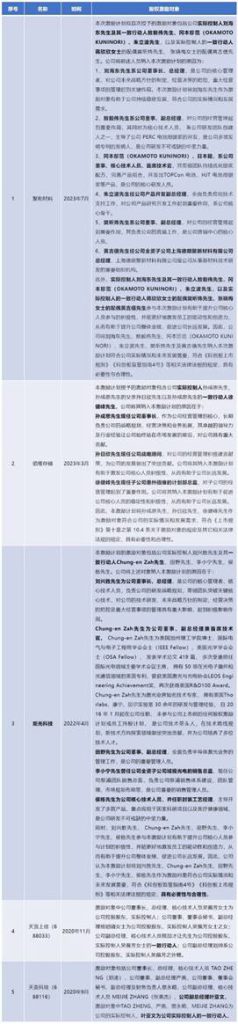

科创板开板以来,实际控制人及其一致行动人参与股权激励的相关案例检索如下:

从上述案例可以看出,即使是实际控制人的一致行动人,也是作为公司的主要员工、顾问为公司的经营发展做出了卓越的贡献,从而被授予股权激励。

三、科创板上市公司实际控制人及其一致行动人参与股权激励方案要点及注意事项

科创板是我国A股资本市场制度创新的一块“试验田”,科创板定位决定了其股权激励相关规定的创新和突破是必须的也是必然的。在制度层面中,科创板股权激励制度是在充分借鉴境外成熟资本市场制度经验和结合境内资本市场的发展特点和发展阶段进行的创新。

股权激励制度是科创板上市公司激励人才、鼓励创新的重要手段,实际控制人一致行动人的股权激励也需要满足“担任董事、高级管理人员、核心技术人员或者核心业务人员(含外籍员工),以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工”等要求,通过为科创板上市公司的经营发展做出卓越的贡献而非单纯因身份原因获得股权激励。