新规之后,每日股东减持披露公告的数量,时多时少。

最简单的参考数值就是,上证指数是3100点以下,还是3100点以上。(举个例子)

减持需求在持续增加。

水满则溢,保持缓慢的分流,才不会出纰漏。

既然不能完全禁止,那就分而治之:

1,控制减持公告的人数;

2,控制减持的数量;

3,控制二级卖出(最好是大宗6个月的先卖);

4,让国资、央企先走;

5,对于单日卖出量大的股东进行口头通知,让其控制单日卖出数量;

6,严格控制控制实控人和5%以上大股东;

从新规后的减持公告来看,完整按竞价1%、大宗2%出公告的机构,主要还是国资,其次是非原始股,即通过二级买的,协转受让的和司法拍卖来的股东;

看几个新规后的已披露案例:

持有原始股的董监高和其他原始股东则基本在1%以内,很少见到超过1%(有,但是不普遍),推测在指数没有上来之前,这个状态会一直持续;

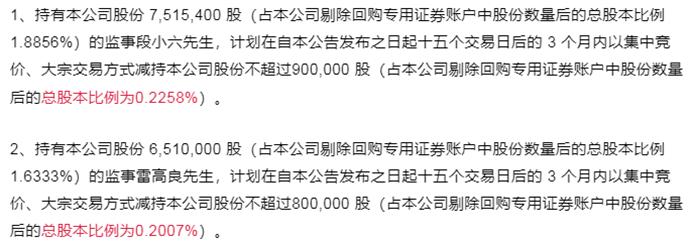

案例一:

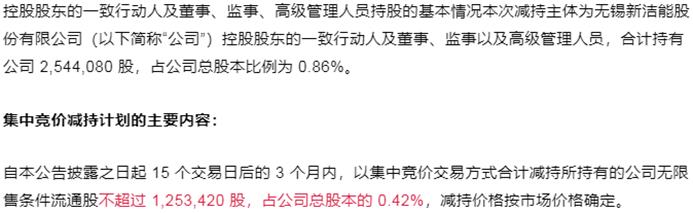

案例二:

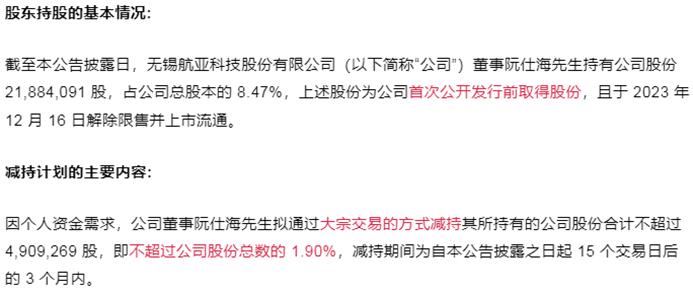

案例三:

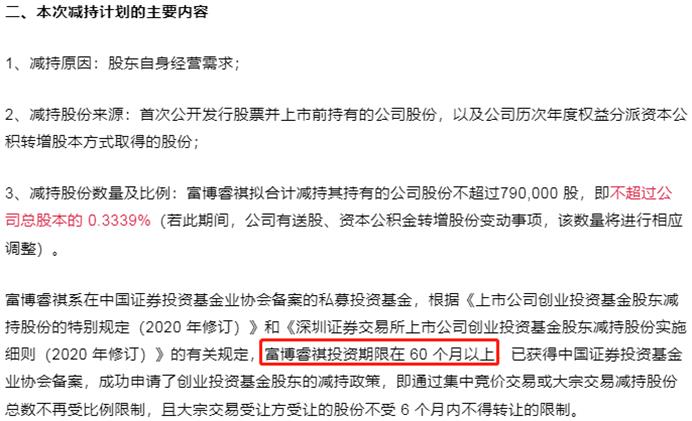

案例四:

案例五:

也有一种情况是,持有原始股比例高的董事,仅通过大宗减持,不竞价卖的情形,超过了1%,达到了1.9%的大宗减持公告。

也有出现投资超过5年,且符合创投新规的创投公告仅减持0.6%的情形;

总结就一句话:

领导先走,外部股东次之,内部董监高再次之,实控人和大股东殿后。