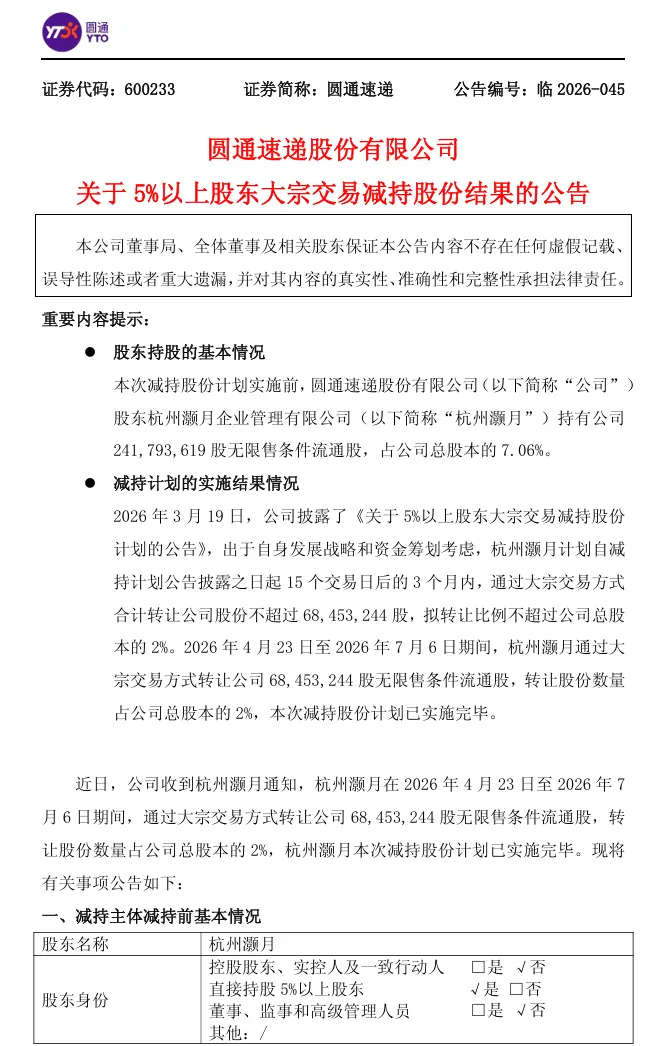

7月6日,圆通速递(600233.SH) 发布官方公告,官宣阿里系阶段性减持落地。旗下杭州灏月在4月至7月期间,通过大宗交易完成2%股份转让,减持超 4 亿元,叠加此前多轮操作,阿里仅在圆通身上累计回笼资金已超 23.61 亿元。持续大规模减持背后,是阿里对通达系全线收缩持股的整体性战略转向,持续十余年的电商与快递股权捆绑模式,正迎来全面松绑。

从曾经深度绑定、持股赋能,到如今分批减持、回笼资金,阿里与圆通长达十余年的深度捆绑关系,正在稳步解绑。这场看似常规的资本套现,背后是整个电商物流合作模式的迭代,也是阿里投资战略的全面转向。

早年阿里搭建物流版图的逻辑清晰直白:通过大额入股申通、圆通、韵达等通达系企业,以股权锁定配送网络。2015 年阿里战略入股圆通,2020 年再斥 66 亿元加码;2019 年耗资 46.6 亿元深度布局申通,彼时行业普遍认定,掌握快递股权就能稳住电商履约主动权,平台与快递企业依靠资本实现双向共赢 —— 平台锁定时效、控制成本,快递公司依托阿里订单完成网点扩张。

精准高位套现,持股比例稳步收缩

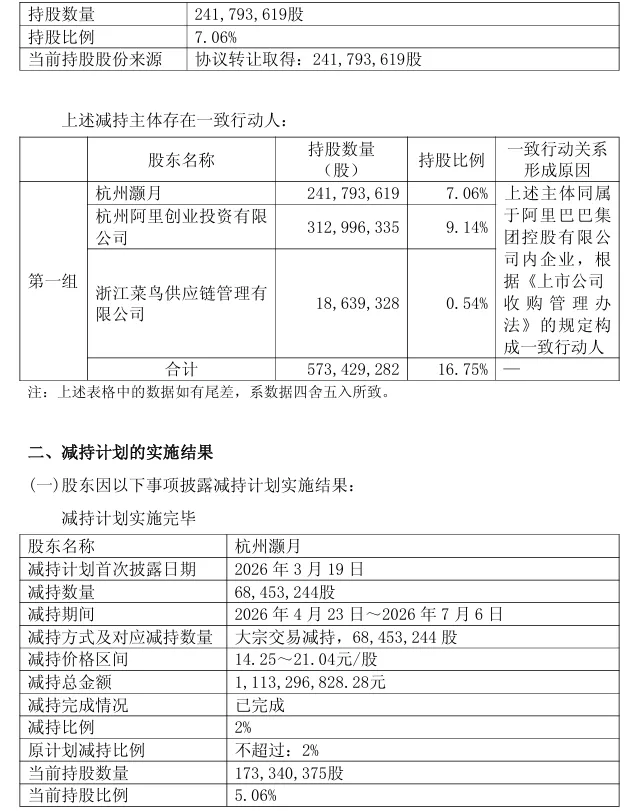

减持节奏精准高效,高位套现锁定收益。杭州灏月此轮减持操作张弛有度、时点选择审慎,减持价格区间锚定于14.25元至21.04元,成功实现相对高位的资金回笼。截至目前,累计转让无限售流通股6845.32万股,本轮减持计划已全部执行完毕。

从股权结构变化来看,数据清晰可循:减持前,阿里系通过杭州灏月、杭州阿里创投、浙江菜鸟供应链三大平台合计持有圆通速递16.75%的股份;减持完成后,杭州灏月持股比例由7.06%降至5.06%,阿里系整体持股相应下降至14.75%。

绝非短期套利行为,而是长期投资逻辑的深度重塑。此次减持并非孤立的资本操作,而是阿里近两年来持续优化物流资产配置的战略延续。回顾过往,阿里曾深度参与通达系快递企业布局,通过股权合作、业务协同及菜鸟生态赋能,打造出覆盖电商全链条的物流配送网络。

而今,有序退出通达系快递股权、稳步回笼资金,已成为阿里明确的战略主调。从剥离百世快递,到本轮持续减持圆通股份,一系列动作逻辑一脉相承——核心意图在于收敛传统物流领域的财务性投资,将资源集中于更具长期战略价值的新兴赛道,推动资本配置向更高能级的方向跃迁。

减法换加法:剥离传统快递,重仓核心基建

减持圆通并非看空物流,而是资产结构的战略性重组。阿里此番操作的核心考量,不在于对物流行业前景的判断转向,而在于对既有物流资产组合进行主动调优,将资源向更具协同效应的核心主业集中。在有序收缩传统快递企业持股的同时,阿里对菜鸟供应链的投入力度始终未减,持续加码物流数字化、仓储网络、跨境物流、智能分拣等基础设施关键环节,投入方向清晰且坚定。

两条路径形成鲜明对照:一条是逐步退出低增长、高人力、内卷加剧的传统快递股权;另一条是持续加注高壁垒、数字化、平台化的物流底座资产。从中清晰可见,阿里的物流战略已实现本质性跃迁——从过去“以股权绑定快递公司、锁定运力资源”,转向如今“以基础设施为底座、以技术能力为引擎”(个人观点)。以往依赖持股快递企业保障履约确定性,现在凭借菜鸟数字化体系即可赋能全行业,无需重资产绑定便能掌控物流关键链路,资本配置效率获得显著提升。

解绑之后,圆通迎来独立发展的攻坚考验。阿里的有序退出,对圆通而言既是释放股权空间的窗口,也是直面市场竞争的试炼。长期以来,资本市场将阿里的战略背书视为圆通的重要溢价支撑,稳定的电商订单导流与菜鸟体系资源倾斜,构成了其稳健成长的底层依托。

随着股权关系逐步松绑,外部赋能效应持续减弱,圆通必须完全依靠自身运营能力去赢取市场。当前快递行业竞争已趋白热化,价格战持续压缩利润空间,头部格局壁垒日益高筑。在失去强势股东加持的新格局下,圆通唯有在成本精细管控、服务品质升级、差异化赛道拓展、数字化能力建设等方面持续深耕,方能巩固行业地位、赢得资本市场的长期信任。

资本退潮,行业进入硬核竞争时代

行业周期切换之后,重持股模式的短板日益凸显。对阿里而言,长期大额持有多家快递股权,持续占用集团现金流;对通达系企业来说,绑定单一平台则意味着客户结构过度集中,难以向拼多多、抖音等多元渠道拓展货源。基于此,阿里近年持续收缩持股版图:韵达持股比例从2023年末的2%降至2025年上半年的0.71%;而与阿里绑定最深的申通,尽管菜鸟仍持有25%股份,但菜鸟已将自营高端快递品牌丹鸟物流出售给申通,主动缩减国内直营快递战线,明确将未来锚定于“国际+科技”两大核心方向。

阿里主动减持通达系,并非对物流赛道的看淡,而是菜鸟核心能力自建完成后迈出的必然一步。今时今日的菜鸟,早已脱离单纯的平台撮合角色——2023年推出菜鸟速递直面C端市场,同时搭建海外仓配网络,落地“全球五日达”跨境履约方案,仓储、国际货运、末端配送等全链条实体能力已自成体系。过去依赖入股快递企业来弥补末端配送短板,如今自有自营、跨境网络、数字化系统已构建起独立壁垒,对通达系的股权依赖大幅降低。而批量减持所回笼的资金,也将集中投向跨境物流与物流科技领域,这与阿里集团聚焦核心业务的整体战略高度一致。

快递行业自身的格局演变,是解绑的另一重深层逻辑。行业进入存量成熟期后,通达系不再单纯依靠阿里订单维系生存,而是愈发追求经营独立性和客户结构多元化。与此同时,行业资本合作模式已然迭代——顺丰与极兔达成83亿港元交叉持股协议,以企业间平等战略协同,替代了过往电商平台单向控股、捆绑快递的不对等合作范式。阿里释放股权空间,客观上让通达系摆脱了生态依附,得以自由参与全市场竞争,进而推动行业从“站队内卷”转向服务、时效和产品的真实市场化比拼。

需要明确的是,股权松绑不等于业务脱钩。阿里、菜鸟与通达系之间的订单流转、系统对接、技术输出、跨境联运等合作照常进行,双方只是告别了深度资本捆绑,转向轻量化、市场化的商业协作关系。

从大举入股到有序减持,从依附生态到独立竞争,阿里与通达系角色的变化,折射出整个电商物流产业的日渐成熟。资本入场是为行业拓局,资本退场是为市场扩容。当平台无需依靠持股来掌控履约话语权,当快递企业不再需要站队来换取生存订单,行业便真正走出了依赖资本绑定维系关系的初级阶段。未来健康的行业生态,终将是业务互补则互利共赢,赛道分化则各自深耕——不靠股权证明价值,只凭服务赢得市场。

资本市场层面,公司预告上半年净利润同比大幅增长69.3%至85.7%,但股价在7月1日涨停后持续回落,最新收盘价16.75元,较两个月前高点22.61元已下跌逾两成,当前动态市盈率仅11.84倍,在通达系快递企业中处于估值最低位,呈现出鲜明的“高增速、低估值”偏离状态。