股权架构是企业的 “顶层设计”,不仅决定着股东的权利分配、决策效率,更直接影响税务成本、股权传承的顺畅度,甚至关乎企业长远发展。

本篇,我们就聚焦两种核心持股模式——个人直接持股与公司型持股平台间接持股,从定义、特点、税负到适用场景,进行全方位拆解。

一、先搞懂:两种持股模式到底是什么?

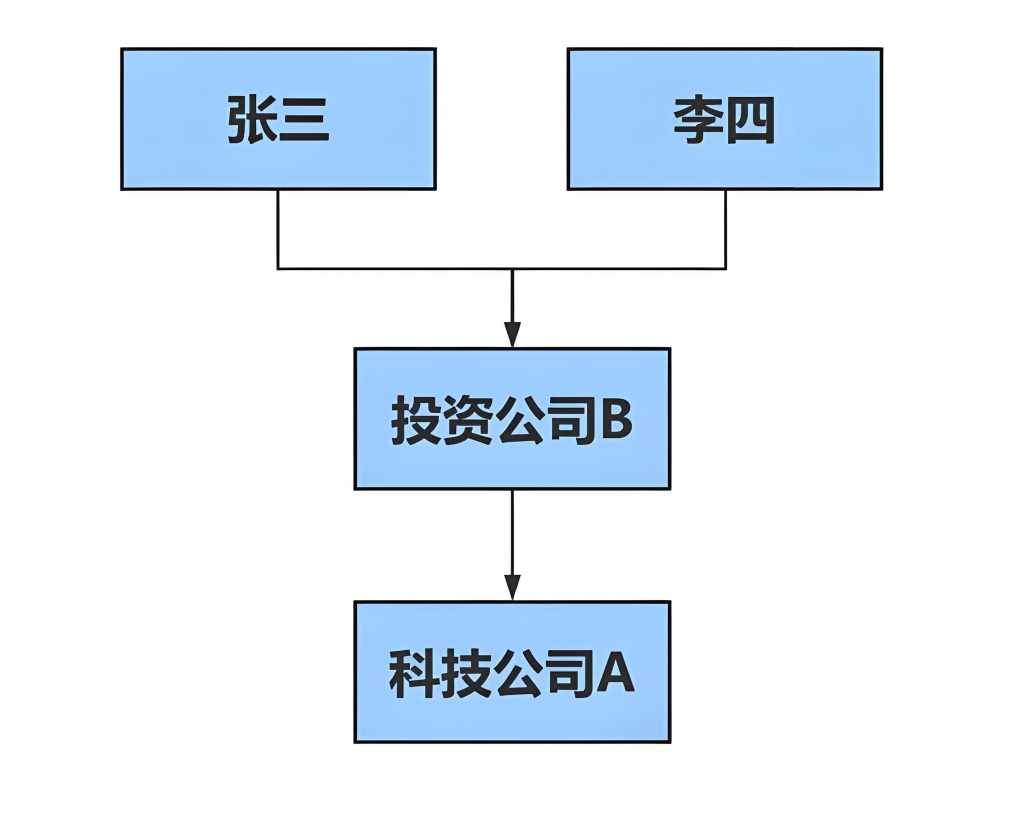

(一)个人直接持股

指自然人股东不通过任何中间载体,直接持有目标公司的股权。

(二)公司型持股平台间接持股

由股东先出资设立一家有限责任公司(即持股平台),再通过这家持股平台统一持有目标公司的股权。

二、 核心特点拆解:两种模式各有优劣

1. 个人直接持股

股权流动性强:股东可直接对外转让股权(符合公司章程约定前提下),流程相对简单,无需中间载体审批,交易效率较高。

决策自由度高:股东可直接参与目标公司的股东会表决,无需通过持股平台层层传递。

风险隔离较弱:股东需以其出资额为限对公司债务承担有限责任,若公司出现违法违规行为,股东可能直接面临连带责任。

管理成本低:无需额外维护持股平台的运营,适合股权结构简单的场景。

2. 公司型持股平台间接持股

股权管理集中:便于统一管理多个股东的股权,后续新增股东、股权转让可通过持股平台操作,保持目标公司股权稳定性。

风险隔离效果好:形成 “股东 – 持股平台 – 目标公司” 的两层风险隔离,股东仅对持股平台的债务承担有限责任,持股平台再对目标公司承担责任。

决策效率较低:股东需先通过持股平台的股东会形成决议,再由持股平台代表股东参与目标公司决策。

管理成本较高:持股平台作为独立法人,需单独进行工商注册、账务处理、税务申报,每年产生记账费、审计费等运营成本。

三、税负差异核心解析:分红、转让都算清

- 分红环节税负

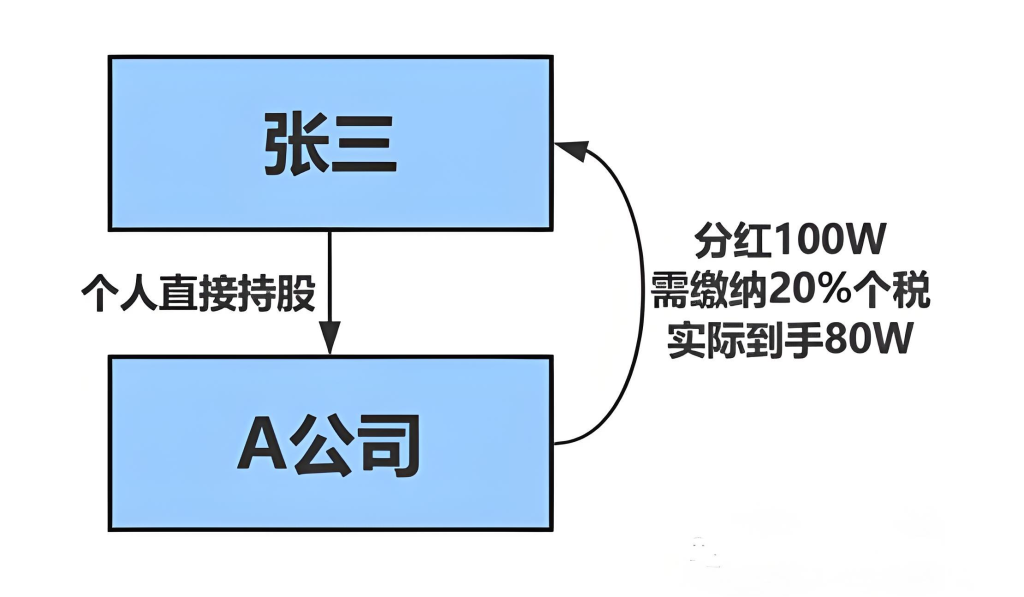

- 个人直接持股模式下,目标公司向股东分红时,需代扣代缴 20% 的个人所得税。

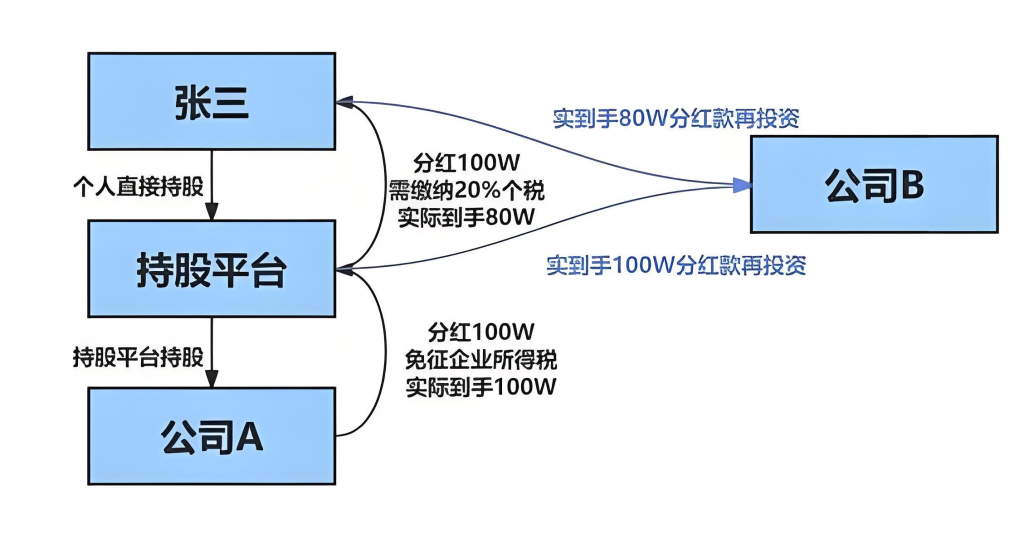

公司型持股平台间接持股模式下,税负分为两层:

第一步,目标公司向持股平台分红时,根据税法,居民企业之间的股息红利所得免征企业所得税;

第二步,持股平台向股东分红时,需代扣代缴 20% 的个人所得税。

若持股平台未将分红分配给股东,而是用于再投资,可暂不缴纳个人所得税,实现延迟纳税。

2. 股权转让环节税负

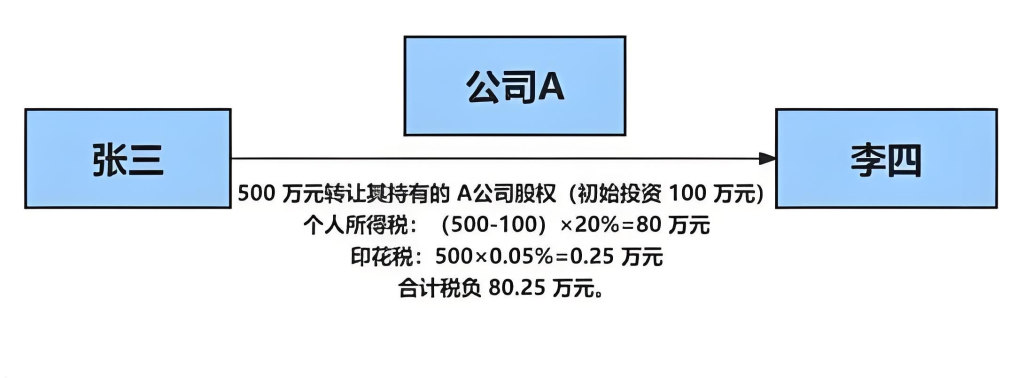

个人直接持股模式下,股东转让目标公司股权时,需按 “财产转让所得” 缴纳 20% 的个人所得税,同时双方需按股权转让金额的 0.05% 缴纳印花税。

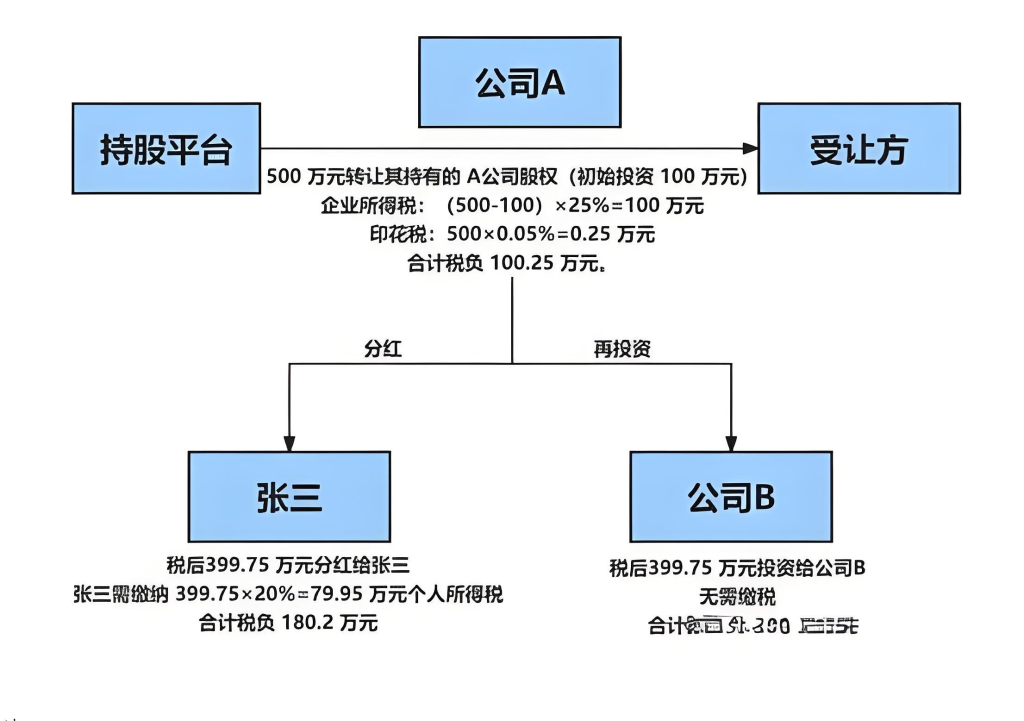

公司型持股平台间接持股模式下,股权转让税负同样分两层:

第一步,持股平台转让目标公司股权时,需按 25% 的税率缴纳企业所得税(若持股平台符合小微企业条件,可享受相应税收优惠),同时缴纳 0.05% 的印花税。

第二步,持股平台将转让收益分配给股东时,股东需缴纳 20% 的个人所得税。若持股平台不分配收益,而是用于再投资,可延迟缴纳个人所得税。

3. 特殊场景税负

转增股本场景中,个人直接持股时,公司以资本公积、盈余公积转增股本,股东需按 “利息、股息、红利所得” 缴纳 20% 个人所得税;而公司型持股平台间接持股时,持股平台获得转增股本无需缴纳企业所得税,股东也暂不缴税。

股权继承场景中,个人直接持股的股权继承无需缴纳个人所得税,但需缴纳印花税;公司型持股平台的股权继承,同样仅需缴纳印花税,但若继承后涉及分红、转让,再按相应规定缴税。

四、 横向对比:优劣势与适用场景清晰看

_ | 个人直接持股 | 公司持股平台间接持股 |

| 优势 | 股权流动性强、决策效率高、管理成本低,分红和股权转让流程简单,无需额外处理持股平台事务。 | 股权管理集中、风险隔离效果好、可实现延迟纳税,便于后续融资,保持目标公司股权结构稳定。 |

| 劣势 | 税负较高(分红、转让均需直接缴纳 20% 个人所得税)、风险隔离效果弱。 | 管理成本高(需维护持股平台运营)、决策效率低,股权转让整体税负较高。 |

| 适用场景 | 初创期企业、股权结构简单、暂无融资或股权激励计划、短期无股权转让需求的企业。 | 股东人数较多、有融资规划、需要实施股权激励、长期发展且有再投资需求的企业。 |

五、实操建议:没有最优,只有最适合

股权架构的选择没有绝对标准答案,核心要结合企业规模、股东结构、发展规划综合判断。

需要注意的是,持股平台的搭建需提前规划税务架构,避免后期股权调整时出现税负优化受限的问题。

若对两种模式的税负测算、架构设计仍有疑问,欢迎咨询减持网,我们将结合企业实际情况制定个性化方案,让股权架构真正成为企业发展的 “助推器” 而非 “绊脚石”。