当前,监管部门为鼓励上市公司积极回报投资者,采取了一系列举措。大力倡导上市公司进行中期分红;对于分红比例不达30%的上市公司,或将实施其他风险警示,推动其重视利润分配。中国结算公司也积极响应,出台了分红手续费减半的优惠政策。

中国结算公司出台分红手续费减半的优惠政策

2024年12月17日,中国证券登记结算有限责任公司发布《关于对沪、深市场A股分红派息手续费实施优惠措施的通知》,自2025年1月1日起,沪、深市场A股分红派息手续费按派发现金总额的0.5‰收取,若手续费金额超过150万元,超出部分将予以免收。在实际操作中,上市公司权益分派常见中国结算公司代派方式,也有为了节省手续费,通过自派结合代派形式实施。本文重点分享权益分派完整流程,利润分配操作要点与细节。

权益分派时间表 PART.01

| XXX公司2024年度权益分派时间表 (按2025年5月30日分红计划表) | |||||

| 编号 | 步骤 | 事项 | 时间 | 规定 | 材料 |

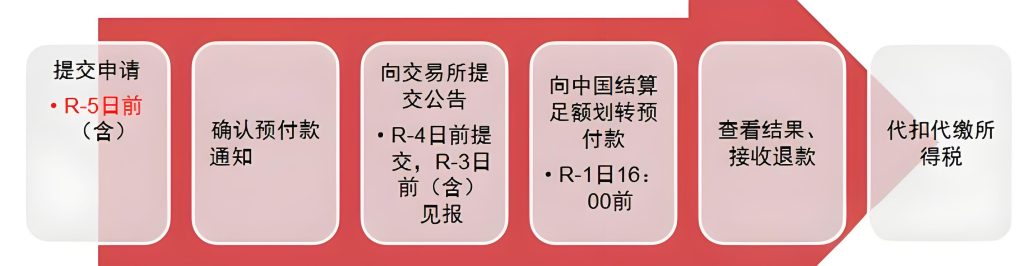

| 1 | 准备公告 | 准备权益分派公告 | 2025/5/17-2025/5/20 | R-5日以前 | 1、准备资料: ①董事会决议; ②股东大会决议; ③退款银行账户说明; ④上市公司向部分股东自行派发现金红利的,提交《上市公司自派承诺》(公章+法人签字) 2、公告:2024年年度权益分派实施公告 3、备注:R权益登记日,由中登深圳分公司确认 |

| 2 | 提交申请 | 向中登公司提交权益分派业务申请 | 2025/5/20 | R-5日以前 | 1、董事会决议; 2、股东大会决议; 3、退款银行账户说明; 4、上市公司向部分股东自行派发现金红利的,提交《上市公司自派承诺》 |

| 3 | 提交公告-交易所事前审核 | 向深交所提交权益分派实施公告 | 2025/5/22 | R-4日前提交,R-3前(含)见报 | 《上市规则》:上市公司应当于实施方案的R股权登记日前三至五个交易日内披露方案实施公告 公告:《2023年年度权益分派实施公告》 |

| 4 | 付款通知 | 中登向公司发出付款通知 | 2025/5/24 | R-3日以前 | 1、接收付款通知; 2、预计金额:中登代派分红+保证金(100万)+手续费+股份登记费 |

| 5 | 付款 | 确保派息款及手续费足额汇至中登深圳分公司指定的银行账户 | 2025/5/24 16:00以前 | R-1日16:00以前 | 公司付款至中登公司指定银行账户 |

| 6 | 股权登记日,填报除权除息参考价及相关参数 | 在交易所业务专区填报除权除息参考价 | 2025/5/29 | R日 | 1、股权登记日; 2、在交易所业务专区填报除权除息参考价 |

| 8 | 分红 | 接收权益分派结果报表、退款通知、《派息登记日扣税明细》 | 2025/5/30 | R+1日 | 1、中登深圳分公司向股东构划付现金红利资金; 2、公司接收权益分派结果报表、退款通知、《派息登记日扣税明细》等相关报表和R日的股东名册 |

| 9 | 接收退款 | 公司指定的退款账户中查收退款 (款项退到中登账户,需提款) | 2025/5/31 | R+2日 | 公司指定的退款账户中查收退款(包括保证金退款)(款项退到中登账户,需提款) |

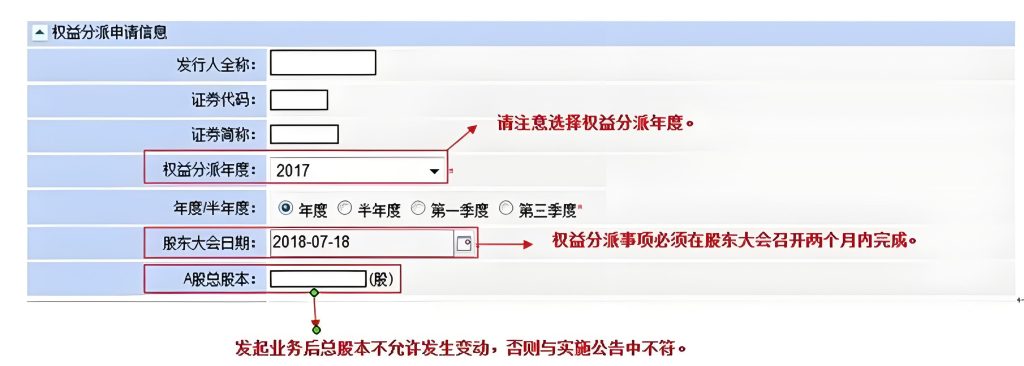

填列中国结算公司业务专区 PART.02

以下以2017年度权益分派,中国结算公司业务专区填列为例。

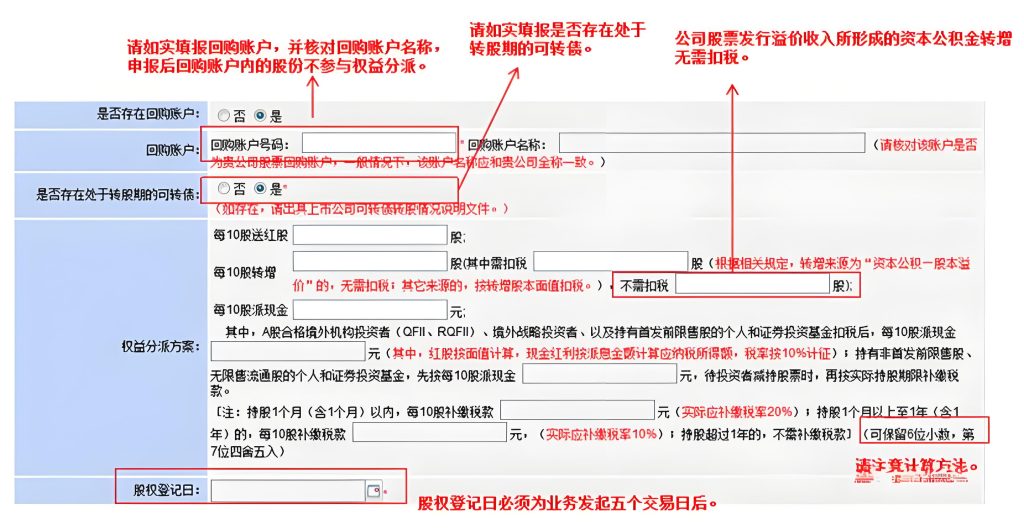

权益分派具体计算(自派+代派)PART.03

其他注意事项 PART.04

- 实施方式填列

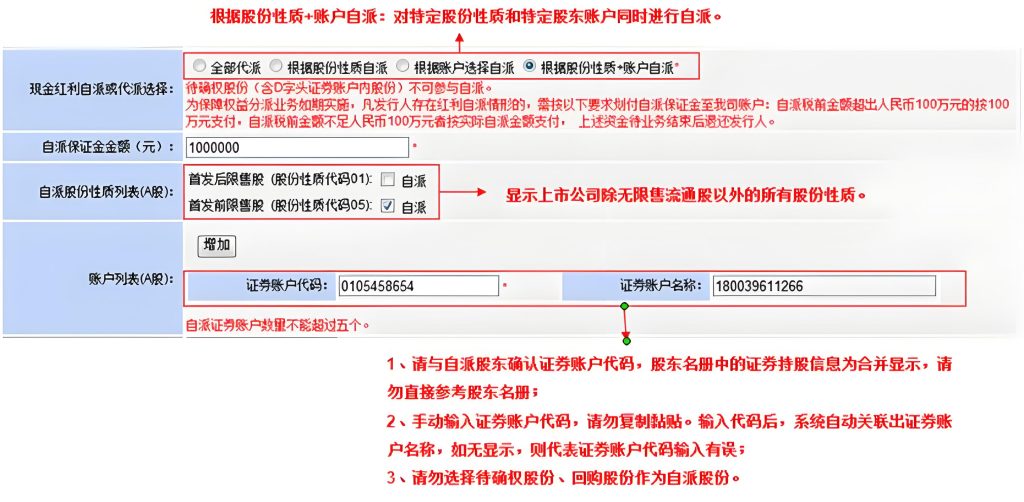

中登公司专区填列时, A股上市公司可以在“股份性质”“股东账户”或“股份性质+账户”三种方式中,选择一种实施自派。上市公司可根据自身情况选择。

- 三种自派方式

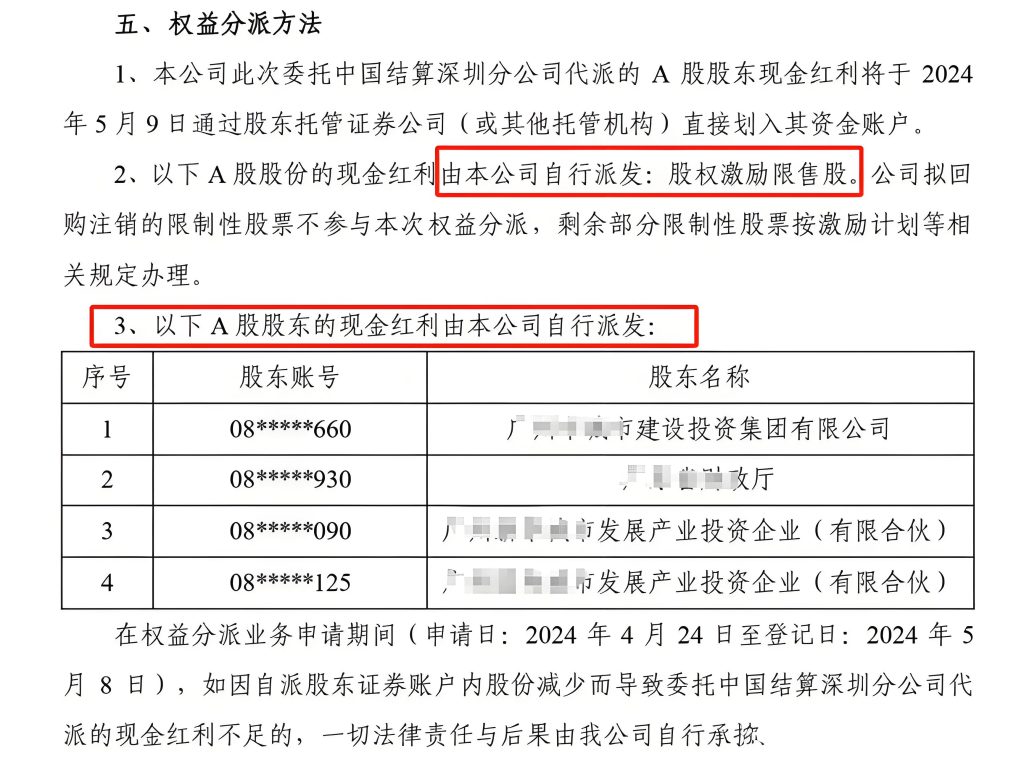

(1)按股份性质自派:限售股由上市公司自派,可选择某一类限售股进行自派(一般有首发前限售股、首发后限售股、股权激励限售股、首发后可出借限售股),限售股的户数没有限制。

(2)按股东账户自派:上市公司直接录入自派股东的证券账户(账户不得超过5个)。

(3)按“股份性质+账户”自派:限售股由上市公司自派,代派股东中选出5个账户,由公司进行自派。

综上所述:

(1)对于不存在限售股的上市公司而言,只有5个证券账户可以自派。

(2)对于存在限售股的上市公司而言,限售股可以全部自派。另外在代派的股东范围内,可以挑出5个进行自派。最大限度节约了手续费。

- 调整事项

根据深主板《定期报告类第6号——上市公司分红派息转增股本实施公告格式》调整相关参数”相关规定,调整事项包括但不限于:股东承诺的最低减持价调整情况,回购股份价格上限、股票期权/限制性股票的行权价格/回购价格、增持计划价格区间调整,衍生品种行权(转股)价、行权(转股)比例等。

- 不能随意四舍五入

需要提醒注意的是,在计算“除权(息)参考价格”的时候,一定要严格按照公式计算。不能随意四舍五入,前后需要保持一致!

案例:某深市公司披露《2022年年度权益分派实施公告》,其中:以资本公积金向全体股东每10股转增8股,截至2022年12月31日,公司总股本226,559,307股。由此计算转增股数226,559,307/10*8=181,247,445.60股。而公司公告当中写:共计转增181,247,446股。出现了零碎股的情况,不是直接进位。第二天公司披露了更正公告。共计转增181,247,445股。