引言

股权激励作为企业吸引和留住核心人才的重要工具,在资本市场快速发展的今天已变得越来越普遍。目前税法中提及的主要股权激励形式包括股票期权、限制性股票、股票增值权、股权奖励等,且上市公司与非上市公司的税务处理存在显著差异。笔者将区分上市公司和非上市公司两种情形,并围绕股权激励的几个主要阶段,对相关涉税处理进行分析,以期为企业股权激励实务提供参考。

本文作为股权激励税务系列的第一篇,将聚焦上市公司,并围绕这几种股权激励模式进行详细阐述。

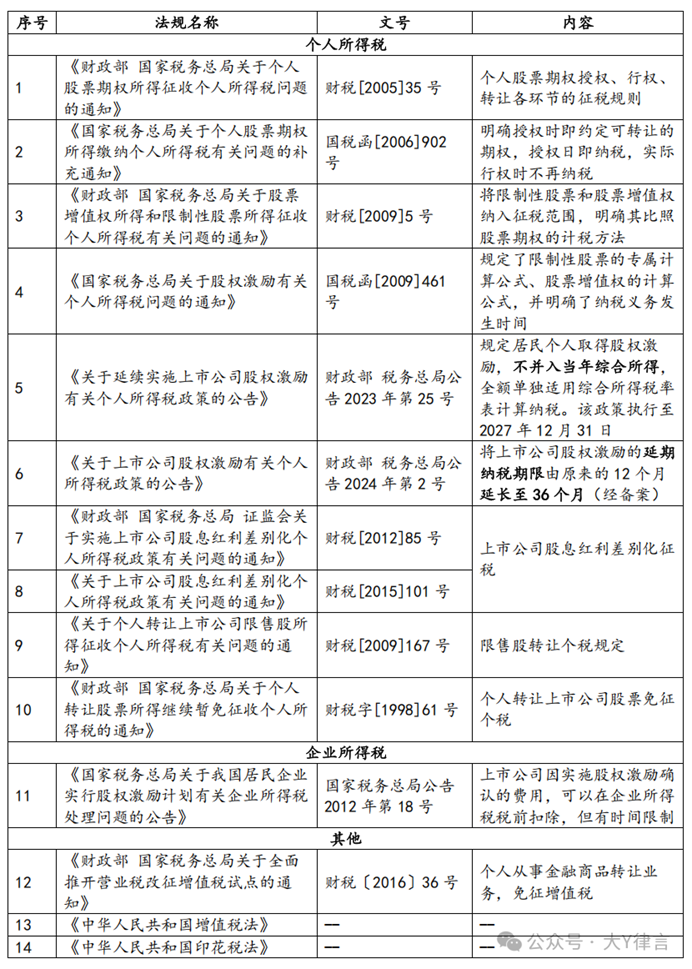

一、法律依据

涉及上市公司股权激励税务处理的核心法规具体如下:

注:下文中法规引用统一采用“文号简称”形式。

二、上市公司股权激励税务处理

(一)个人所得税

1、股票期权

股票期权按照授予时是否具有公开市场价格以及是否可以转让,区分为可公开交易的股票期权、不可公开交易的股票期权。其中不可公开交易的股票期权是国内上市公司最常用的方式,主要是指在授权时约定不可以转让,只有达到某个时间或者某个条件时才能实际行使这份期权;而可公开交易股票期权,是指在授权时即约定可以转让,且在境内或境外存在公开市场及挂牌价格。两种不同形式的股票期权,其税务处理亦不相同。

(1)授权时

- 不可公开交易:根据《财税[2005]35号》第二(一)条的规定,员工接受实施股票期权计划企业授予的股票期权时,除另有规定外,一般不作为应税所得征税。

- 可公开交易:根据《国税函[2006]902号》第六条(一)的规定,员工取得可公开交易的股票期权,属于员工已实际取得有确定价值的财产,应按授权日股票期权的市场价格,作为员工授权日所在月份的工资薪金所得;如果员工以折价购入方式取得股票期权的,可以授权日股票期权的市场价格扣除折价购入股票期权时实际支付的价款后的余额,作为授权日所在月份的工资薪金所得。

(2)到期行权

- 不可公开交易:根据《财税[2005]35号》第二(二)条的规定,员工行权时,实际购买价(施权价)低于行权日公平市场价(收盘价)的差额,属于与任职受雇相关的所得,按“工资、薪金所得”纳税。

- 可公开交易:根据《国税函[2006]902号》第六条(三)的规定,员工取得可公开交易的股票期权后,实际行使该股票期权购买股票时,不再计算缴纳个人所得税。

(3)持有期间

根据《财税[2005]35号》第二(四)条的规定,员工因拥有股权而参与企业税后利润分配取得的所得,应按“利息、股息、红利所得”纳税。

根据《财税[2015]101号》第一条的规定,若持有上市公司股票,适用差别化股息红利政策:即持股超1年免税,持股1个月以上至1年(含1年)减按50%计入应纳税所得额(实际税负10%),持股1个月内(含1个月)全额计入应纳税所得额。

(4)行权后转让

根据《财税[2005]35号》第四(二)条的规定,个人将行权后的境内上市公司股票再行转让取得的所得,暂不征收个人所得税;个人转让境外上市公司的股票而取得的所得,应按规定纳税。

(5)特殊情形

- 不可公开交易:根据《财税[2005]35号》第二(二)条的规定,对因特殊情况,员工在行权日之前将股票期权转让的,以股票期权的转让净收入,作为工资薪金所得征税。

- 可公开交易:根据《国税函[2006]902号》第六条(二)的规定,员工取得可转让股票期权后,转让该股票期权所取得的所得,属于财产转让所得,依法征免个人所得税。

2、限制性股票

(1)授权时

根据《国税函[2009]461号》第五条之规定,限制性股票个人所得税纳税义务发生时间为每一批次限制性股票解禁的日期。因此,授予日不产生纳税义务。

(2)解禁时

根据《国税函[2009]461号》第一条及第三条之规定,限制性股票所有权归属于员工时,确认应纳税所得额,并按照“工资、薪金所得”纳税。上市公司限制性股票的应纳税所得额计算,采用“平均价法”,具体公式如下:

应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

(3)持有期间

根据《财税[2009]5号》第一条的规定,对于个人从上市公司取得的股票增值权所得和限制性股票所得,比照《财税[2005]35号》和《国税函[2006]902号》的规定计算征收个人所得税。

因此,同股票期权一样,员工持有上市公司限制性股票期间参与企业税后利润分配取得的所得,应按“利息、股息、红利所得”纳税,适用差别化股息红利政策:即持股超1年免税,持股1个月至1年(含1年)减按50%计入应纳税所得额(实际税负10%),持股1个月内(含1个月)全额计入应纳税所得额。

(4)转让环节

根据《财税[2009]5号》第一条的规定,对于个人从上市公司取得的股票增值权所得和限制性股票所得,比照《财税[2005]35号》和《国税函[2006]902号》的规定计算征收个人所得税。

因此,根据《财税[2005]35号》第四(二)条的规定,个人将行权后的境内上市公司股票再行转让取得的所得,暂不征收个人所得税;个人转让境外上市公司的股票而取得的所得,应按规定纳税。

3、股权奖励

股权奖励是指企业无偿授予激励对象一定份额的股权或一定数量的股份。

(1)取得时

不符合延期纳税条件的,应在获得股票(权)时,按照“工资、薪金所得”项目计算缴纳个人所得税。

(2)持有期间

按照“利息、股息、红利所得”项目征税,并根据持股期限享受差别化优惠政策。

(3)转让环节

员工在缴纳了获得环节的个人所得税后,未来将这部分境内上市公司股票在证券二级市场上转让,其增值收益目前享受免税政策。但转让境外上市公司的股票而取得的所得,应按规定纳税。

4、股票增值权

根据《财税[2009]5号》的规定,股票增值权,是指上市公司授予公司员工在未来一定时期和约定条件下,获得规定数量的股票价格上升所带来收益的权利。被授权人在约定条件下行权,上市公司按照行权日与授权日二级市场股票差价乘以授权股票数量,发放给被授权人现金。

(1)征税性质

根据《国税函[2009]461号》第一条的规定,个人因任职、受雇从上市公司取得的股票增值权所得,由上市公司或其境内机构按照“工资、薪金所得”项目和股票期权所得个人所得税计税方法,依法扣缴其个人所得税。

(2)纳税义务发生时间

根据《国税函[2009]461号》第五(一)条的规定,股票增值权个人所得税纳税义务发生时间为上市公司向被授权人兑现股票增值权所得的日期。

(3)税额计算

根据《国税函[2009]461号》第二条的规定,上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。被授权人股票增值权应纳税所得额计算公式为:

股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

5、相关优惠政策具体如下:

- 单独计税:根据《财政部 税务总局公告2023年第25号》的规定,居民个人取得的股票期权、股票增值权、限制性股票、股权奖励等股权激励,符合相关条件的,不并入当年综合所得,全额单独适用综合所得税率表计算纳税;一个纳税年度内取得两次以上(含两次)股权激励的,应合并计算。

- 延期纳税:根据《财政部 税务总局公告2024年第2号》的规定,境内上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过36个月的期限内缴纳个人所得税;纳税人在此期间离职的,应在离职前缴清全部税款。

(二)企业所得税

1、一般情形

公司可以将股权激励作为工资薪金支出在税前列支,从而减少应纳税所得额,影响上市公司的税收成本。

根据《国家税务总局公告2012年第18号》第二条的规定,对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除;对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的,税务处理具体如下:

- 扣除原则:上市公司在等待期(行权限制期)内,会计上确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。

- 扣除时点:只有在激励对象实际行权后,上市公司才可以根据实际行权时的公允价格(行权日收盘价)与激励对象实际行权支付价格的差额及数量,计算确定作为当年度的工资薪金支出,依照税法规定进行税前扣除。

- 扣除金额计算:当年可税前扣除的金额=(实际行权日该股票的公允价格- 激励对象实际支付价格) × 当年实际行权的股票数量。

2、集团股份支付

实务中,存在公司以自身股权激励子公司或关联公司的核心员工的情形,此种情形的税务处理较为复杂。实践中存在不同的处理方式,如部分地区税务机关认为公司及子公司均不能税前扣除:

如北京市税务局于2018年4月30日在12366纳税服务平台中回复:“《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)规定的是一个法人企业向其员工进行股权激励的税务处理问题。母公司对子公司员工的股权激励不适用国家税务总局公告2012年第18号的相关规定。母公司和子公司都不得扣除。”

如山东省税务局于2019年7月4日在12366纳税服务平台中回复:“根据《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号),上市公司依照《管理办法》要求建立职工股权激励计划,并按我国企业会计准则的有关规定,在股权激励计划授予激励对象时,按照该股票的公允价格及数量,计算确定作为上市公司相关年度的成本或费用,作为换取激励对象提供服务的对价。根据上述文件规定是上市公司对本单位职工的股权激励才能按照该文件相关规定执行。”

实务中,亦有部分地区税务机关认为对于用母公司股票向员工进行股权激励的,属于子公司向员工支付的非现金形式的劳动报酬,应作为企业发生的工资薪金支出,在激励对象实际行权时按照有关规定税前扣除。

综上,激励非自身员工造成的股权激励成本费用的税前扣除,在实务中各地税务机关的口径不完全一致,需提前与主管税务机关沟通。

(三)其他税种

1、增值税

根据《财税〔2016〕36号》附件3的规定,员工个人直接转让行权后获得的上市公司股票,免征增值税。

2、印花税

(1)授予环节

当上市公司通过定向增发的方式授予员工股份时,公司的“股本”和“资本公积——股本溢价”会增加。根据《中华人民共和国印花税法》(以下简称“《印花税法》”)第五条,应按增加部分的金额缴纳“营业账簿”印花税。

当上市公司采取回购股份后再通过非交易过户方式授予员工股份时,则在过户环节涉及“证券交易”印花税。根据《印花税法》第三条及第十四条的规定,证券交易印花税对证券交易的出让方征收,由证券登记结算机构代扣代缴。

(2)员工未来转让股票

员工在未来将行权后获得的股票在二级市场卖出时,同样涉及“证券交易”印花税。根据《印花税法》第三条及第十四条的规定,证券交易印花税由出让方缴纳,由证券登记结算机构代扣代缴。

结语:上市公司股权激励的税务处理核心在于个人所得税环节,员工在行权、解禁或取得股权奖励时即产生纳税义务,但可享受单独计税及延期纳税的优惠政策。企业所得税层面需关注集团股份支付的问题,能否税前扣除需提前与主管税务机关沟通。