证监会2023年8月27日发布《进一步规范减持行为》政策,其中这段话是本文的核心要点:上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

那破发是如何定义和计算呢?

减持细则中对于破发的计算有着明确的界定,以上市为基准日后复权来计算。

举个例子来说明,002615哈尔斯,2023年9月26日的收盘价是6.67元/股。

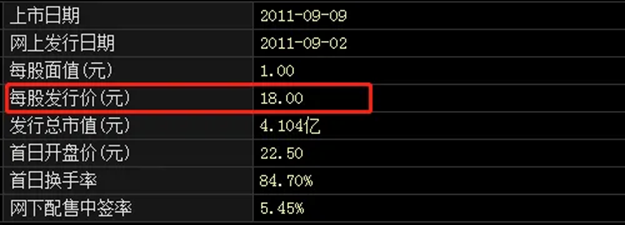

按F10,公司概况,上市日期2011年9月9日,每股发行价18元。如果直接拿6.67元去和18元比,那肯定是破发了。

但是考虑到很多公司上市后都会增发除权,而且证监会鼓励上市公司分红,那分红后也要除息的,所以必须用后复权的价格。

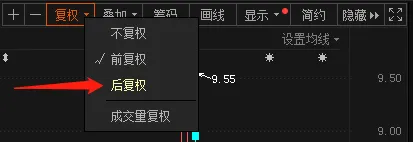

切换到哈尔斯的日K线图,空白处鼠标右击,找到除权处理,默认都是前复权,点击后复权。

十字光标挪到2023年9月26日阴线柱子上,发现收盘价变为35.31元/股了。高于18元上市发行价的。

所以,哈尔斯没破发。

再仔细看沪深京细则,通知所称破发是指,减持计划公告前20个交易日中的任一日股票收盘价低于首次公开发行时的股票发行价格。

换句话说,只要有一天破发了也不行,防止幕后派人拉抬股价。

我们还是回到哈尔斯日K线图,左上角可以看到“日线,后复权”的字样。然后用鼠标框选当下往前20个交易日的日K线,区域统计界面显示,20个交易日的后复权最低价是32.93元。那肯定是不破发。

这里的所称不能二级市场减持,指的是集中竞价和大宗交易,不含协议转让。

另外细则还约定,对于分红不足不能减持,累计现金分红金额低于最近三年年均净利润的30%,以最近三个已披露经审计的年度报告的会计年度为基准,但净利润为负的会计年度不计算在内。

这条对于连续三年净利润为正的没有歧义,但是对于有一年为负的可能会有理解偏差。

比如A公司,2019、2020、2021和2022年分别实现归属净利润50万、-50万、100万和200万,而公司累计现金分红是40万。

第一种算法:对于负数的2020年不计算,计算2019、2021和2022,获得三年平均净利润117万,117万的30%是35万,公司累计现金分红40万。达标了。

第二种算法:是以2021和2022年两年的平均数计算,由此获得两年的平均净利润是150万元,150万的30%是45万,公司累计现金分红40万,没达标。

我认为,应该还是按照第二种算法来算的,毕竟细则明确了前提条件,是以最近三个会计年度为基准,没提可以往前追溯到第四个年度。