去年二月十四日,证监会发布了《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》(简称《再融资规则》),自发布之日起施行。和减持相关的为:依据本办法通过非公开发行股票取得的上市公司股份,其减持不适用《上市公司股东、董监高减持股份的若干规定》的有关规定。

注:上面所提到的减持不适用《上市公司股东、董监高减持股份的若干规定》的前提是根据《再融资规则》取得的上市公司股份,是有大前提的,而不是指包括通过其他方式取得的上市公司股份。就像论证是否为一致行动人的时候,按照《上市公司收购管理办法》83条开头上来说的:

即前提是要有共同扩大支配股份为大前提,而不是一把抓全部是一致行动人。再举一个简单的例子,就像去相亲,不管对方是什么条件,大前提一定是个异性,这就叫前提。法规解读的时候我们不能光看对自己有利的那句话,还要看大前提是如何定义的。

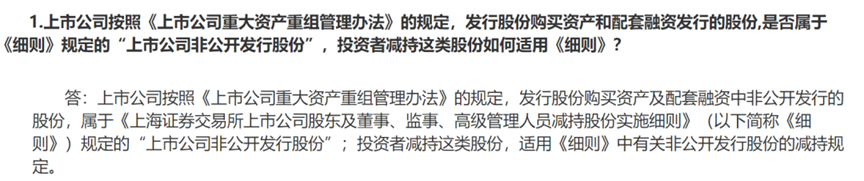

关于发行股份购买资产取得的股份适用非公开发行股份减持的要求,是在2018年1月12日沪深交易所各自下发的《上市公司股东及董事、监事、高级管理人员减持股份实施细则》问题解答:

注:问题解答的意思是发行股份购买资产及配套融资的股份视同《减持细则》中所提到的非公开发行股份,实际的意思是属于特定股份,并非就叫非公开发行股份。而且回答中也点名发行股份购买资产适用的是《上市公司重大资产重组管理办法》,和非公开发行股份所适用的规则并不一样。那么为啥减持新规中仅提了非公开发行股份呢?我猜是因为当时规则制定的仓促导致具体条款并没有考虑特别的全面和完善,比如:

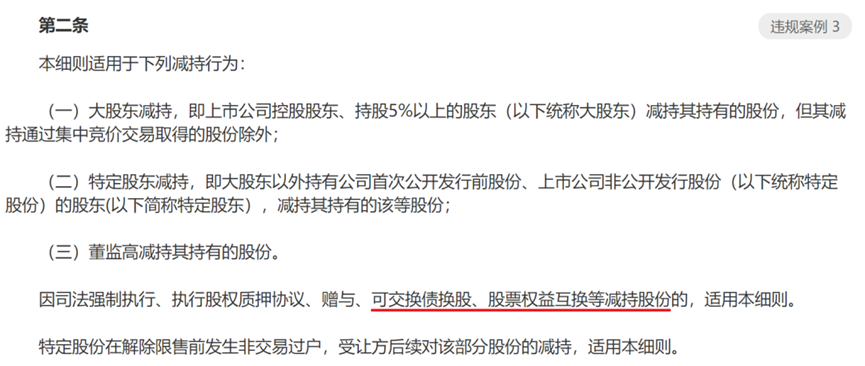

可交换债换股、股票权益互换适用的要求就没有明确。再比如下面这条的规定就和《股票上市规则》又不一样:

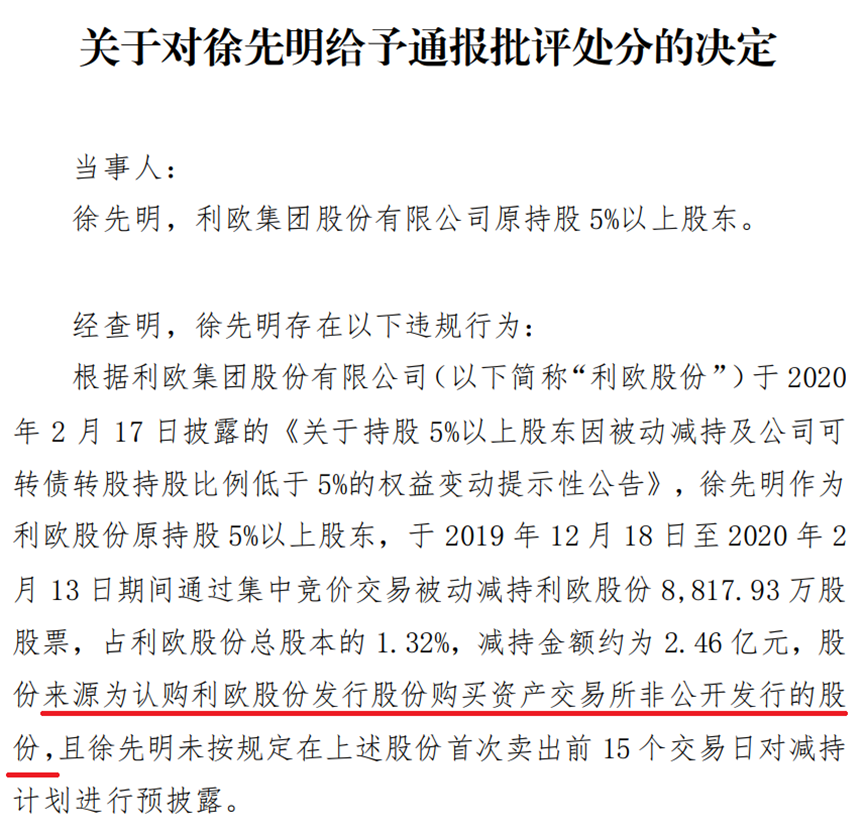

所以可以认为规则的制定并不完善,包括后面的问题解答,也是直接让人把发行股份购买资产=非公开发行,让特别想减持的股东浮想联翩。当时的规制下违规案例如下:

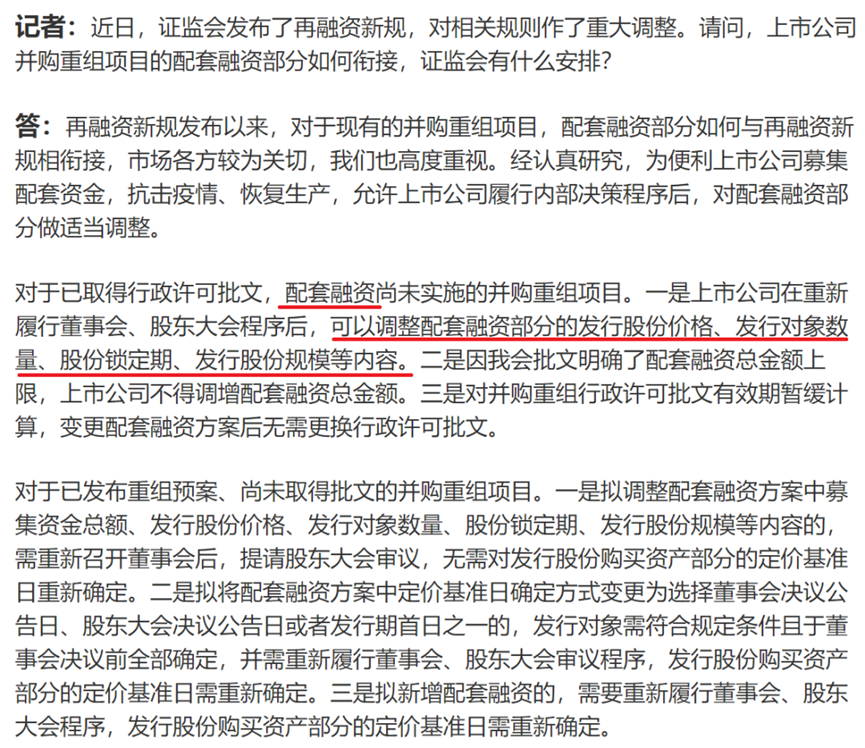

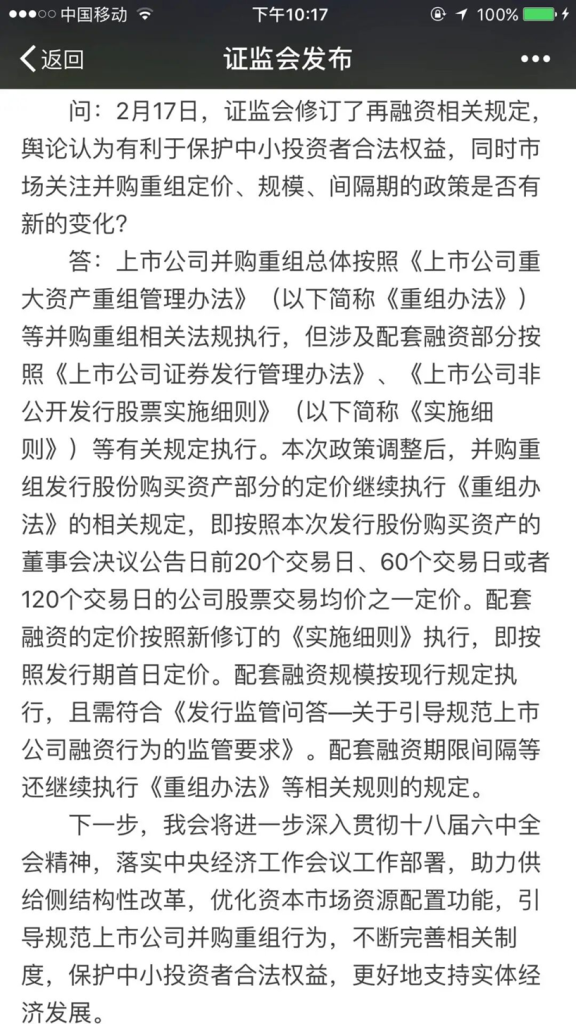

嗯嗯,有人说你说的这个只是一个方面,证监会都说了重组的股份就是参考非公开发行的,嗯嗯,你又看的片面了,我们来看证监会是怎么说的:

注:上文所提的其实只是定价和锁定期是参考非公开发行的要求,而且仅仅只配套融资的部分,并不涉及发行股份购买资产。其实这个文件不是新要求,2017年的时候也整过一次(针对当时再融资规则的调整),不过那次说的更加明确一些:

嗯嗯,上面说的很清楚了,发行股份购买资产的定价规则不受再融资规则的影响。即按照本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一定价。并购重组涉及配套融资(配融定增)的定价按照再融资规则来,嗯嗯,看清楚是定价,是定价,并没有说所有的都和非公开的要求一样,这个所有要求就含减持退出的要求啦。

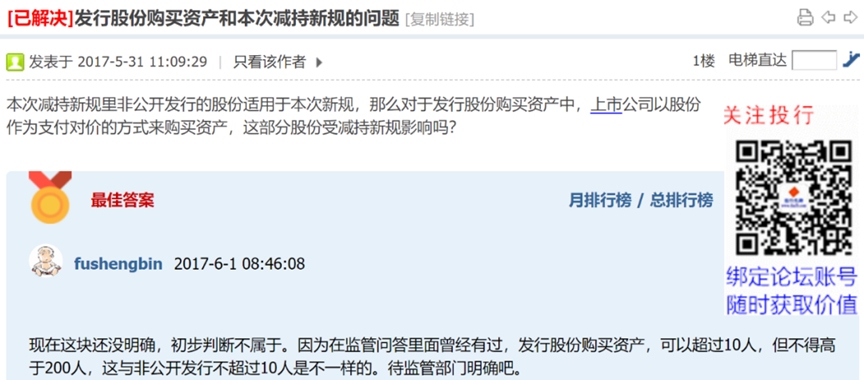

我们再来看一个早期投行先锋论坛的业务讨论:

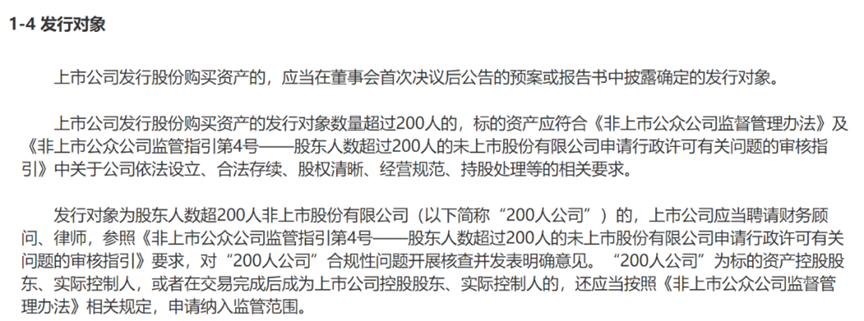

上述10人指再融资新规颁布前的要求,现在是35人,但是同样和发行股份购买资产的200人的线是不一样。这个200人的出处来自于《监管规则适用指引——上市类第1号》:

注:意思是一样的,理解为按照不同规章取得的股份,虽然在部分内容上面有所牵连,但是不可以直接简单的做等同。

至于到底是不是这么分析,真的不好这么下结论,因为这个结论断了很多人快速致富的路,但是也不能完全铤而走险,毕竟新《证券法》下违规减持的处罚大大提高了。

另外鉴于目前市场上案例很少,更别说违规案例了,所以能够借鉴的真的是少之又少。能够用得上重组办法,还不构成借壳(锁36个月)、还不是大股东增持(36个月)、还得是5%以上的股东(因为5%以下的不涉及公告,也不一定会进前十大股东就更看不出变化),所以能够从各个角度去研究的例子真的是非常少。

我们举几个正面的案例吧:

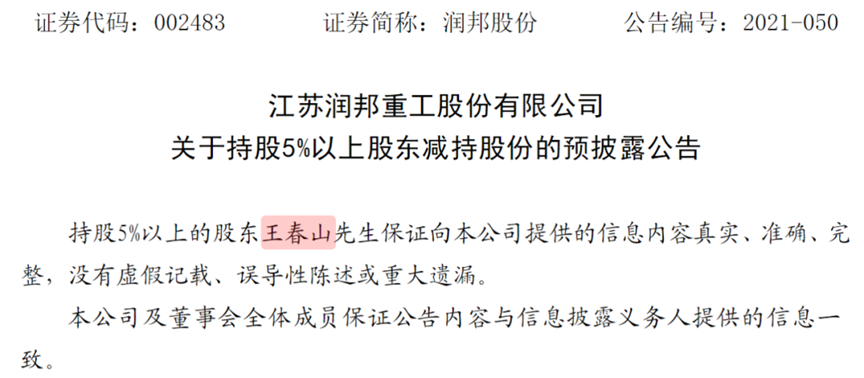

1、5%以上的股东发减持计划公告

如果是不适用,那么减持计划公告完全不用,当然你可以说这是他自愿发的。

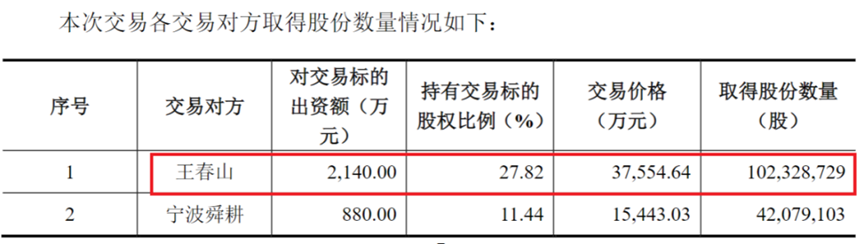

润邦股份:发行股份购买资产暨关联交易实施情况暨新增股份上市公告书(摘要)

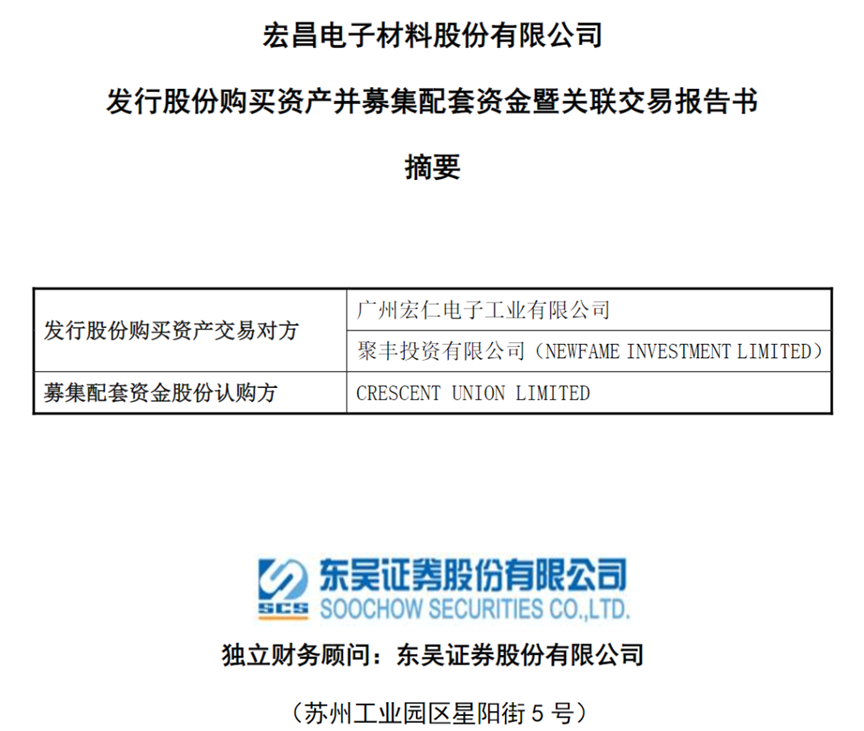

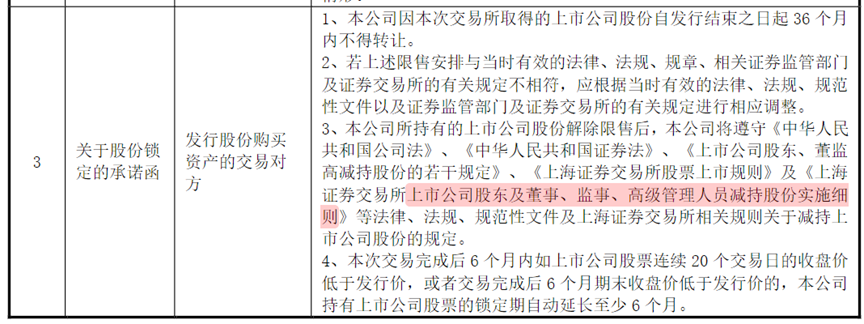

2、发行股份购买资产报告书中规定后续减持规范

不过下面这个案例你也可以说成是自愿的,也可以说之前券商的模板就是这样,也可以说成是被逼的,也不具有完全的说服力。

鉴于目前可以参考的案例并不多,在监管没有明确的指示情况下,那么只能再继续保持关注了。

今天的整理就到这里,还是没有实际解决问题,但是尽力了…