个人股东和员工持股平台在股权改革期间的税务处理受到询问

以下内容摘自2023年5月5日公布的《关于第二轮审核问询函的回复(2022年年报财务数据更新版)(深圳市信宇人科技股份有限公司)》:

问题2:关联方资金拆借情况

根据更新后的招股说明书,2022年1-6月,发行人董事会和股东大会批准,曾芳、杨志明、智慧树和王家砚共向发行人借款716.92万元,以便及时支付股份制改革所产生的所得税。相关关联方已归还所有借款,并按照银行活期存款利率支付利息。此项借款是为满足发行人整体税务合规性要求而发生,合理且必要。

根据《中华人民共和国公司法》第115条规定,公司不得直接或通过子公司向董事、监事、高级管理人员提供借款。

发行人需要补充披露有关董事会和股东大会的时间,关联方借款发生和收回的具体时间、金额、利息支付情况,借款是否全部用于支付税款,以及相关还款资金来源。

发行人需说明:

(1)股份制改革产生的所得税款的时间、金额、缴纳等具体情况,2022年1-6月的税款缴纳是否合规及法律后果;

(2)公司章程和内部规定对关联方资金拆借的规定,是否存在违反公司法等相关法律法规情况,是否影响发行人的独立性、内控制度和规范运作;

(3)发行人的整改措施、内控制度建设及有效性,保障相关制度措施有效执行的具体手段,申报后是否有新的不合规资金往来等行为发生,发行人财务内控能否持续符合规范性要求;

(4)首次申报未披露前述关联方资金拆借情况的原因,是否违反信息披露相关规定,是否存在其他应报告但未报告事项。

请保荐机构、发行人律师、申报会计师核查并发表明确意见,说明核查过程及关联方资金拆借首次申报未披露、补充披露未报告本所的原因。请保荐机构、发行人律师、申报会计师的质控内核部门出具专项意见。

总结:本文关注了股权改革期间个人股东和员工持股平台的税务处理问题,并针对关联方资金拆借情况提出了详细的问题。发行人需要补充披露相关信息,包括借款、还款、利息支付情况等,并对合规性、内控制度及财务内控进行说明。同时,保荐机构、发行人律师、申报会计师需对这些问题进行核查并发表明确意见。’

一、补充披露信息

(一)发行人需补充披露董事会和股东大会的时间、关联借款发生和收回的具体时间、金额、利息支付情况、借款是否全部用于支付税款以及相关还款资金的来源。

发行人与曾芳、杨志明、王家砚和智慧树的关联交易涉及个人所得税款产生于股份制改革。为满足税务合规要求,发行人进行了此次交易,不应作为资金拆借审议和披露。发行人已在招股说明书的“第八节 公司治理与独立性”中的“七、关联方、关联关系和关联交易”中的“(二)关联交易”之“2、偶发性关联交易”部分对股东个人所得税缴纳事项进行了调整披露,具体内容如下:

(3)代扣代缴个人所得税事项

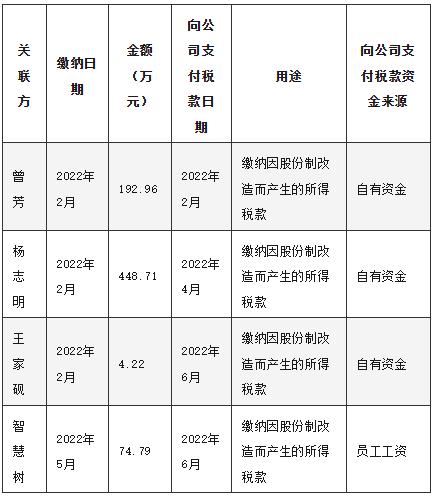

发行人股东曾芳、杨志明、王家砚以及智慧树股东因信宇人有限股份制改造而产生的所得税款需缴纳,具体情况如下:

发行人已于2022年1月5日的董事会审议确认上述个人所得税缴纳事项,并于2022年1月21日提交至股东大会审议确认。发行人的董事和股东均出席了相应会议,关联董事及股东已回避表决,独立董事也发表了独立意见。公司已履行了相应的内部审议程序。经过董事会和股东大会审批,曾芳、杨志明、王家砚和智慧树持股员工因股份制改造产生的所得税款共计720.68万元,由发行人和智慧树代扣代缴。截至招股说明书签署日,相关关联方已向公司支付全部税款并按照银行活期存款利率支付利息。上述关联交易是为了满足发行人整体税务合规性要求而发生的,是必要且合理的。”

二、发行人说明

(一)请说明发行人因股份制改造产生的所得税款的时间、金额、缴纳等具体情况,以及2022年1-6月缴纳税款的合规性及法律后果。

1. 发行人因股份制改造产生的所得税款的时间、金额、缴纳等具体情况

2017年3月,信宇人有限在整体变更为股份有限公司时,注册资本由1,240.9061万元增加至5,417.0000万元,整体变更涉及转增股本,发起人需缴纳个人所得税。发行人为自然人发起人的个人所得税向主管税务机关申请了分期缴纳,相关自然人因股份制改造产生的个人所得税可延期缴纳。其中,杨志明、曾芳、王家砚、王志妮应缴个人所得税分别为448.71万元、192.96万元、4.22万元、3.14万元。智慧树持股员工需缴纳的个人所得税共计74.79万元,未申请延期缴纳。杨志明、曾芳、王家砚、王志妮的税款由发行人于2022年2月代扣代缴,智慧树持股员工的税款由智慧树于2022年5月代扣代缴。具体法规依据及缴纳过程如下:

2. 2022年1-6月缴纳税款的合规性及法律后果

根据国家税收法规,发行人及智慧树按规定代扣代缴了股东因股份制改造产生的所得税款。截至招股说明书签署日,相关关联方已向公司支付全部税款并按照银行活期存款利率支付利息。根据现行法律法规,发行人及智慧树已履行了合规的税收义务,不存在违反税收法规的行为,因此,不会产生不利的法律后果。

(1)自然人股东缴税情况

根据《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号),自2016年1月1日起,全国范围内中小高新技术企业的个人股东在转增股本时,如一次性缴纳个人所得税存在困难,可自行制定分期缴税计划,分期缴纳不超过5个公历年度,并备案于主管税务机关。根据《中华人民共和国个人所得税法》,个人所得税的纳税人为所得人,扣缴义务人为支付所得的单位或个人。

杨志明、曾芳、王家砚、王志妮因股份制改造产生的个人所得税延缴期限即将届满,部分股东未能及时履行纳税义务。为避免税务处罚及对上市进程的不利影响,发行人于2022年1月5日和1月21日分别召开董事会及股东大会,决议由发行人代扣代缴所得税款。2022年2月7日,发行人向主管税务机关缴纳了足额税款并取得完税证明。王志妮自2018年4月起已不再持有发行人股份,其税款由曾芳代付,由于非关联方,未作为关联交易披露。

(2)员工持股平台智慧树合伙人税款缴纳情况

根据相关规定,发行人员工持股平台智慧树需就股份制改造转增股本为合伙人申报缴纳个人所得税。然而,智慧树未符合分期缴纳要求,故未申报纳税。

2022年,发行人要求员工持股平台员工补缴税款,并由智慧树代扣代缴。公司多次与智慧树持股员工沟通,部分员工对长期持股未获利却需缴税表示不解。为降低税务风险,发行人决定由智慧树统一办理纳税申报。2022年5月20日,智慧树向主管税务机关缴纳税款共74.79万元。

综上,公司相关发起人股东已缴纳股份制改造转增股本相关所得税。发行人审议相关议案时,存在一定瑕疵,将代扣代缴所得税事项作为向关联方提供借款处理。实际上,此次关联交易是代扣代缴发起人股东个人所得税。考虑到:①关联交易实质内容是为相关发起人股东缴纳个人所得税款,其中杨志明、曾芳、王家砚的税款由发行人直接向税务机关缴纳,智慧树持股员工的税款由智慧树向税务机关统一申报缴纳;②相关发起人股东并无占用发行人资金的主观意图,且将相关资金用于缴纳税款,短时间内向发行人支付相关款项;③发行人按内控制度履行关联交易决策程序,经非关联股东同意,公平对待所有发起人股东,无损害其他股东利益情形;④相关发起人股东已及时向发行人支付相关款项及利息,关联交易对发行人影响较小,未造成实质性损害。

综合考虑,代扣代缴个人所得税事项未损害发行人及其股东的利益。

2022年1-6月的税收合规性及法律后果

公司的自然人创始人已支付与增资股本相关的个人所得税,不存在未缴税款的情况。依据《中华人民共和国税收征收管理法(2015修正)》第六十八条,若纳税人或扣缴义务人在规定期限内未缴或少缴税款,税务机关将责令限期缴纳,并可按照本法第四十条采取强制执行措施追缴欠税,同时可处以相应罚款。

智慧树员工持股平台于2022年5月20日主动为合伙人补缴税款,因此税务处罚风险较低,也不会导致发行人受罚。根据《中华人民共和国税收征收管理法(2015修正)》第三十二条,纳税人或扣缴义务人未按期缴纳税款的,税务机关将责令限期缴纳,并自逾期之日起按照滞纳税款万分之五的滞纳金计算。国家税务总局深圳市龙岗区税务局出具的证明文件显示,智慧树2019年1月1日至2022年6月30日间无重大税务违法记录。

发行人实际控制人杨志明和曾芳已出具书面承诺,如发行人创始股东在股份制改革过程中未按规定缴纳所得税而被税务机关要求缴纳滞纳金,他们将按照税务机关要求全额补缴。若发行人未按规定代扣代缴股份制改革涉及的所得税而遭受税务机关行政处罚,他们将补偿发行人因此而承受的全部经济损失。

总之,公司及相关创始人股东被税务处罚的风险较低,实际控制人已承诺承担可能发生的损失。这些风险不会对发行人本次发行上市造成实质性法律障碍。