2023年8月27日证监会发布的《减持新规》是继2016年的董监高减持规则之后,最严苛的交易规则,这对于很多实控人、大股东是杀伤力最大的规则。

上市公司股东及董监高减持股份实施细则(注解版 2016年版)

反之,对于外部小股东和董监高则没有那么大的约束,截止到我目前撰写文章的时间节点,他们受到最大的管理,不是减持规则,而是窗口指导。

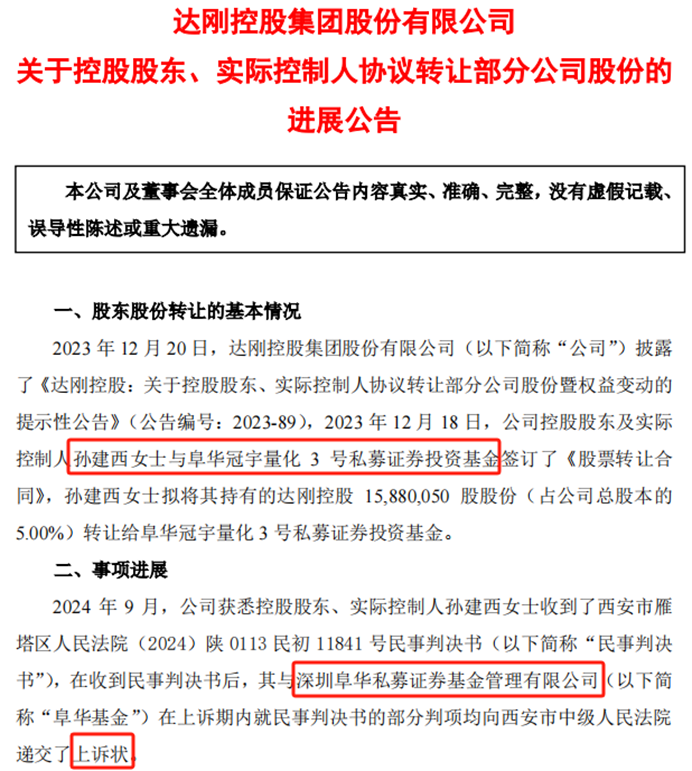

8.27减持新规后,信托计划适用破产重整产生的质押违约协转吗?(附案例)

以这篇文章,我回答四个常见问题:

1. 什么类型股东做协议转让;

2. 做协议转让的好处;

3. 存在什么风险;

4. 如何选择合适的机构;

第一个问题:

- 被减持新规限制(破发、破净、分红不足)的实控人和一致行动人们、部分大股东、少数外资股东,毕竟今年额度明年也重置了;

- 目前经营情况稳定,但对未来几年经营情况抱有谨慎态度的股东;

- 因未知原因无法发布二级减持公告的股东(含董监高,多数情况是多股东凑5%公告);

- 目前股价比较低,但对未来股价有更高预期,又担心到时无法卖出好价格(排队公告),考虑先倒仓;

- 家族资产需要重新规划、财产分割、同一控制下互转;

- 上下游产业间互相持股,产投联动,引进战略投资者;

- 国资直接优化持股比例和责权关系;

- 实控权转让或市值管理;

- 股份质押违约处置;

第二个问题:

1. 股价低位,合规处理税务问题、股价高位,套现部分资金;

2. 把股权关系剥离开来,化被动为主动,把握住自主权;

3. 降低自身负债比例;

4. 持股比例较为集中的家族企业,更大比例的减持;

第三个问题:

要回答这个问题,得先知道目前市场上的主要玩家是谁,自己在跟谁打交道,钱是什么背景,能不能拿,拿了会有什么潜在风险。

玩家:

1. 国资资管子 2. 券商资管 3. 信托计划 4. 民营资本(含私募基金)

资金性质:

1. 国资的钱无非是资管子募集来的,或者相关资本或关系的资金;

2. 后三者在常规情况下是募集或自有资金、通过放大杠杆来的资金,特殊情况就另说;

风险:

国资:我不好详细说,大家考虑下体制问题即可,毕竟人过留名,有记录的;

民营资本:

1. 这家机构到底有没有钱?

2. 能及时募集到资金吗?(截止到发稿,已经有几家上市公司终止协议转让)

3. 资金存续期多久?

4. 是不是把你的这部分股份又再去加杠杆,如是,会不会爆仓连累你?

5. 自有资金是干净的钱吗?

6. 灵活性怎么样?

7. 是否有专业能力做这么大体量的事情?

系统性风险这个问题我没有办法回答,只能说从目前已经知的情况来看,还没有出现这类风险。

法规风险,就在于跟正规机构合作,走合规流程,把合规框架做好。

以后是否有其他问题,未知。

第四个问题:

国资和民资,本质上没有什么谁比谁优秀的问题。

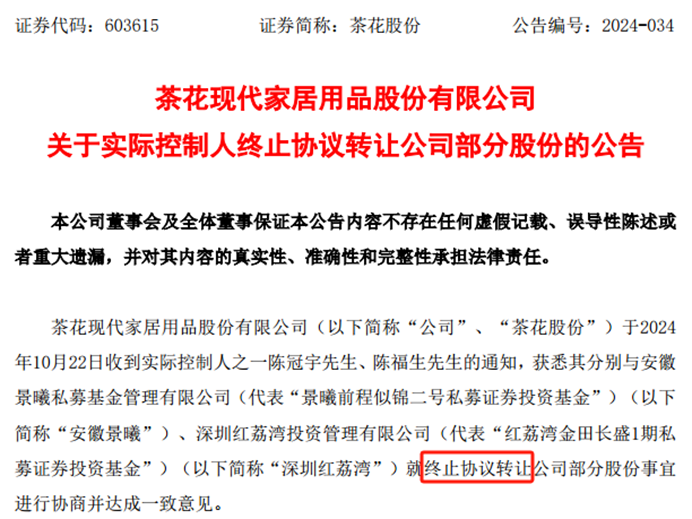

协议转让这个业务本质上是资金调动和配置的问题,目前在协议转让领域除了早些年由个人名义代持出现过诉讼问题外,目前还没有看到其他类型的诉讼公告。

从目前而言,应该优先考虑的是跟哪种资本合作,对自身有什么好处,灵活性如何,是直接卖断还是倒仓代持的问题。

然后,才是选择机构:

1. 合作的机构是否有可查案例?

2. 有没有以自己的主体来做过协议转让业务?

3. 能不能说明白钱的来源,可信度如何?

4. 有没有出现过同类业务的纠纷问题?

5. 机构控制人的背景如何?出现违约的概率大不大?

6. 公司规模如何,主体是否合法合规?